Dit staat er op het menu van de Fed

Uit het departement: “Walter Capiau is terug van amper weggeweest”

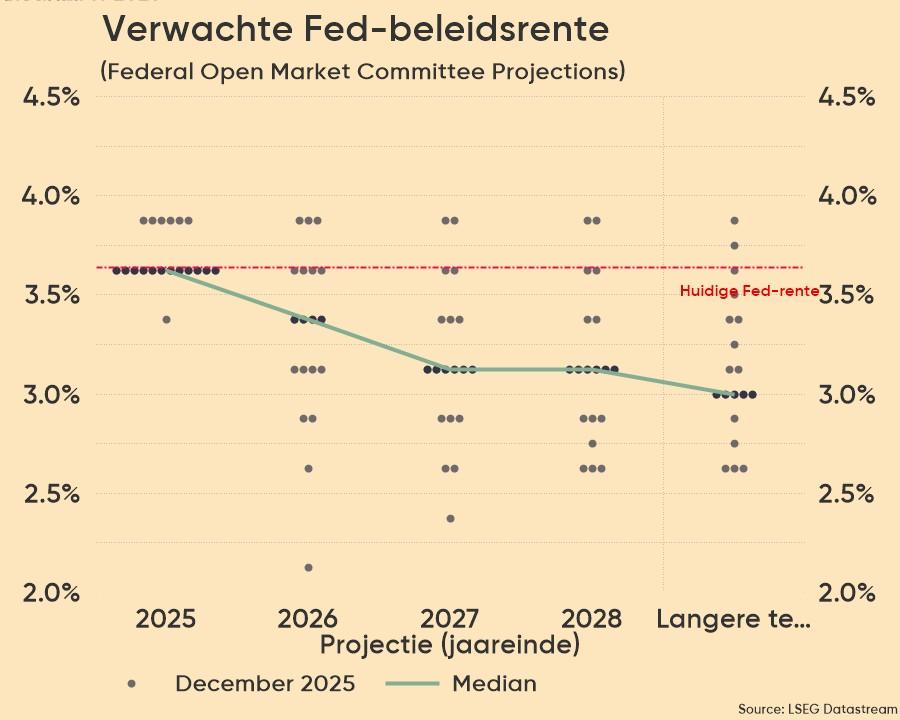

De FOMC-vergadering van de Amerikaanse centrale bank gaat straks door. En net die vergadering is de laatste tijd enigszins over het hoofd gezien. De Amerikaanse centrale bank begon 2026 met de verwachting van drie opeenvolgende renteverlagingen van 25 basispunten, omdat neerwaartse risico’s voor de arbeidsmarkt op dat moment preventieve actie rechtvaardigden. Het monetaire beleid zou daarom van ‘restrictief’ naar ‘neutraal’ kunnen gaan, gezien de dalende inflatierisico's en het versterkte vertrouwen dat de inflatie in de toekomst verder zou kunnen dalen.

Zekerheid werd twijfel

Aan het begin van het jaar schakelde de Fed echter over op een meer afwachtende houding. De arbeidsmarkt begon immers tekenen van stabilisatie te vertonen, maar dat evenwicht blijft tot en met vandaag precair. Een krimpend arbeidsaanbod (immigratiestop) houdt de werkloosheid in evenwicht met een relatief zwakke banengroei. Maar het is nog steeds een evenwicht.

Hierdoor kon de Fed de aandacht weer op de (goederen)inflatie richten. Die steeg immers weer door de protectionistische handelsagenda van president Trump. De PCE-kerndeflator, de inflatiebarometer waar de Fed de voorkeur aan geeft, versnelde van een dieptepunt van 2,6% in april 2025 naar 3,1% in januari 2026. Deze ontwikkelingen noopten Trump-toekomstige Fed-baas Miran er toe om toe te geven dat Fed haar eindejaarsprognose voor de rente zou moeten verhogen van een dieptepunt van 2-2,25% naar 2,5%-2,75%.

Stabiliteit, of toch maar verstrakken?

Op de laatste vergadering (in december) gaven 7 van de 19 Fed-leden al aan dat ze er de voorkeur aan gaven om de rente in 2026 stabiel te houden. Toen bleek ook dat verschillende leden voorstander waren om de deur wijd open te laten staan voor een renteverhoging, indien nodig moest blijven. Ze waarschuwden ook dat een verdere renteverlaging in de context van hoge inflatiecijfers verkeerd zou kunnen worden geïnterpreteerd als een verminderde toewijding aan de doelstelling van 2% inflatie.

Hogere inflatierisico’s

De start van de Amerikaans-Israëlische oorlog tegen Iran draagt bij aan opwaartse inflatierisico's, in eerste instantie via de energieprijzen. De Amerikaanse detailhandelsprijzen voor diesel bereikten gisteren voor het eerst sinds december 2022 de kaap van 5 dollar per gallon, dubbel zo veel van vóór de oorlog. Indien de benzineprijzen net zoals de dieselprijzen ook deze psychologische grens zouden overschrijden, kan de inflatie in april stijgen richting 4%. Zo’n scenario verhoogt natuurlijk het risico op secundaire effecten bovenop diegene die al voortvloeien uit de inflatie van tarieven/goederen.

Zeg niet lager, maar wel hoger

In deze context is het zeer onwaarschijnlijk dat de beleidsverklaring, de kwartaalprognoses of de persconferentie van Fed-voorzitter Powell de deur open laat staan voor een renteverlaging in 2026. Terwijl de financiële markten eind februari nog rekening hielden met 2 à 3 renteverlagingen tot een dieptepunt van 2,75% à 3%, wordt nu nog maar op één renteknip gemikt. Dat zou dan hoogstwaarschijnlijk de laatste zijn van deze rentecyclus, al kan dat dal nog verder in de tijd opschuiven. Indien de speculatie voor een extra renteverhoging zou toenemen, dan kan dat verder bijdragen aan de dollarsterkte die sinds begin maart al zichtbaar is. En zo’n scenario zou het risicosentiment trouwens geen goed doen.