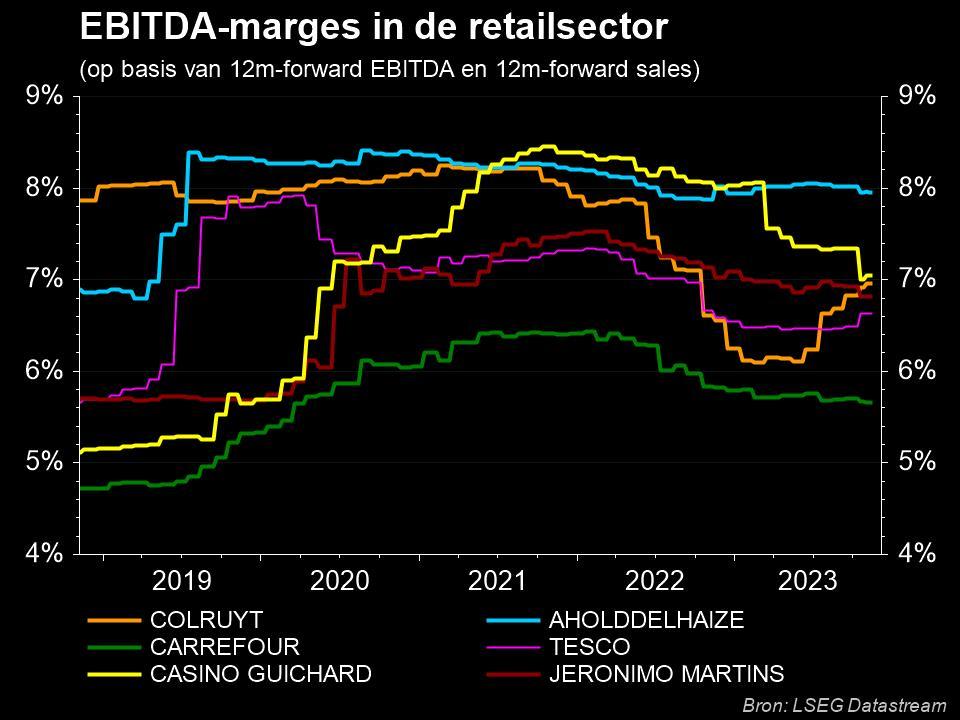

Bij Delhaize redt Europa zowaar de meubelen

Uit het departement: “Sentimentsgedreven overreactie op het beursplein”

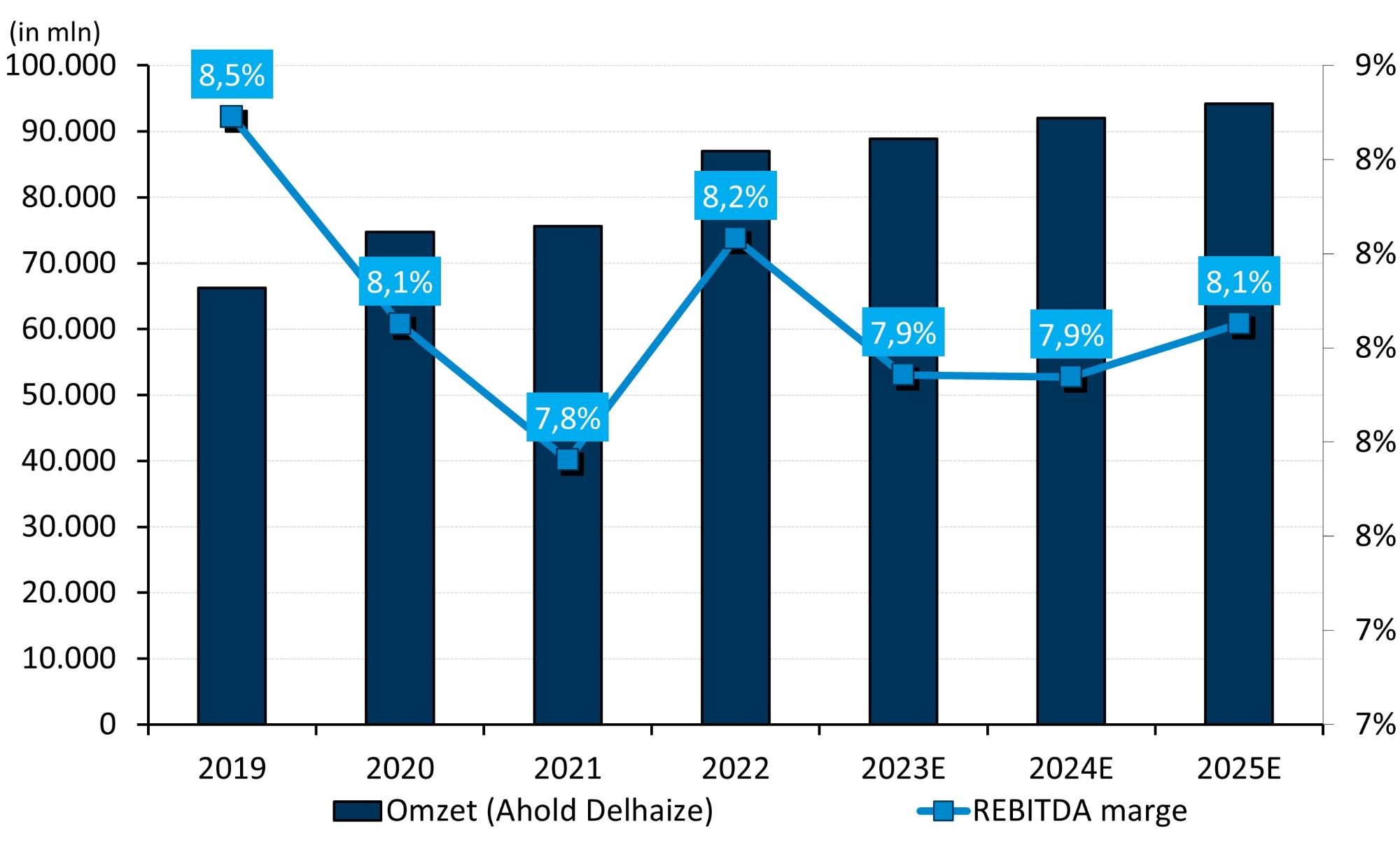

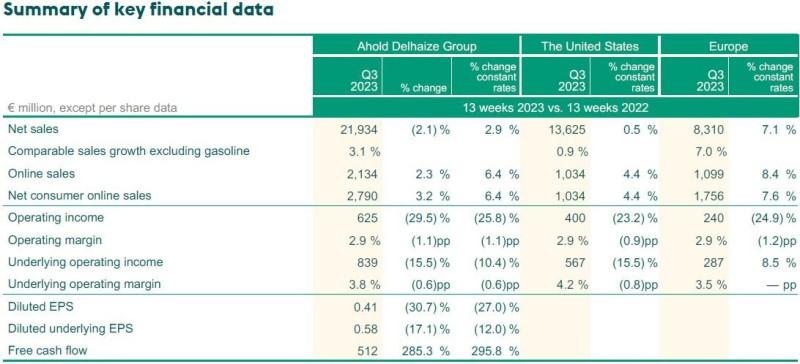

Ahold Delhaize verliest vandaag zo’n 8%, oftewel zo’n 2 miljard euro marktwaarde! De kleinhandelaar zag de operationele winst in het derde kwartaal met 16% terugvallen op jaarbasis tot 839 miljoen euro, waardoor de operationele marge van 4,4% vorig jaar daalde naar 3,8%. Aan de basis liggen hogere operationele kosten in de VS, want de Europese activiteiten draaiden al bij al redelijk goed. Dat verklaart waarom het management niet morrelt aan de eerder gecommuniceerde margedoelstelling van 4% voor heel 2023. Het verklaart ook waarom KBC Securities het koersdoel van 33 euro en het “Kopen”-advies behoudt.

Omzetgroei, maar margedruk

De vergelijkbare omzet, zonder daarbij olie- en gas te rekenen, steeg in het derde kwartaal zoals verwacht met 3,1%. Alles inbegrepen daalde de omzet vorig kwartaal met 2,1%, en na uitzuivering voor wisselkoersbewegingen zelfs met 2,9% tot 21,93 miljard euro. Analisten hadden op 21,95 miljard gemikt en kwamen dus niet bedrogen uit.

Maar de onderliggende bedrijfswinst (EBIT) daalde met 10,4% bij constante wisselkoersen tot 839 miljoen dollar, zo’n 2% onder de verwachtingen, wat een marge impliceert van 3,8% (-60 basispunten op jaarbasis). Dat wordt verklaart door een margedaling in de VS tot 4,2%, terwijl analisten op 4,4% mikten. Daarnaast werd een bijzondere waardevermindering van 153 miljoen euro genomen op Freshdirect en herstructureringsgerelateerde kosten voor de transformatie in België.

De verwaterde winst per aandeel daalde met 12% bij constante wisselkoersen tot 0,58 euro per aandeel, wat pal op de verwachtingen was. Er werd verder 512 miljoen euro vrije kasstroom gerealiseerde, vlot 50 miljoen euro meer dan verwacht, terwijl de nettoschuld afklokte op 15,2 miljard euro.

Amerika krast en Europa redt de meubelen

De Amerikaanse omzet steeg dan wel met 0,5% bij constante wisselkoersen tot 13,63 miljard, maar dat lag een ietsje onder de verhoopte 13,76 miljard, terwijl de online omzet 4,4% aandikte. Maar de bedrijfswinst (EBIT) bij onder meer Food Lion, Giant en Stop&Shop daalde met 15,5% bij naar 567 miljoen euro, vlot 40 miljoen onder de lat. Dat impliceert een marge van 4,2%, wat 80 basispunten minder is dan een jaar eerder. Dat is te wijten aan de vrijval van een verzekeringsreserve, hogere operationele kosten en “een ongunstige verkoopmix”. Omdat de VS zowat twee derde van de gehele groep uitmaakt, domineert dit effect natuurlijk de groepscijfers.

CEO Frans Muller wijst voor de groeivertraging naar de moeilijke economische omstandigheden. Zo steeg de rente er veel sneller dan in Europa, waardoor de consument is beginnen nadenken over de uitgaves. Bovendien keerde de Amerikaanse overheid minder financiële voedselhulp uit en blijft de inflatie kopzorgen baren. Wel wint de groep nog altijd marktaandeel met zijn huismerkproducten, al zorgt dat net voor een negatieve wijziging in de zogenaamde verkoopmix. De VS is (even?) geen groeimotor meer.

Maar de Europese omzet steeg niettemin forser dan verwacht met 7,1% bij constante wisselkoersen tot 8,31 miljard dollar, terwijl slechts op 8,19 miljard werd gemikt. De vergelijkbare omzetgroei landde zelfs op 7,0%, terwijl de lat op 5,5% lag. Ook de online consumentenomzet zit met 7,6% groeit tot 1,76 miljard euro nog altijd in de lift. De bedrijfswinst (EBIT) steeg met 8,5% tot 287 miljoen euro, terwijl op 283 miljoen euro werd gemikt. Dat impliceert een stabiele 3,5% marge, omdat lagere Nederlandse pensioenlasten de transformatiekosten in België en hogere energiekosten in Nederland compenseerde.

Vooruitzichten en inkoopprogramma

Over heel 2023 zal de vrije kasstroom uitkomen tussen 2,2 en 2,4 miljard euro, hoger dan eerder verwacht (tussen 2 en 2,2 miljard euro). Dat is deels te danken aan lagere investeringen, want die zullen in 2023 niet op 2,5, maa wel rond 2,4 miljard euro uitkomen.

De operationele margeverwachting blijft behouden op minstens 4%, terwijl de onderliggende winst per aandeel net onder het niveau van 2022 moet dalen. Eerder werd nog op een status quo gemikt.

Er wordt een aandeleninkoopprogramma van 1 miljard euro opgestart, terwijl boodschappenbezorgdienst FreshDirect verkocht wordt aan het Turkse Getir, zonder daarvoor financiële details bekend te maken. Tot slot zijn de beursplannen van Bol.com niet afgevoerd, maar door de slechte marktomstandigheden werden ze enkel nog niet uitgevoerd.

De mening van KBC Securities

Hoewel de onderliggende bedrijfswinst (EBIT) min of meer in lijn was met de schattingen, stonden de marges in de zwaarwichtige Amerikaanse poot wat onder druk. Dat nam nogal wat analisten tegenvoets, want de meeste van de tegenwind werd duidelijk aangegeven tijdens het gesprek met het management voorafgaand aan de publicatie. Centraal staat hogere operationele kosten, toegenomen krimp, negatieve prijsmix-effecten en een omkering van de verzekeringsresultaten.

Daarmee wordt een lange reeks van beter dan verwachte Amerikaanse bijdrages aan het groepsresultaat doorbroken, maar dat kan ook gezegd worden van Europa. Daar waren de marges net wél beter dan verwacht, wat ook haaks op de recente traditie staat.

Onze analist stipt aan dat het goed is dat het management vandaag de margeverwachtingen voor heel 2023 herbevestigde op “minstens 4,0%”, wat aangeeft dat er duidelijk signalen zijn dat er tot dusver in het vierde kwartaal beterschap kon worden opgetekend. Maar de veiligheidsmarge om dit doel te bereiken is natuurlijk wel wat beperkter geworden. Niettemin blijft het “Kopen”-advies op de tabellen staan, net zoals het koersdoel van 33 euro per aandeel.