Deepdive in de windenergiesector

Uit het departement: “Lange termijn groeimarkt, met kansen voor de Benelux”

De opwarming van de aarde is een onderwerp dat de gemoederen blijft beroeren. Om de opwarming tegen te gaan, moet de CO2-uitstoot naar beneden en daarvoor wordt in grote mate op windenergie gerekend. Dat vereist grote investeringen in onder meer windturbineparken en het elektriciteitsnet. Ondanks de typische windenergiebedrijven het de laatste jaren erg moeilijk hadden, werd de sector wel volwassen. De hoge kosten nemen af, de materiaallevering zijn opgelost, de overheden zorgen voor een beter investeringskader en het aantal aanbestedingen breekt records. KBC Securities plonsde in het windbad en schreef een even uitgebreide dan interessante nota bij elkaar. Enkele hoogtepunten beschrijven we hier, maar de hele nota kunt u hier downloaden (of navragen via info@kbcsecurities.com ).

Tegen klimaatsverandering

De Net Zero Energy Transition (NZE) of ervoor zorgen dat de wereld netto geen koolstofgassen uitstoot, is cruciaal om de opwarming van de aarde te beperken tot 1,5°C. De overgang van fossiele brandstoffen naar hernieuwbare energiebronnen vereist samenwerking tussen verschillende regeringen en industrieën om succesvol te zijn. Het doel is om een emissiereductie van 45% te bereiken tegen 2030 en een netto-nul emissie tegen 2050. Om dat te bereiken moeten regeringen ambitieuze doelen stellen voor hernieuwbare energiebronnen. En windenergie is daar een van.

Beveiliging van de energiebevoorrading

Tot voor kort hadden Europese gasgestookte nutsbedrijven Russisch gas nodig, maar nadat die toevoer stopte veranderde de manier waarop we denken over elektriciteitsproductie. De potentiële risico’s van het vertrouwen op één energiebron of één energieleverancier verschoof snel naar hernieuwbare energiebronnen. Windenergie, dus, als belangrijk onderdeel van de oplossing voor de energiecrisis. Het is een goedkoper, milieuvriendelijker alternatief en het vermindert de afhankelijkheid van gas exporterende landen zoals Rusland

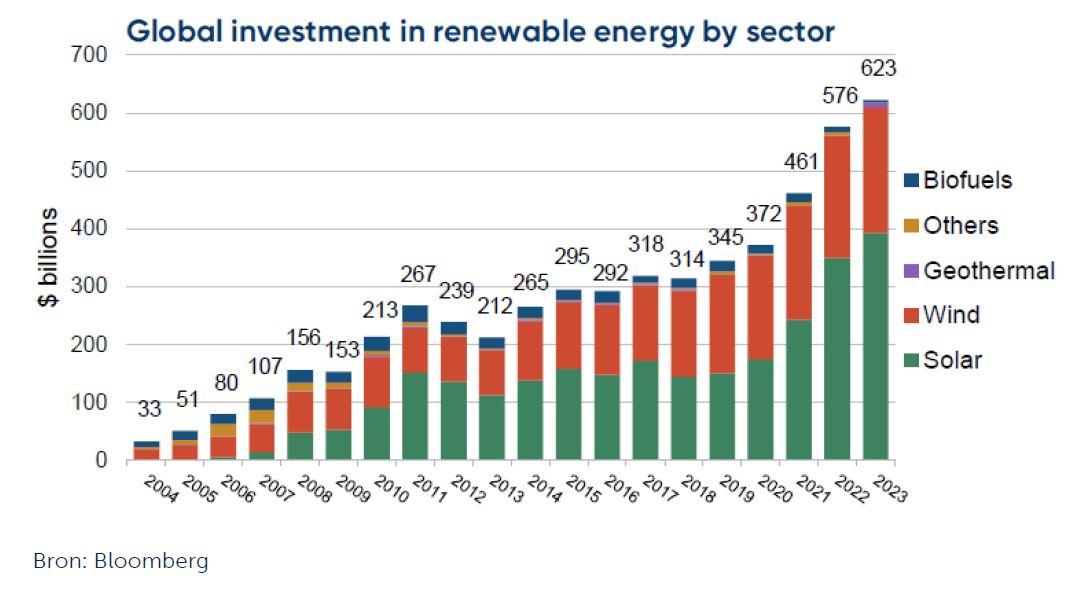

De wereldwijde investeringen in de productie van hernieuwbare energie (exclusief grote waterkrachtcentrales) steeg met 8% in 2023 tot 623 miljard dollar, al was groeipercentage lager dan in 2021 (+24%) en 2022 (+25%). Dat komt door dalende kosten van zonnepanelen en de lagere prijs van Chinese windturbines. Maar windenergie is met 217 miljard dollar wél de grootste groeimotor na zonne-energie, waarvan 77 miljard dollar voor offshore wind en 140 miljard dollar voor onshore wind (-17% ten opzichte van 2022). De wereldwijde offshore windmarkt moet tegen 2035 verachtvoudigen tot 492 gigawatt, vergeleken met 62 gigawatt eind 2022.

Stijgende vraag naar windturbines voor offshore-installaties…

Tegen einde 2024 zullen wereldwijd voor 20,6 GW aan offshore windinstallaties zijn geïnstalleerd, een toename van 72% ten opzichte van 2023. Die groei zal die decennium blijven toenemen, vooral in Europa en China. Bloomberg schat zelfs in dat de jaarlijkse groei tegen 2030 meer dan 40 GW per jaar zal bedragen, omdat regeringen zich haasten om hun doelstellingen voor offshore windenergie te halen.

De wereldwijde installaties voor windenergie op land moeten per einde 2024 95 GW bedragen, waarna er jaarlijkse 132 GW kan bijkomen tegen 2030. Bovendien zal China in 2024 een nieuw record aan onshorecapaciteit vestigen, terwijl de VS dankzij de steunmaatregelen in het kader van de Inflation Reduction Act zal blijven groeien. De Europese onshore-installaties zullen naar verwachting stagneren tot 2027 als gevolg van netwerkbeperkingen.

De capaciteit van kleinschalige drijvende installaties moet tegen 2030 landen op 1,9 GW, maar dat kan nadien fors stijgen tot 20,5 GW tegen 2035. Dat komt omdat drijvende installaties ook kunnen geplaatst worden op plekken waar de wateren te diep zijn om vaste funderingen te bouwen.

Toenemende marges voor windturbinefabrikanten ondanks dalende prijzen…

De afgelopen twee jaar stonden leveranciers van windturbines voor grote uitdagingen: de snelle toename van de omvang van windturbines leidde tot problemen met de toeleveringsketen en met de kwaliteit. Bovendien duwde inflatie de kosten fors hoger, maar die euvels zijn ondertussen grotendeels opgelost zodat de margevooruitzichten verbeterden.

De prijzen van de windturbines zitten ondertussen in dalende lijn, door technologische vooruitgang én omdat de staalprijzen, de belangrijkste grondstof voor het bouwen van turbines, met zo’n 50% terugvielen. En ze zouden volgens Bloomberg moet stagneren door de blijvend hoge vraag op de Europese markt, wat de marges van Europa’s belangrijkste turbinefabrikanten als Vestas en Nordex moet ondersteunen en verhogen. Wel moeten deze leveranciers nog een pak investeren in productiecapaciteit. De huidige productiecapaciteit zal tegen 2030 immers maar aan de helft van de Europese vraag kunnen voldoen.

Steken Chinese leveranciers stokken in de wieken?

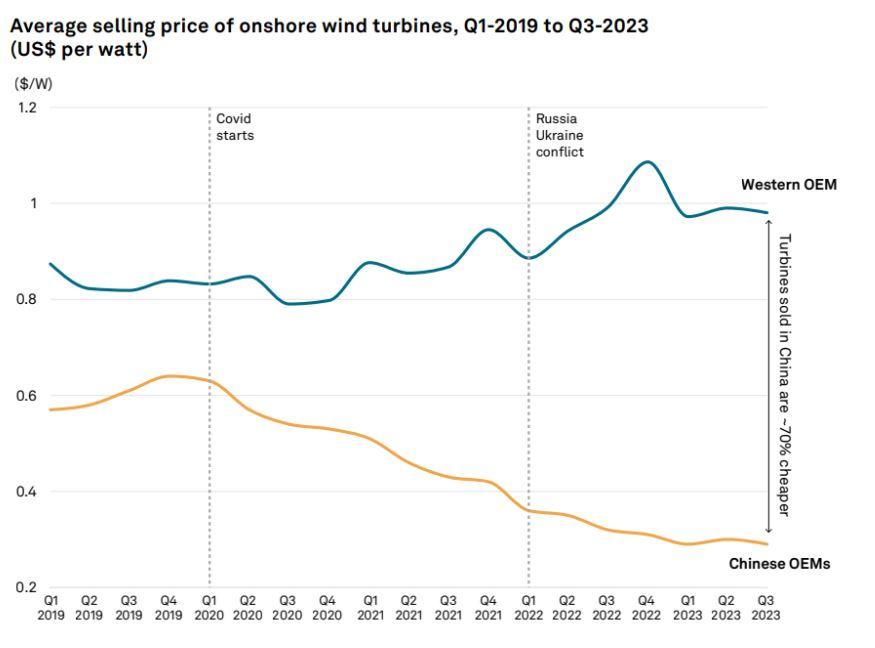

Onlangs aangekondigde Chinese windturbines zullen qua capaciteit minstens 30% beter presteren dan westerse turbines, terwijl het prijsverschil is opgelopen tot bijna 70%. Westerse turbines kosten momenteel ongeveer 1 miljoen dollar per watt, terwijl Chinese turbines slechts 0,3 miljoen dollar per watt kosten. Europese turbines stegen tussen 2020 en 2023 dan ook met meer dan 25%, terwijl de Chinese turbines 50% goedkoper werden. En die trend zal zich doorzetten, omdat hoge Chinese subsidies hebben geleid tot een pak overcapaciteit, waardoor de westerse markt overspoeld wordt.

Windenergie vanaf 2025 de belangrijkste bron van elektriciteit

Volgens Elia, de beheerder van het Belgische hoogspanningsnetwerk, is de Europese elektriciteitsmix goed op weg om over te schakelen van fossiele brandstoffen naar hernieuwbare energiebronnen. Zon, wind, waterkracht en bio-energie zijn nu al goed voor 39% van de Europese elektriciteitsopwekking (exclusief het VK).

Tegen 2035 moeten koolstofarme energiebronnen, hernieuwbare energie en kernenergie, doorgroeien naar meer dan 85% van de elektriciteitsmix, waarbij wind op land en op zee vanaf 2025 de belangrijkste bron van elektriciteit zal worden.

Dat alles vereist een heel pak investeringen in het elektriciteitsnet. Volgens Bloomberg komt dat tussen 2022 en 2030 in de EU, het VK, Noorwegen en Zwitserland neer op 106 miljard euro per jaar in het kader van een Net Zero-scenario.

Voor hernieuwbare energie is opslag onmisbaar

Nadeel van hernieuwbare energiebronnen is dat ze geen constante energieproductie aanleveren. Denk aan zonnepanelen en windturbines die geïmpacteerd worden door wind en wolken. Dat maakt het voor netbeheerders moeilijker om het net in evenwicht te houden. Via grootschalige elektriciteitsopslag kunnen operators overtollige elektriciteit opslaan die tijdens piekperiodes wordt geproduceerd, die vervolgens kan worden gebruikt als er minder productie dan vraag is.

Er bestaan verschillende opslagtechnologieën, maar op dit moment zijn de meest relevante voor België grote pompaccumulatiecentrales en batterijfaciliteiten. Als grote hoeveelheden energie voor een langere periode moeten worden opgeslagen, is waterstof het beste opslagsysteem. Dat laat de opslag van grote hoeveelheden energie toe in containers, grotten of lege gasvelden tegen een lagere prijs per kWh dan batterijen. Voor korte perioden blijven batterijen echter de betere optie vanwege hun hogere efficiëntie.

Om het volledige potentieel van waterstof te ontsluiten, moeten transportstrategieën worden ingevoerd voor de toekomstige vraag. Tegenwoordig wordt waterstof van het productiepunt naar het punt van gebruik vervoerd via pijpleidingen en over de weg in cryogene (onder zeer lage temperatuur) tankwagens of gasvormige buisopleggers. Pijpleidingen worden ingezet in regio’s met een aanzienlijke vraag (honderden tonnen per dag) die naar verwachting tientallen jaren stabiel zal blijven. Vloeibaarmakingsinstallaties, vloeistoftankers en buisopleggers worden ingezet in regio’s waar de vraag kleinschaliger is of in opkomst is.

KBC Securities over bedrijven in de windenergiesector

KBC Securities schuift een aantal bedrijven naar voren die van actief zijn in de windenergiesector en dus moeten kunnen profiteren van de energiewende. Zo is de nood aan windturbines groot en er zijn er ook nieuwe funderingsschepen nodig zijn om de turbines te plaatsen. Daarnaast is het aanpassen van het elektriciteitsnet een uitdaging. Goed gepositioneerde bedrijven in de sector zijn DEME, Fugro, Sif, Siemens, TINC, Bekaert, TKH, ELIA, Iberdrola,…”

- DEME: de groep is actief in baggerwerken, maritieme infrastructuur, oplossingen voor de offshore-energiemarkt en milieuwerken. Door de robuuste vraagtrends in ‘Offshore Energy’ verwachten we de komende jaren een geleidelijke stijging van de omzet, gezien het huidige orderboek en de huidige (en verwachte) vlootcapaciteit.

- Fugro: De eindmarkten profiteren van rugwind met zowel energiezekerheid als energietransitie hoog op de (politieke) agenda. De marktonafhankelijke en wereldwijd inzetbare vloot kan zowel de duurzame als de traditionele energiemarkten voorzien in hun toenemende behoefte aan geodata. Met behulp van haar diverse vloot van schepen en andere middelen verzamelt Fugro geodata en voert zij onderzoeken uit die het mogelijk maken de (onder) oppervlakte in kaart te brengen en te karakteriseren, wat essentieel is voor het (derisico)ontwerp van grote (offshore-energie) infrastructuurprojecten.

- SIF: de Nederlandse groei is gespecialiseerd in de productie en het ontwerp van funderingen voor offshorewindturbines, waaronder monopiles (MP), transition pieces en pin piles. Het speelt dus een sleutelrol in de levering van structurele elementen voor de bouw van windmolenparken. Met de uitbreiding van de tweede fabriek is het bedrijf nu klaar om te voldoen aan de funderingsbehoeften van de volgende generatie windturbines. Samen met het streven naar een groenere toekomst vanuit de EU en de VS maakt dit dat Sif goed gepositioneerd is in een groeiende markt.

- Siemens: dit industriële conglomeraat heeft een diepgaande transformatie ondergaan waardoor het nu een high- tech organisatie is. Dankzij het belang in Siemens Energy (nu 17%) en de Xcelerator-activiteiten in de divisie Smart Infrastructure, zien we dat het bedrijf goed gepositioneerd is om kansen te grijpen op het gebied van energietransitie, vooral in windenergie. Van grid consulting en planning, smart grid operation, energieopslag en cyberbeveiliging, Siemens biedt een volledig spectrum aan software voor de windsector, gebaseerd op digital twin-technologie.

- TKH: deze groep creëert technologieën voor Vision systemen, Manufacturing systemen en Smart Connectivity systemen. Deze hardwaretechnologieën worden gecombineerd met intern ontwikkelde software om geïntegreerde plug-and-play-oplossingen te creëren. Het bedrijf is actief in snelgroeiende markten, waar het zich richt op megatrends met betrekking tot industriële automatisering, de energietransitie, digitalisering en veiligheid & beveiliging.

- TINC: The Infrastructure Company heeft participaties in operationele en volgroeide infrastructuuractiva met een lange en zeer voorspelbare kasstroom, verdeeld over 4 verschillende divisies: ‘Openbare Infrastructuur’, ‘Energie Infrastructuur’, ‘Digitale Infrastructuur’ en ‘Selectief Vastgoed’. De projecten zijn verspreid over België, Nederland, Frankrijk en Ierland.

- Bekaert: de wereldleider in staaldraadproducten en de grootste producent van staalkoord voor bandenversterking heeft een wereldwijd marktaandeel van ongeveer 30%. Het bedrijf is georganiseerd in vier divisies: Rubberversterking, Staaldraadoplossingen, Specialiteitsproducten en Bridon Bekaert The Ropes Group (BBRG).

- Elia: de groep boven de Belgische transmissienetbeheerder Elia Transmission Belgium en de Duitse TNB 50Hertz (waarvan het 80% bezit) is vooral actief in de transmissie van elektriciteit van producenten naar distributienetbeheerders en grote industriële gebruikers. Bovendien bezit de groep ook 50% van de Nemo Link interconnector tussen België en het VK, samen met National Grid.

- Iberdrola: de grootste ‘pure play’ op het gebied van hernieuwbare energie ter wereld stelde ambitieuze doelen gesteld om haar activiteiten op het gebied van hernieuwbare energiebronnen (waarvan windenergie een belangrijke activaklasse is) en netwerkinfrastructuur uit te breiden. Iberdrola is goed gepositioneerd om munt te slaan uit de groeiende behoefte aan groene energie en is een grote begunstigde van zowel de Amerikaanse IRA als de green deal-wetgeving van de EU.