Death of software: slachtoffers te over

Uit het departement: “Aanval is de beste verdediging”

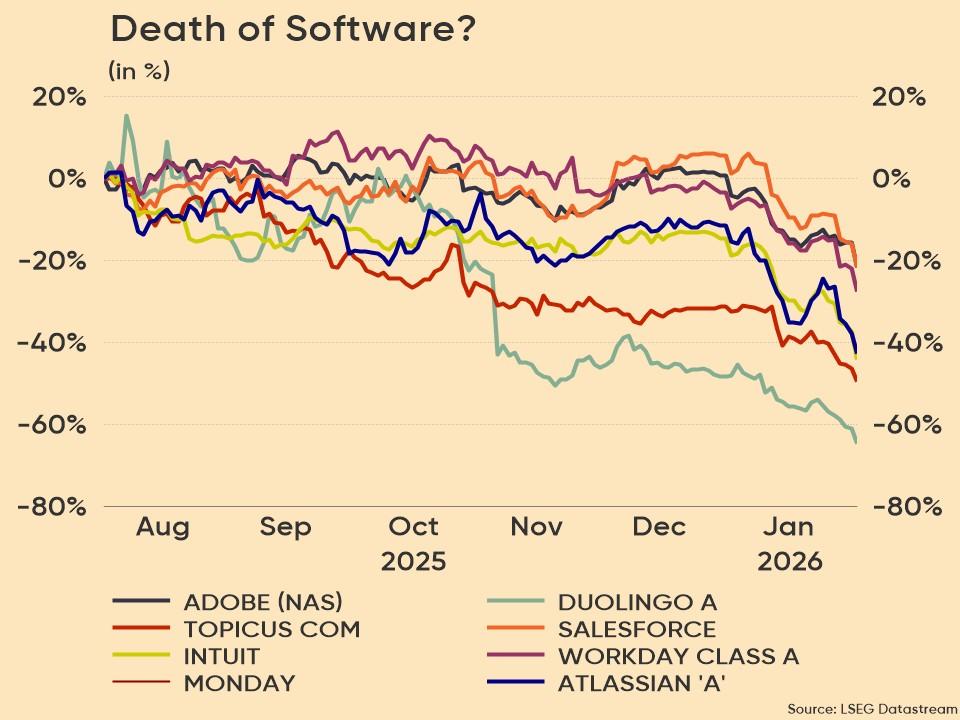

De software-industrie moet al sinds vorig jaar afrekenen met een toenemende AI-gedreven disruptie, waarbij met name de dreiging van “agentic AI” (denk aan de recente lancering van Claude Cowork) de toekomst van het licentiemodel onzeker maakt, of de automatisering van workflows of gebruikersgerichte toepassingen versnelt. Deze druk op de traditionele SaaS-modellen (“Software As A Service”) wordt duidelijk via scherpe dalingen in aandelen zoals Adobe, Duolingo, Topicus, Salesforce, Servicenow en vele anderen. Maar daartegenover staan strategische kansen: business modellen kunnen verschuiven naar consumptie-en/of waardegebaseerde prijzen, evolueren om van AI-agents een troef te maken of het aangaan van partnerschappen om eigen data te beschermen.

Het gevaar komt van alle kanten

Consumentenapps lijkt een acuut risico te lopen op desintermediatie door realtime AI-vertalingen en AI-tutoring. Denk in dit verband aan spelers zoals Duolingo of Adobe. Verticale SaaS-bedrijven zijn wél meer beschermd via hoge omschakelingskosten en domeinspecificiteit, zoals bijvoorbeeld Europese spelers zoals Topicus of SAP. Die profiteren net van fragmentatie, regulering en gevestigde softwarepakketten. Maar allemaal worstelen ze met de integratie snelheid van huidige en toekomstige AI-oplossingen en -hulpmiddelen in de bestaande softwarepakketten.; kleine concurrenten kunnen véél korter op de bal spelen.

Welke bedrijven zitten in de vuurlinie?

We hebben beknopt wat bedrijven opgelijst die vandaag abonnements-/freemiummodellen aanbieden, maar die in verschillende mate druk ondervinden van AI.

- Salesforce (VS) - CRM-platform. Op abonnementsbasis (per gebruiker). Lage AI-afhankelijkheid. Risico: Agenten automatiseren verkoop/service.

- Adobe (VS) - Creatieve tools (Photoshop, Illustrator). Op abonnementsbasis (per gebruiker/stoel). Matige AI-afhankelijkheid (maakt al gebruik van Firefly generatieve AI-software). Risico: Generatieve AI erodeert kernredactie; aandeel daalt ~14% YTD 2026 door angst voor verstoring ondanks AI ARR momentum.

- ServiceNow (VS) - workflow/ITSM voor ondernemingen. Op abonnementsbasis (per gebruiker). Lage AI-afhankelijkheid; Now Assist. Risico: Agent-automatisering van tickets/workflows.

- Intuit (VS) - Financiële software (QuickBooks, TurboTax). Op abonnementsbasis (per gebruiker/SMB). Geringe AI-afhankelijkheid. Risico: AI automatiseert boekhouding/belasting.

- Atlassian (VS/AU) - Samenwerking (Jira, Confluence). Abonnement (per gebruiker). Lage AI-afhankelijkheid. Risico: Agenten beheren projecten/taken.

- Workday (VS) - HR/finance cloud. Op abonnementsbasis (per gebruiker). Lage AI-afhankelijkheid. Risico: AI automatiseert HR-processen.

- SAP (Duitsland) - ERP (S/4HANA). Abonnement/hybride (per gebruiker/module). Lage AI-afhankelijkheid; Joule copilot. Risico: AI stroomlijnt bedrijfsprocessen.

- Autodesk (VS) - Ontwerp/CAD. Abonnement (per gebruiker). Matige AI-afhankelijkheid (generatief ontwerp). Risico: AI versnelt ontwerpen.

- monday.com (Israël/VS) - Werkomgeving/projectbeheer. Op abonnementsbasis (per gebruiker/board). Lage AI-afhankelijkheid. Risico: Agenten orkestreren workflows.

- UiPath (VS) – Robotic Process Automation (RPA). Op basis van abonnement (per bot/gebruiker). Matige AI-afhankelijkheid. Risico: Agent AI vervangt RPA.

- Duolingo (VS) - app voor het leren van talen. Freemium/abonnement (per gebruiker). Matige AI-afhankelijkheid (AI-functies zoals chat/video). Risico: Real-time AI-vertalingen/tools (bijv. GPT-ontwikkelingen) ondermijnen leren; aandeel in 2025 met ~46% gedaald uit angst voor concurrentie ondanks gebruikersgroei.

- Topicus (Nederland/Canada) - Verticale marktsoftware (publieke/private sectoren: gezondheidszorg, onderwijs, financiën, overheid). Abonnement/SaaS via overnames. Geringe tot matige AI-afhankelijkheid (inbedden van AI in verticale oplossingen). Risico: bredere software-disruptie, maar beperkt door missiekritieke, gereguleerde verticale markten en hoge omschakelingskosten; werkt met gedecentraliseerd overnamemodel zoals Constellation Software.

3 strategische kansen om concurrerend te blijven

- Veranderende prijsstelling. Bedrijven moeten bekijken of ze niet over kunnen schakelen naar een andere prijsstelling, gebaseerd op verbruik en waarde, eerder dan een licentie per stoel of per gebruiker. Een andere optie is om de kost van het abonnement afhankelijk te maken van het behaalde resultaat. Dit gaat hand in hand met het realiseren van AI-efficiëntiewinsten, wat onder meer cruciaal is voor Duolingo (freemiumdruk) en Adobe (creatieve consumptieverschuivingen). Verticale spelers zoals Topicus kunnen hybridiseren via domeinspecifieke statistieken.

- Zet in op AI-Agents: Herontwerp bestaande platforms om AI agenten deel te laten namen als primaire gebruikers, waarbij concepten zoals API-first of geheugenbeheer centraal staat. Dit houdt een verschuiving in van mensgerichte naar agentgerichte software, waardoor de relevantie behouden blijft als de software consumptie verschuift van mensen naar computers.

- Partnerschappen en fusies en overnames: bedrijven moeten inzetten op de verankerde klantgegevens, domeinexpertise en missie kritische integraties via AI-partnerschappen (bijvoorbeeld met modelleveranciers). Ook behoren overnames van AI-startups tot de mogelijkheden, net zoals het uitwerken aan verticale oplossingen met hoge omschakelingskosten en zware governance vereisten. Dat zijn zaken die niet makkelijk weggevaagd kunnen worden door AI-software.

Conclusie

De softwaresector staat onmiskenbaar onder zware druk door de snelle opkomst van AI in het algemeen en meerbepaald Agentic AI. Die trend lijkt steeds meer taken te kunnen automatiseren, wat het traditionele SaaS‑model per gebruiker (“licentiemodel”) ondermijnt. Grote spelers zoals Adobe, Duolingo, Salesforce en ServiceNow worden geconfronteerd met het risico op tragere groei, hogere klantverloopcijfers en verminderde prijszettingsmacht. En met forse lagere waarderingen op de aandelenmarkt.

Toch zijn er verschillende redenen om te geloven dat de huidige angst mogelijk overdreven is. Zo passen de gevestigde softwarebedrijven zich snel aan door nieuwe AI‑functionaliteit te ontwikkelen die duidelijk tractie heeft, zoals Adobe Firefly, Now Assist van ServiceNow en AI‑gestuurde tutors bij Duolingo. Ten tweede hebben verticale softwarebedrijven zoals SAP en Topicus structurele voordelen, omdat zij actief zijn in sterk gereguleerde en mission‑critical omgevingen waar de kosten en risico’s van overstappen bijzonder hoog zijn. Ten derde lijkt de markt vooral uit te gaan van het slechtst denkbare scenario, terwijl het scenario waarin gevestigde bedrijven juist een centrale infrastructuurrol spelen in het AI‑ecosysteem grotendeels wordt genegeerd. Denk ook aan het Nederlandse Wolters Kluwer, dat over een belangrijke ‘slotgracht’ beschikt, net zoals de London Stock Exchange via eigen data in belangrijke mate een verdediging heeft tegen het AI-spook.

Maar goed, AI vormt zonder twijfel een ernstige bedreiging voor de sector. Beleggers zijn dus terecht zenuwachtig, maar de huidige waarderingsniveaus suggereren niettemin dat de markt de snelheid van ontwrichting overschat en de aanpasbaarheid van kapitaalkrachtige softwarereuzen onderschat. Over naar Charles Darwin, die ons leerde dat uiteindelijk zullen de winnaars niet noodzakelijk de bedrijven zijn met de sterkste balansen of de hoogste historische groei, maar wel de ondernemingen die erin slagen de dreiging het snelst om te zetten in een strategisch voordeel.