De schaarste van aluminium

Uit het departement: “De verborgen schaarste achter een niet zo saai metaal”

Voor de meeste beleggers zit aluminium stevig in de “saaie maar nuttige” hoek van het grondstoffenuniversum. Het is overal, wordt zelden besproken en bijna nooit gedramatiseerd. Toch is dit bescheiden metaal het afgelopen jaar in een crisis beland - ingeklemd tussen geopolitiek, handelsbeleid en een obscuur bijproduct van fossiele brandstoffen waarvan weinigen buiten de industrie het bestaan kenden. Aluminium is steeds moeilijker te maken, moeilijker te beveiligen en veel duurder dan iemand had gepland. En dat heeft gevolgen die veel verder reiken dan de aluminiumproducenten zelf.

Een markt die damp verstookt

Op het eerste gezicht lijkt het probleem eenvoudig: de vraag is sterk, het aanbod niet. Het wereldwijde aluminiumverbruik blijft stijgen, aangedreven door elektrificatie, lichtgewicht materialen en infrastructuuruitgaven. De productie heeft echter moeite om bij te blijven. Smelterijen zijn kapitaalintensief, energieverslindend en zeer gevoelig voor onderbrekingen. Als ze offline gaan, komen ze zelden snel terug.

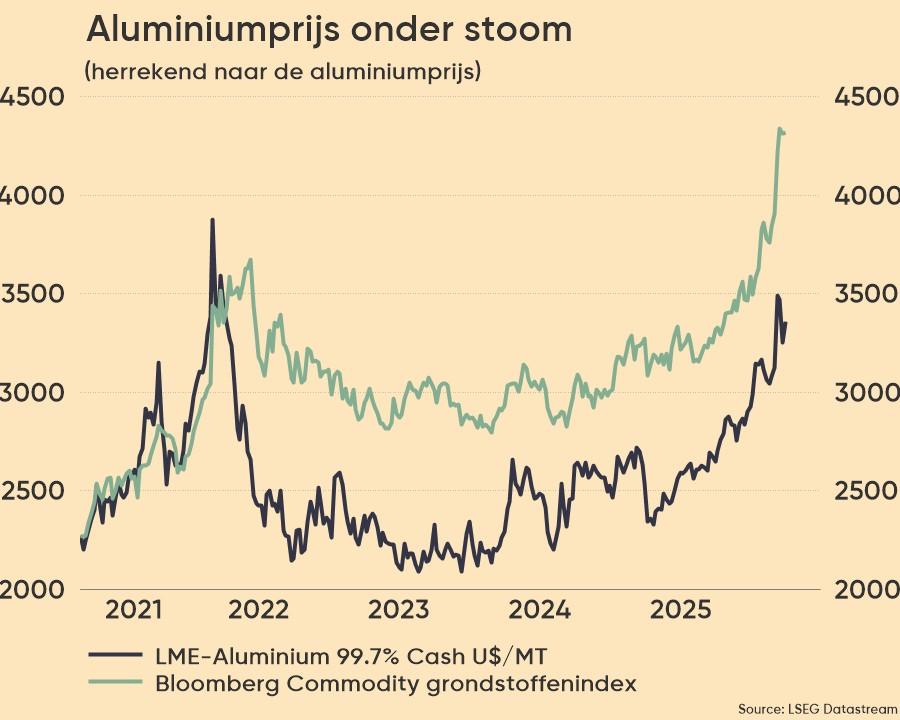

Voeg daar nu geopolitiek aan toe. Conflicten in de Perzische Golf hebben de aanvoer belemmerd vanuit een regio die een aanzienlijk deel van het aluminium en de kritieke inputs ervan wereldwijd levert. Tegelijkertijd hebben invoerrechten de handelsstromen verstoord, waardoor aluminium op sommige markten veel duurder is dan op andere. In de VS betalen kopers nu bijna het dubbele van wat ze een jaar geleden betaalden als de tarieven en logistiek worden meegerekend.

Het resultaat? Een markt die er op papier krap uitziet en in realiteit nóg krapper aanvoelt.

De zwakke schakel: petroleumcoke

De echte kwetsbaarheid ligt echter verder stroomopwaarts, in een hoek van de toeleveringsketen die zelden het nieuws haalt. Om aluminium te produceren hebben smelterijen koolstofanoden nodig. Deze anodes worden geleidelijk verbruikt tijdens het elektrolyseproces en moeten voortdurend worden vervangen. Het belangrijkste ingrediënt om ze te maken is petroleumcoke - een koolstofrijk bijproduct van olieraffinage.

Dit is waar de dingen ongemakkelijk worden.

Een aanzienlijk deel van de wereldwijde aanvoer van petroleumcoke is gekoppeld aan olieraffinage in het Midden-Oosten. Verstoringen in de regio hebben niet alleen gevolgen voor de aanvoer van ruwe olie, maar ook voor de beschikbaarheid van anodemateriaal. Aluminiumsmelterijen houden doorgaans beperkte petcokevoorraden aan en de markt is ondoorzichtig, illiquide en moeilijk substitueerbaar.

Tot nu toe zijn de prijzen voor petroleumcoke eerder bescheiden dan explosief gestegen. Maar het risico is asymmetrisch. Zelfs een tekort aan anoden kan smelterijen dwingen hun productie te beperken, waardoor de toch al gespannen aluminiummarkt nog krapper wordt. Met andere woorden: het aluminiumtekort heeft een smoorpunt - en dat is niet bauxiet, energie of arbeid, maar een saai klinkend raffinageresidu.

Waarom de aluminiumprijs opeens politiek aanvoelt

Aluminium is altijd een wereldwijde markt geweest, maar de prijsstelling is nu sterk gefragmenteerd. In regio's met tarieven betalen kopers een flinke premie ten opzichte van wereldwijde benchmarks. In andere regio's domineren energiekosten en energiebeleid de economie. Smelterijen die gebonden zijn aan langlopende stroomcontracten of binnenlandse anodebevoorrading zijn plotseling veel waardevoller dan hun branchegenoten.

Deze fragmentatie is belangrijk omdat aluminium voor veel industrieën niet langer optioneel is. Lichtgewicht metalen zijn ingebed in ontwerpkeuzes, productielijnen en lange termijn investeringsbeslissingen. Overschakelen is niet snel en niet goedkoop. Daarom worden hogere prijzen eerder geabsorbeerd dan vermeden en breiden tekorten zich uit naar downstream industrieën.

Bijkomende schade: auto's, vrachtwagens en al het andere

Een plek waar de druk zichtbaar is, is de autosector. Autofabrikanten hebben het afgelopen decennium hun auto's herontworpen rond aluminium om gewicht te besparen en de efficiëntie te verbeteren. Dat engagement stelt hen nu bloot aan hogere prijzen en occasionele tekorten.

De voorraden zijn dunner dan gepland. Productieschema's zijn kwetsbaarder. Sommige fabrikanten proberen stilletjes extra voorraad te krijgen, terwijl anderen meer betalen om hun fabrieken draaiende te houden.

Maar het verhaal is groter dan alleen auto's. Aluminium speelt een centrale rol in elektriciteitsnetten, hernieuwbare energie, consumentenelektronica, verpakkingen en datacenterinfrastructuur. Dezelfde leveringsbeperkingen gelden overal, ook al zijn ze minder zichtbaar dan een leeg dealerterrein.

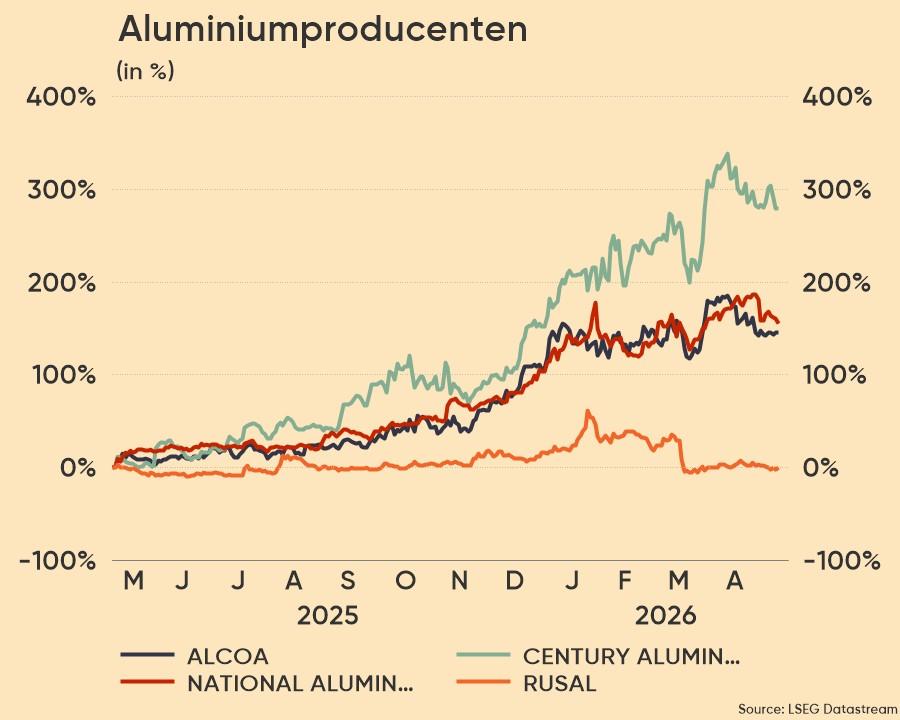

De onverwachte winnaars: aluminiumproducenten

Terwijl autofabrikanten en dealers worstelen om hun bevoorrading veilig te stellen, genieten aluminiumproducenten van een mate van prijsmacht die de sector in jaren niet heeft gezien.

De grootste begunstigden zijn bedrijven met een directe blootstelling aan aluminiumprijzen, betrouwbare toegang tot elektriciteit, een stabiele aanvoer van anoden en petroleumcoke en activa in regio's waar de marktpremies zijn gestegen. In Europa profiteren producenten van regionale schaarste en verhoogde premies, waardoor locatie een concurrentievoordeel is geworden. Norsk Hydro springt eruit als een duidelijke winnaar, die profiteert van hogere gerealiseerde prijzen met behoud van optionaliteit met betrekking tot energiekosten.

Isolatie in Azië

In Azië zijn verschillende producenten beter geïsoleerd dan de algemene prijzen doen vermoeden. Groepen als Chalco, China Hongqiao, Press Metal, Hindalco en Vedanta worden gesteund door binnenlandse leveringsketens voor petroleumcoke, langetermijncontracten en kostenstructuren die het mogelijk maken stijgende inputkosten geleidelijk te absorberen in plaats van abrupt door te berekenen.

Een stille crisis met grote gevolgen

Aluminium staat zelden in de schijnwerpers. Toch bevindt het zich vandaag op het kruispunt van energiemarkten, geopolitiek, handelsbeleid en industriële strategie. Een tekort dat niet te wijten is aan een gebrek aan vraag, maar aan over het hoofd geziene beperkingen stroomopwaarts, heeft van een alledaags metaal een strategische troef gemaakt. Voor beleggers is de les bekend, maar gemakkelijk vergeten: bij grondstoffen is de zwakste schakel in de toeleveringsketen vaak belangrijker dan het hoofdcijfer. Het probleem van aluminium is niet dat de wereld er te veel van wil. Het is dat het maken ervan stilletjes veel moeilijker is geworden.