De rentecurve als financiële indicator

Uit het departement: "Normalisatie veroorzaakt financiële trillingen"

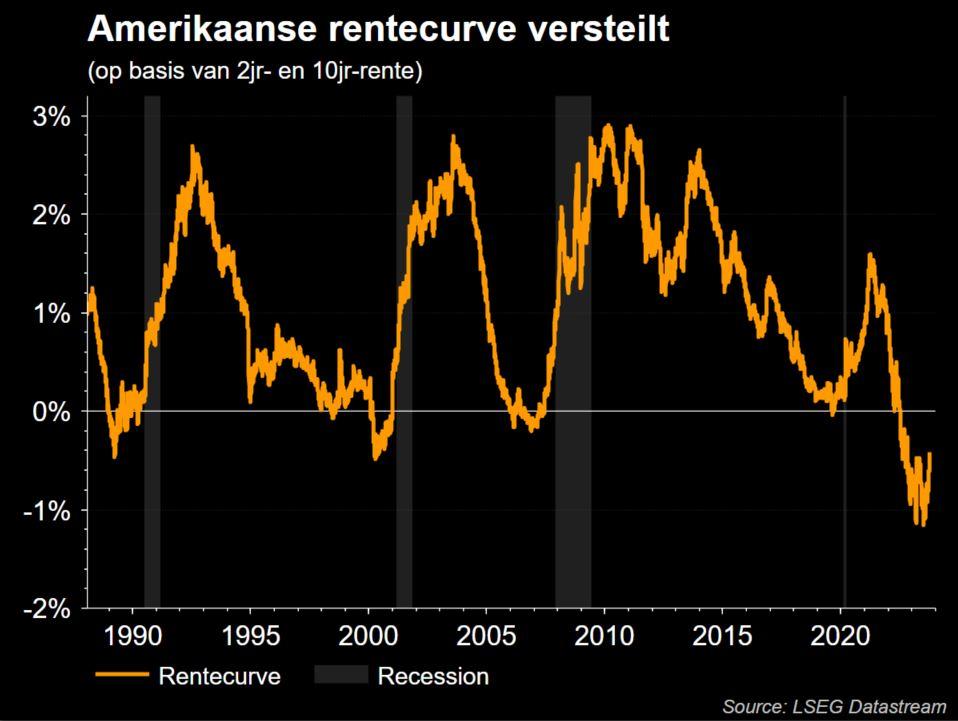

De rentecurve staat opnieuw in de schijnwerpers. Meer concreet gaat het om het verschil tussen de rente op 2 jaar en 10 jaar. Sinds november 2022 is deze curve omgekeerd in zowel de VS als Europa, wat betekent dat de kortetermijnrente hoger is dan de langetermijnrente. Dit is an sich ongebruikelijk, maar gegeven de economische en monetaire omstandigheden dan eigenlijk ook weer niet. Er is immers al meer dan een half jaar en pak onzekerheid en nervositeit omtrent inflatie, rente, groei, etc. De voorbije dagen is de lange termijn rente fors door beginnen stijgen, terwijl de korte termijn rente stabiel blijf: in sneltempo wentelt de rentecurve zich om tot een normale structuur.

Een normale rentecurve

Doorgaans is de rentecurve opwaarts gericht, wat we “normaal” noemen. Beleggers eisen immers een hogere vergoeding voor het termijnrisico, zodat een obligatie met een looptijd van 10 jaar doorgaans meer opbrengt dan een obligatie met een looptijd van 2 jaar. Een steilere curve weerspiegelt daarom de verwachting van een sterkere economische activiteit, hogere inflatie en hogere rentetarieven.

Wat betekent een inverse rentecurve?

Een afvlakkende curve kan het tegenovergestelde betekenen: beleggers verwachten renteverhogingen op de korte termijn en hebben hun vertrouwen in de groeivooruitzichten van de economie verloren. En dat wordt al een tijdje duidelijk weergeven via de Europese grafiek. Beleggers eisen sinds november vorig jaar een extra rendement om een obligatie met een looptijd van twee jaar aan te houden bovenop de rente op tien jaar. Dat betekent dat dat ze geen vertrouwen hebben in de toekomstige economische omstandigheden. Zo’n signaal staat gelijk aan vrees, voor recessie of wat dan ook.

De Amerikaanse curve is sinds 1955 volgens Reuters vóór elke recessie omgekeerd. De recessie trad dan tussen 6 en 24 maanden nadien in, zo concludeert een rapport uit 2018 van onderzoekers van de Federal Reserve Bank of San Francisco. Het bood slechts één keer een vals signaal in die tijd. Over een nog langere termijn ziet het beeld er iets genuanceerder uit.

Volgens Commonwealth Financial Network zijn er sinds 1900 28 gevallen geweest waarin de rentecurve is omgekeerd; in 22 van deze episodes volgde een recessie. Het tijdsverschil tussen de omkering van de curve en het begin van een recessie bedroeg gemiddeld ongeveer 22 maanden, maar varieerde van 6 tot 36 maanden voor de laatste zes recessies.

Voorspellend? Ja, maar...

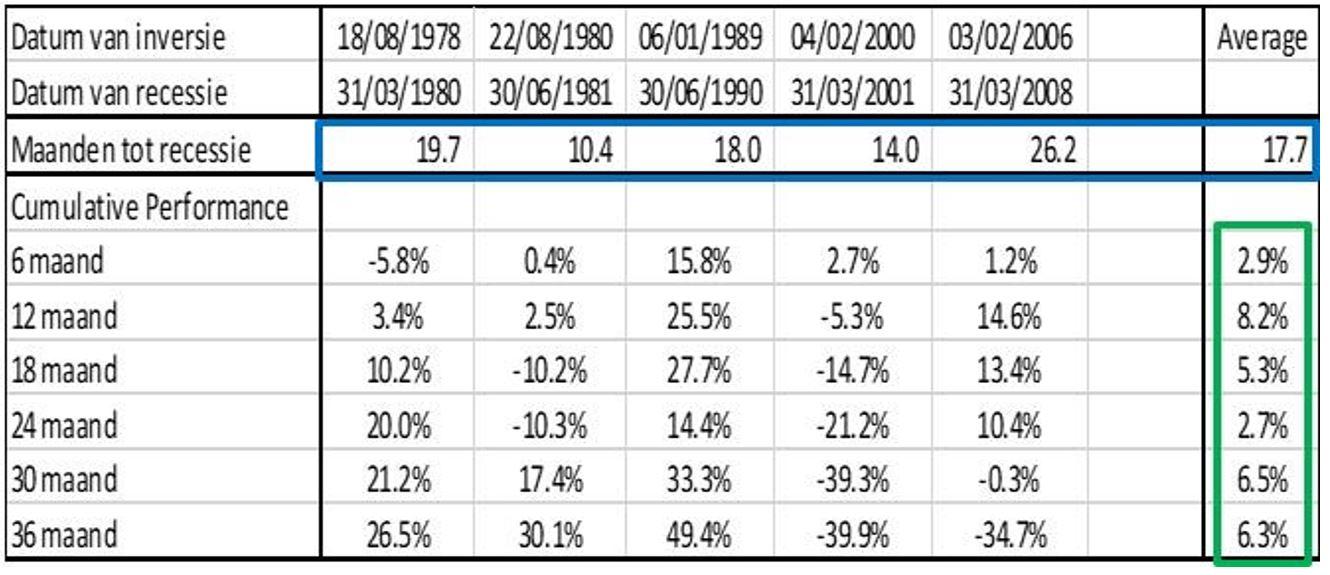

KBC Asset Management berekende dat een inverse rentecurve de recessie telkens vooraf ging, maar an sich redelijk weinig voorspellende kracht heeft. Bovenstaande tabel maakt duidelijk dat de rentecurve zo’n 10 à 26 maanden voorloopt op een recessie, maar even zo goed dat de aandelenrendementen in die periode bijzonder stevig kunnen zijn. En dat is dan weer de spiegel van stevig blijvende bedrijfswinsten en bovengemiddelde groei in laatcyclische sectoren.

Een steilere, normale curve

De reden dat een normalisatie van de rentecurve typisch slecht is voor aandelen, kunt u op twee manieren bekijken.

- Een daling van de korte rente: dit gebeurt meestal wanneer de centrale bank reageert op een economische crisis door de rente drastisch te verlagen. En een crisis is zeer nadelig voor de winstgevendheid van bedrijven.

- Een stijging van de langetermijnrente, iets waar we vandaag mee worden geconfronteerd. De Amerikaanse tienjaarsrente is sinds 20 september gestegen van 4,30% naar 4,70%, wat de rentekosten doet stijgen en beleggers richting obligaties jaagt. Het is daarom niet zo dat een omgekeerde curve paniek werkt, maar veel meer wordt de financiële onrust veroorzaakt door een normaliserende rentecurve.

Dezer dagen versteilt de curve omdat de lange termijn rente meer stijgt dan de korte termijn rente. De laatste 8 keer dat dit gebeurde, betekende dit het begin van een gemiddelde daling van 28% in de S&P500. Natuurlijk is het niet “noodzakelijk” dat aandelen in die mate dalen: soms is het meer en soms is het minder. Maar flukse bewegingen in de rentecurve zijn niettemin een belangrijk risico voor het sentiment op de financiële markten.

Kanttekeningen

De normaliserende rentecurve gaat dezer dagen hand in hand met een verhoogde volatiliteit op de financiële markten. Maar lang niet iedereen er is er van overtuigd dat de afvlakkende curve het ware en volledige verhaal vertelt.

Onderzoekers van de Fed publiceerden op 25 maart vorig jaar een paper waarin werd gesuggereerd dat de spreads tussen 2- en 10-jaars Treasuries om een komende recessie te signaleren “waarschijnlijk onecht” zijn. De spreads van staatsobligaties (Treasuries) met looptijden van minder dan 2 jaar zouden een betere voorbode van een komende economische vertraging zijn. Kan zijn, maar de conclusie blijft het zelfde.

Verder zijn er vragen te stellen bij de waarde van de curve als recessie-indicator. Zo bijvoorbeeld wordt al meer dan anderhalf jaar gezegd dat de Europese en Amerikaanse economieën flirten met recessie. Ooit zal dat wel uitkomen. In dat kader is een steiler wordende rentecurve natuurlijk wel een goeie recessie-indicator, al staat die niet gelijk met bijbels onheil, en al evenmin met enige vorm van zekerheid over de diepte, omvang en duurtijd van de recessie.

Conclusie

De conclusie is even simpel als duidelijk: er beweegt de laatste dagen heel wat in obligatieland, waardoor de rentecurve fel reageert. We gaan van een abnormale naar een normale situatie, via een opwaartse beweging van de lange termijn rente.

Over een recessie dient u zich in dat kader niet erg veel zorgen te maken, maar des te meer op de impact op de financiering en financieringskost voor bedrijven. Samen met vragen over de groei van omzet en winsten zal de normaliserende rentecurve indirect leiden tot een verslechtering van het sentiment op de financiële markten.

De bewegende rentecurve verdient dus wel degelijk aandacht!