CBAM: redder van de zware industrie van Europa

Uit het departement: "Europees schild tegen CO2-import"

Nu CBAM vanaf 1 januari volledig van kracht is, is het langverwachte Europese koolstofgrensregime eindelijk veranderd van een beleidsconcept in industriële realiteit. Het mechanisme, waar jaren aan is gewerkt, is ontworpen om het speelveld voor de zware industrie in Europa gelijk te maken en binnenlandse producenten wat broodnodige ademruimte te geven na een langdurige periode van concurrentiedruk.

De Europese metaal- en staalproducenten hebben de tussenkomst van de EU over het algemeen verwelkomd en zien CBAM als een langverwacht schild tegen import met hoge emissies en lage kosten. Toch waarschuwen industrieleiders al snel dat het systeem niet zonder gebreken is. Verschillende structurele zwakheden - gaande van achterpoortjes tot vertragingen bij de verificatie - moeten worden aangepakt als CBAM de beloofde bescherming op lange termijn wil waarmaken.

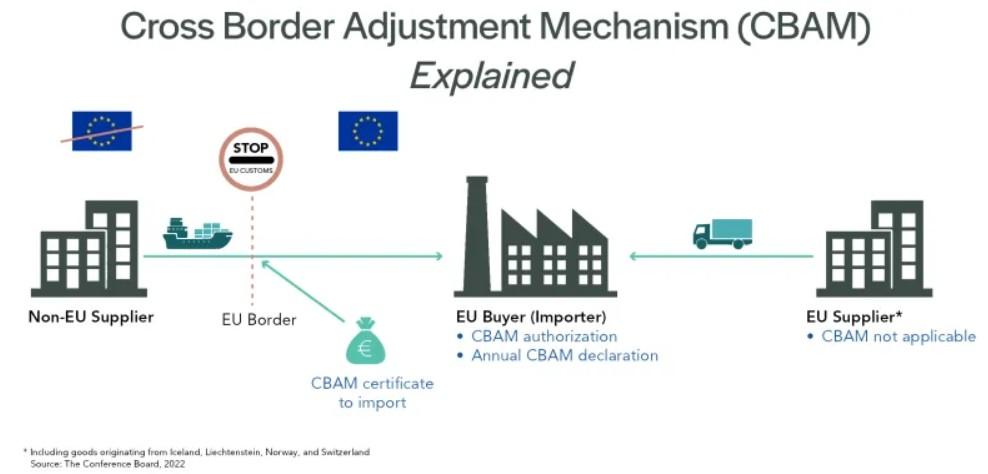

Wat is CBAM en waarom bestaat het?

Het Carbon Border Adjustment Mechanism (CBAM) is de koolstofgrensheffing van de EU die importeurs laat betalen voor de ingebedde CO₂-uitstoot in bepaalde goederen die ze de EU binnenbrengen. Het doel is eenvoudig maar belangrijk: een gelijk speelveld creëren voor producenten in de EU die al betalen voor emissies in het kader van het emissiehandelssysteem (ETS) van de EU, koolstoflekkage (het verplaatsen van productie naar rechtsgebieden met minder strenge klimaatregels) ontmoedigen en schonere industriële productie wereldwijd aanmoedigen. CBAM is een kernelement van de Europese Green Deal.

CBAM bestaat sinds 1 oktober 2023. Tijdens de overgangsfase (tot eind 2025) hadden importeurs alleen een rapportageverplichting. Vanaf 1 januari 2026 is het systeem volledig operationeel: importeurs moeten CBAM-certificaten kopen en inleveren om de geïntegreerde emissies van hun CBAM-goederen te dekken.

Welke producten vallen nu en hierna onder het toepassingsgebied?

Het initiële CBAM-bereik beslaat zes sectoren:

- IJzer en staal

- Cement

- Meststoffen

- Aluminium

- Elektriciteit

- Waterstof

Deze sectoren waren samen goed voor ~40% van de wereldwijde uitstoot van broeikasgassen in 2020. Na verloop van tijd zal CBAM zich uitbreiden naar meer verwerkte producten. De EU heeft voorgesteld om vanaf 1 januari 2028 ~180 downstream, staal- en aluminium intensieve goederen toe te voegen - denk aan industriële onderdelen zoals cilinders, gietstukken, radiatoren en bepaalde huishoudelijke goederen (bijv. wasmachines). Dit helpt lekkage te voorkomen door verwerkingsstappen buiten de EU te verplaatsen en halffabricaten opnieuw te importeren.

Wie zal hiervan profiteren?

CBAM versterkt de concurrentiepositie van Europese staal-, aluminium- en cementproducenten door ervoor te zorgen dat voor geïmporteerde goederen dezelfde koolstofkosten gelden als voor EU-producenten. Omdat veel buitenlandse producenten in eerste instantie moeten vertrouwen op strafmaatregelen voor standaard emissiewaarden, wordt invoer minder aantrekkelijk, wat het prijszettingsvermogen en de bezettingsgraad van Europese producenten verhoogt. De komende uitbreiding naar downstreamproducten beschermt de toeleveringsketens en segmenten met hoge marges in de EU verder tegen koolstofintensieve invoer. Producenten die al hebben geïnvesteerd in koolstofarme technologieën krijgen een structureel voordeel omdat koolstofefficiëntie een differentiator wordt die te gelde kan worden gemaakt. In het algemeen ondersteunt CBAM stabielere marges, hogere prijsniveaus en een grotere aantrekkelijkheid voor langetermijninvesteringen in de zware industriesectoren van Europa.

De visie van KBC Asset Management

In het “We Shape”-fonds profiteren verschillende bedrijven van deze koolstofbelasting.

- Heidelberg Materials zal er het meest van profiteren, omdat het mechanisme de kosten van de invoer van koolstofrijk cement sterk verhoogt en het concurrentievermogen van Europese producenten die zwaar investeren in koolstofarme en koolstofopvangtechnologieën direct beschermt.

- Staalproducent ArcelorMittal profiteert ook aanzienlijk, omdat CBAM de prijsniveaus verbetert, de bezettingsgraad verhoogt en de business case voor zijn grootschalige investeringen in groen staal versterkt.

- Norsk Hydro profiteert van CBAM's aanpassing van de koolstofkosten, wat gunstig is voor zijn koolstofarme aluminium, hoewel mazen in de wet rond schroot en downstreamproducten de volledige winst uitstellen tot ongeveer 2028.

- Acerinox ziet de minste directe stijging. Hoewel CBAM een ondersteunende prijsbodem vormt voor Europees roestvrij staal, betekent zijn wereldwijde productie dat het concurrentievoordeel kleiner en volatieler is dan voor sectorgenoten die zich op de EU richten.