Benelux chippers blijven van leer trekken

Uit het departement: "Aanhoudende groei voor Melexis en ASMI, ondanks toenemende zwakte”

Het is vandaag halfgeleiderdag op Euronext, tenminste in de Benelux. Met Melexis en ASM International deden twee zware kleppers hun boekje over het derde kwartaal open en dat leidt tot een vorm van welgekomen optimisme. Beide aandelen schoten kort na de opening tussen 7% en 10% hoger, al moet Melexis een deel van die winst ondertussen weer afgeven.

Wat telt is dat de kwartaalcijfers én de vooruitzichten in beide gevallen aangeven dat er van malaise op de eindmarkten, doorgedreven voorraadafbouw, prijsdruk of wat dan ook hoegenaamd geen sprake is. Onderliggend blijft de groei overal sterk, waardoor de focus op korte tot middellange termijn mogelijk weer wat kan komen te liggen op de waardering, eerder dan op mogelijke operationele of financiële vraagtekens.

Solide kwartaal voor Melexis

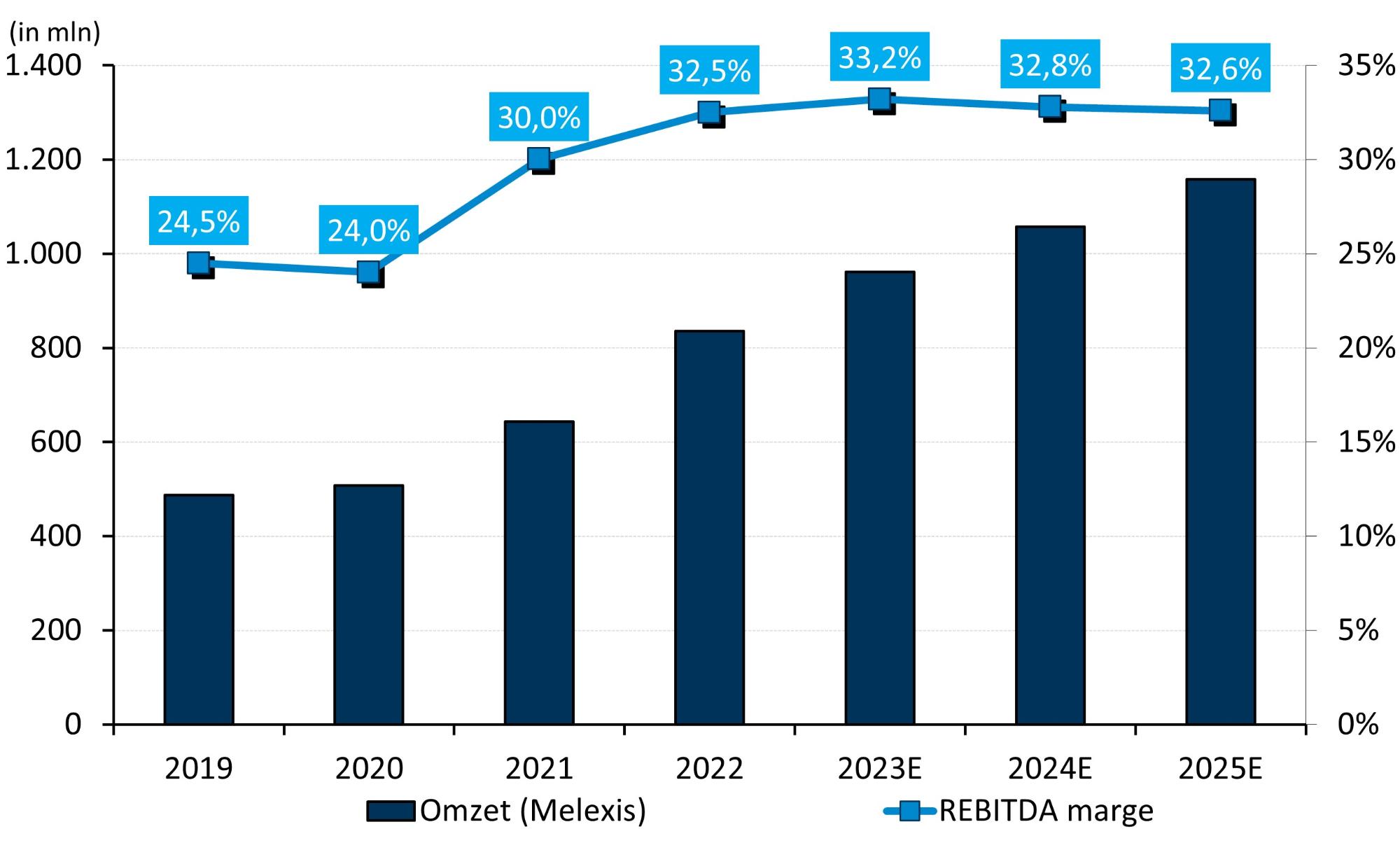

De Belgische chipbouwer heeft er een solide derde kwartaal opzitten. De omzet steeg zoals verwacht met 13% tot 248 miljoen euro, waarop alweer een vette brutomarge van 46,1% behaald werd. Dat is hoger dan verwacht en het is meer dan de 45,6% die in het tweede kwartaal gescoord werd. De bedrijfskasstroom dikt met 15% aan tot 82,2 miljoen, terwijl de bedrijfswinst (EBIT) met 16% tot 71,1 miljoen euro, veel beter dan de verhoopte 68,1 miljoen euro en goed voor een marge van 28%.

Voor heel 2023 bleven de voorspellingen grotendeels ongewijzigd: de omzet kan 15% hoger en de brutomarge zal boven 45% landen, maar de operationele marge werd wel een ietsje bijgevijzeld. Die zal eerder boven de 27% uitkomen, dan er rond. De bedrijfswinst zit daarmee op koers om in 2023 zo op een recordpeil van 260 miljoen euro af te klokken. Dat alles is nu gebaseerd op een dollarkoers van 1,05 tegenover de euro, terwijl dat eerder 1,10 was.

Ondanks geopolitieke uitdagingen en een zwakkere vraag naar elektrische voertuigen blijft Melexis zijn groeipad quasi onverminderd verderzetten. En die groei wordt zoveel als mogelijk weggediversifieerd van de autosector. En met redelijk succes, want niet-autogerelateerde klanten tekenen ondertussen al voor 11% van de totale omzet. Denk daarbij onder meer temperatuursensoren in slimme horloges en smartphones, maar recent ook aan de nieuwe smartphone PixelPro 8 van Google. Eerder al leverde Melexis bijvoorbeeld temperatuursensors aan de Galaxy Watch5 en Galaxy Watch5 Pro van Samsung.

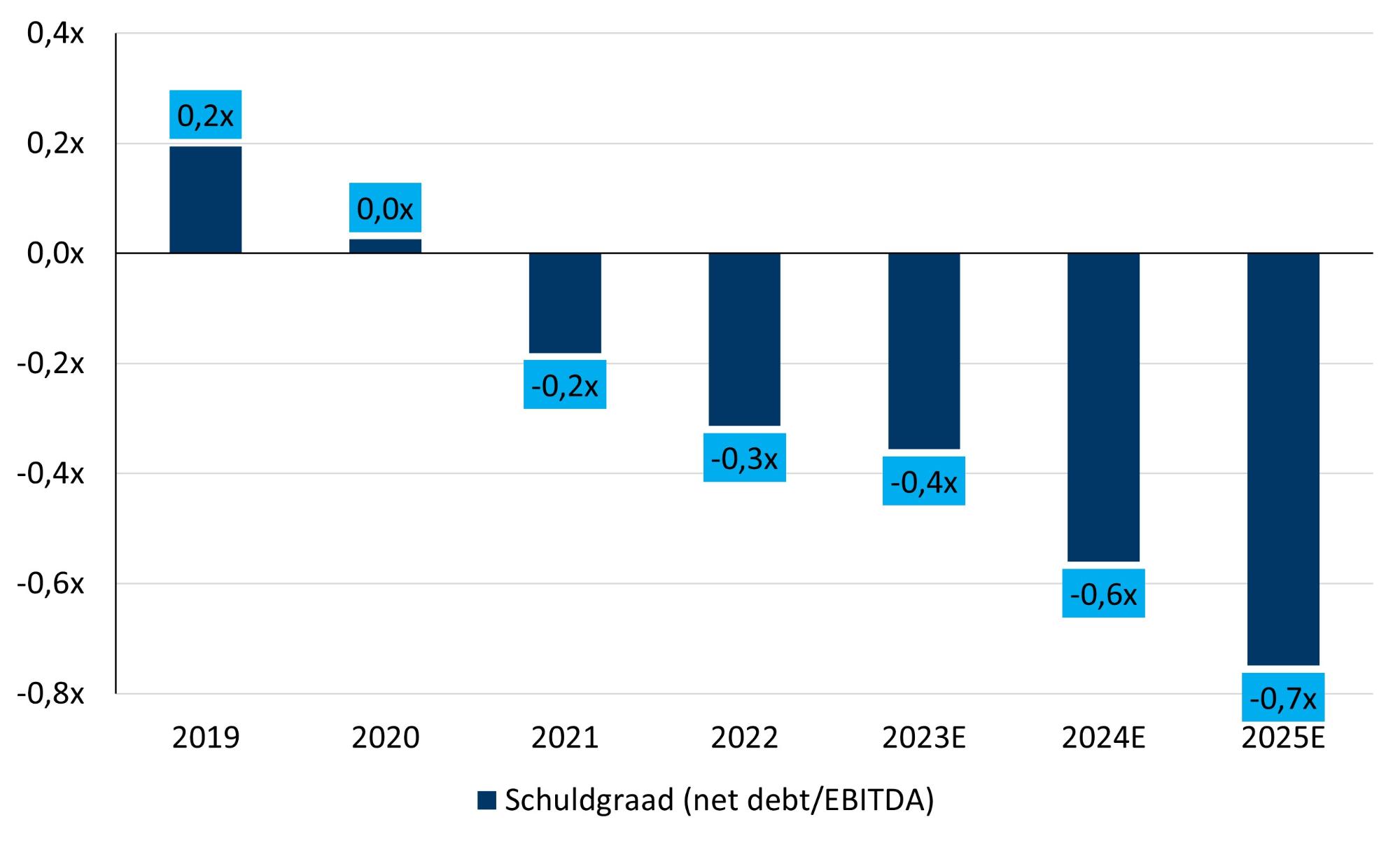

Dat leverde een resultaat op dat iets beter dan verwacht was, wat in combinatie met licht hogere margeverwachtingen voor 2023 leidt tot een opwaartse bijstelling van de winstverwachtingen van KBC Securities. Daarbij komt ook de balans in beeld, want de groep heeft na enkele jaren van netto investeringen meer en meer zicht op (fors) stijgende vrije kasstromen, waardoor de balans geleidelijk aan begint uit te puilen met cash. Tegenover een schuldgraad van +0,2x in 2019, steven de chipgroep af op een cijfer van -0,7x tegen 2025.

Dat alles heeft vandaag geen impact op het “Opbouwen”-advies en 110 euro koersdoel.

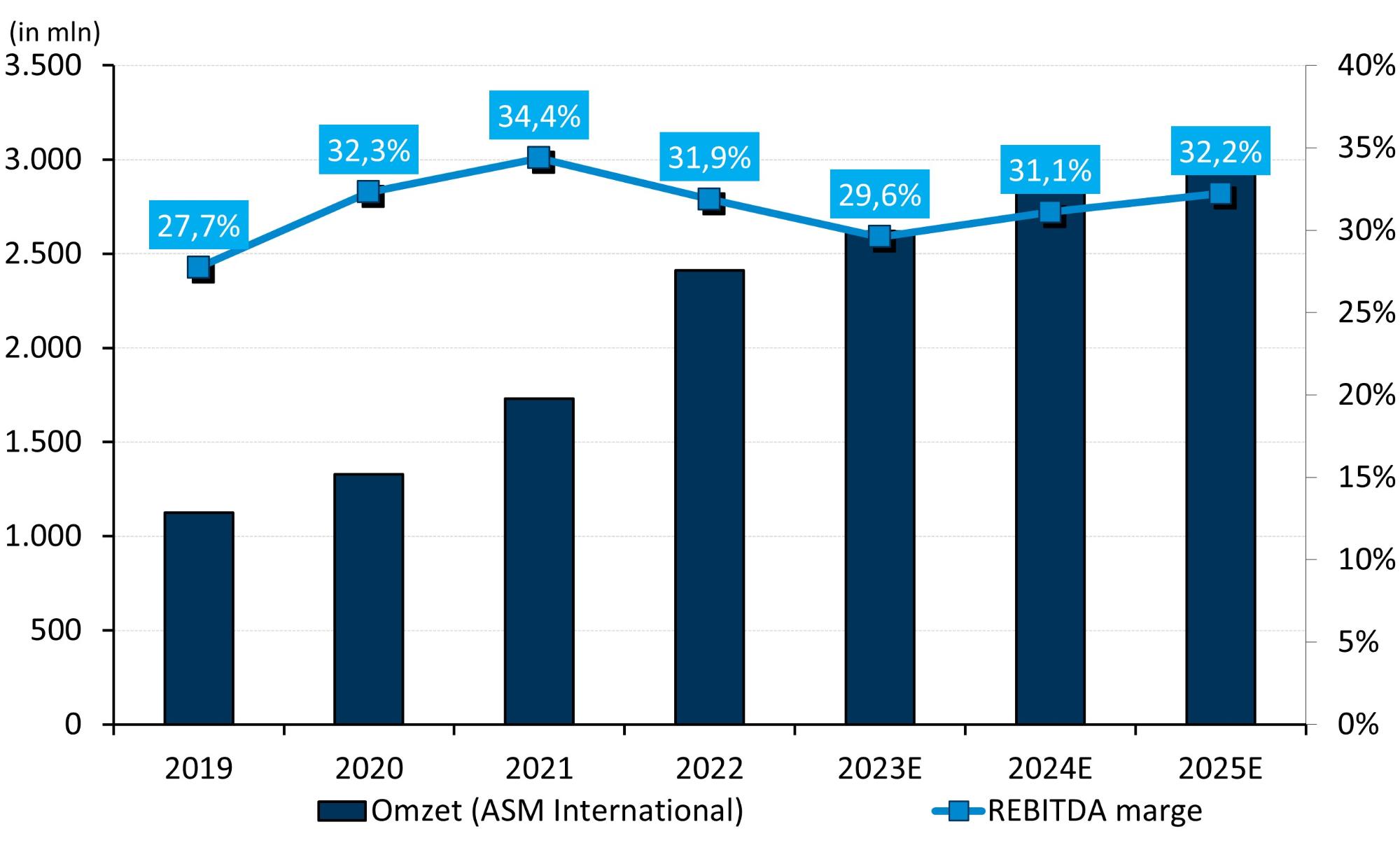

ASM International met vertrouwen richting kerstmis

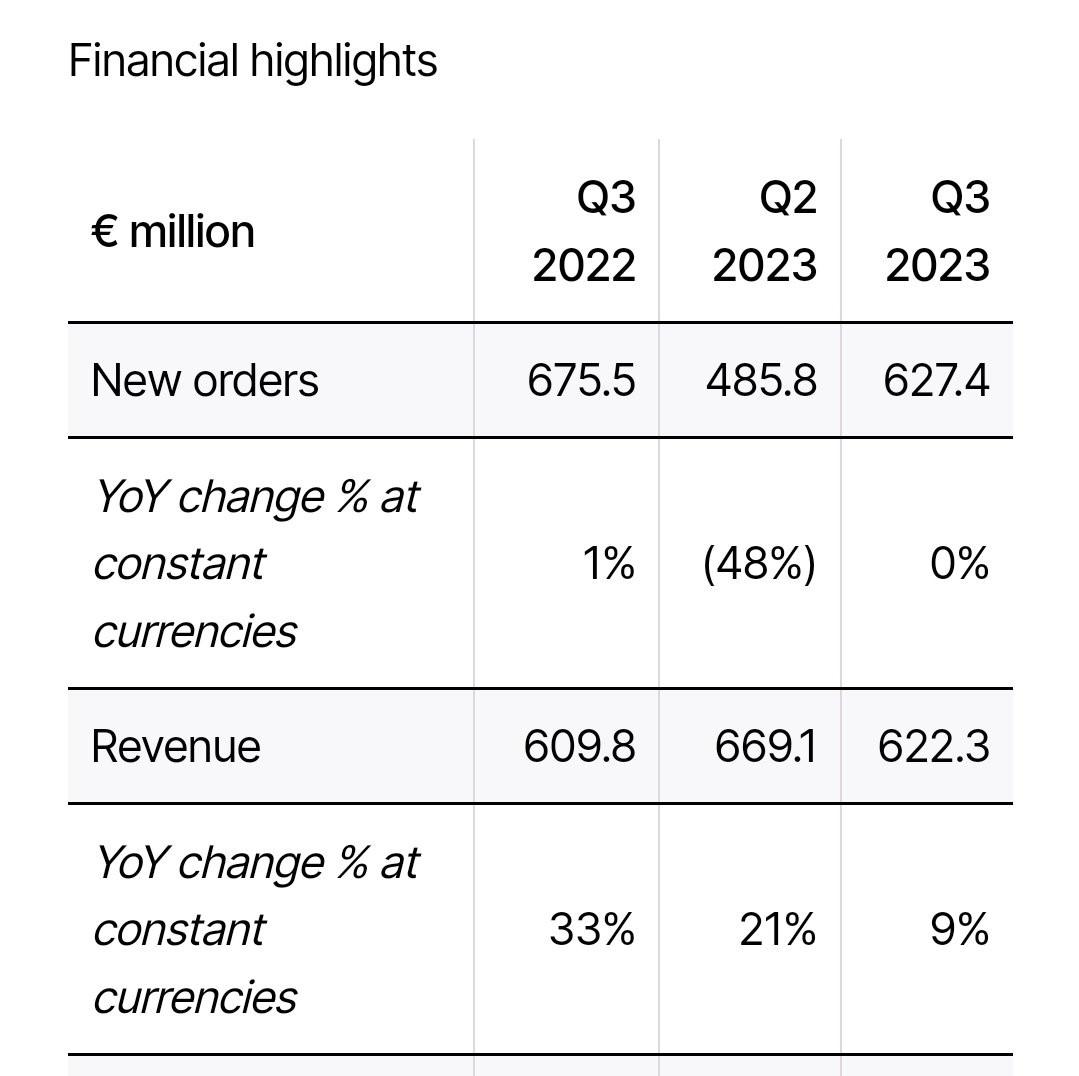

De kwartaalcijfers van de Nederlandse chipgroep klopten de analistenverwachtingen in het derde kwartaal, dankzij een sterke productmix en lagere R&D-kosten. De omzet steeg met 2% op jaarbasis tot 622 miljoen euro, al had dat 9% groei kunnen zijn bij constante wisselkoersen. De officiële lat lag ergens tussen 580 en 620 miljoen euro, dan weet u genoeg. De genormaliseerde brutowinstmarge lag met 48,9% eveneens boven de lat, dankzij een betere productmix en de bijdrage van China.

Desondanks daalde de genormaliseerde nettowinst jaar-op-jaar door hogere R&D-kosten (+10 miljoen euro) en een lager wisselkoerseffect van 22 miljoen euro. Maar genormaliseerde bedrijfswinst én de nettowinst klommen wel vlot 10% boven de analistenlat.

Vooruitkijkend werd de omzetverwachting voor de tweede jaarhelft bijgespijkerd van “een daling met 10%” naar “een daling met ongeveer 10%”. Voor het vierde kwartaal wordt nu immers gemikt op een omzet van 600 à 640 miljoen euro, wat op het middenpunt neer zou komen op 2,62 miljard euro omzet in 2023. Analisten hadden slechts op 2,59 miljard euro gemikt.

Het feit dat de omzetverwachting werd aangepast naar “ongeveer 10%” is daarom minder belangrijk dan de sterke orderontvangst. Het orderboek dikte immers aan dankzij enkele substantiële GAA-bestellingen in het derde kwartaal, hoewel het management eerder had laten uitschijven dat de orderontvangst in het derde en vierde kwartaal vergelijkbaar zou zijn.

Een tweede belangrijke element is de sequentiële daling in de kosten voor onderzoek en ontwikkeling. Onze analist had nochtans gemikt op een stijging van die kosten met ongeveer 5%, maar het blijkt dus eerder richting -5% te zullen evolueren. Dat is niet enkel een opsteker voor de winstcijfers, maar vooral doorbreekt het ook het patroon van de afgelopen jaren. En ten derde is het positief dat we mochten lezen dat de nieuwe Amerikaanse exportcontrolemaatregelen geen impact hebben op de toekomstige business.

Niettemin toonde de groep zich eerder voorzichtig voor de nabije toekomst. De power/analoge markt heeft tot nu toe goed standgehouden, maar vertoont volgens het management wel degelijk tekenen van vertraging, onder andere in de automobiel- en industriële segmenten. De algehele vraag in het geheugensegment blijft ondertussen laag en zal zich naar verwachting niet snel herstellen. En de vraag vanuit het toonaangevende logica/foundry segment blijft eveneens relatief zwak, net zoals dat het geval is voor grote delen van de eindmarkten voor halfgeleiders. Het is in dat kader onzeker wanneer en hoe sterk het herstel zal zijn.

Op basis van deze cijfers behoudt KBCS het “Houden”-advies en 350 euro koersdoel, in afwachting van de conference call die later vandaag zal plaatsvinden.