Bedrijfswinsten negeren Iraanse zwaartekracht

Uit het departement: “Zesde kwartaal op rij met dubbelcijferige winstgroei”

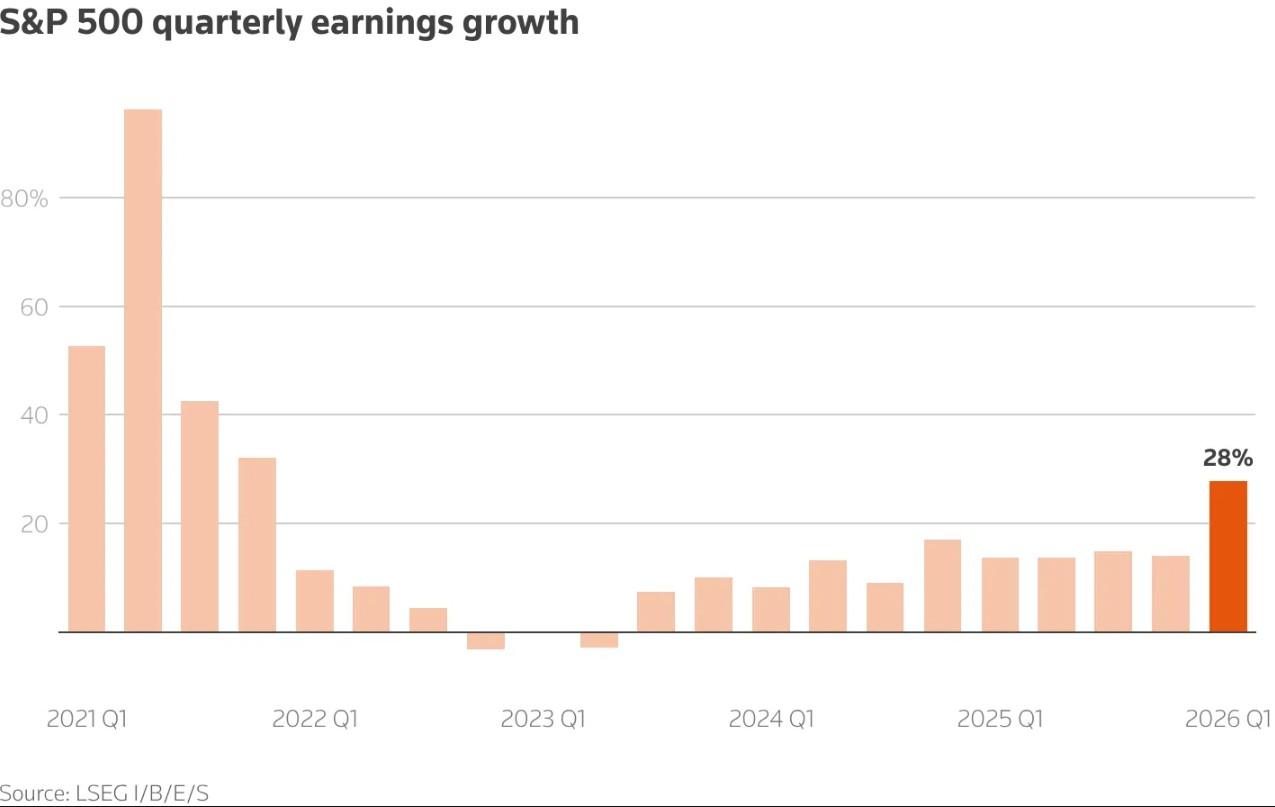

Het resultatenseizoen over het eerste kwartaal zit er voor 90% op in de VS en dat leverde uitzonderlijk sterke winst- en omzetcijfers op, met een glansrol voor de Mag-7 bedrijven zoals Alphabet, Amazon en Meta. De winstgroei is zeer breed gedragen, met een opvallend sterke prestatie in Technology en Communication Services. Ook ligt het percentage positieve verrassingen én de omvang daarvan ver boven de historische gemiddelden. Alles bij elkaar tekent de S&P 500 voor 11,3% omzetgroei en 27,1% winstgroei (incl. eenmalige elementen); het beste kwartaal sinds 4Q21. 84% van de bedrijven ging boven de lat, tegenover gemiddeld 76% de voorbije 10 jaar, waardoor de bedrijfswinst gemiddeld 18,2% boven verwachting lag, tegenover een historisch gemiddelde van 7,1%.

10 op 11 schiet raak

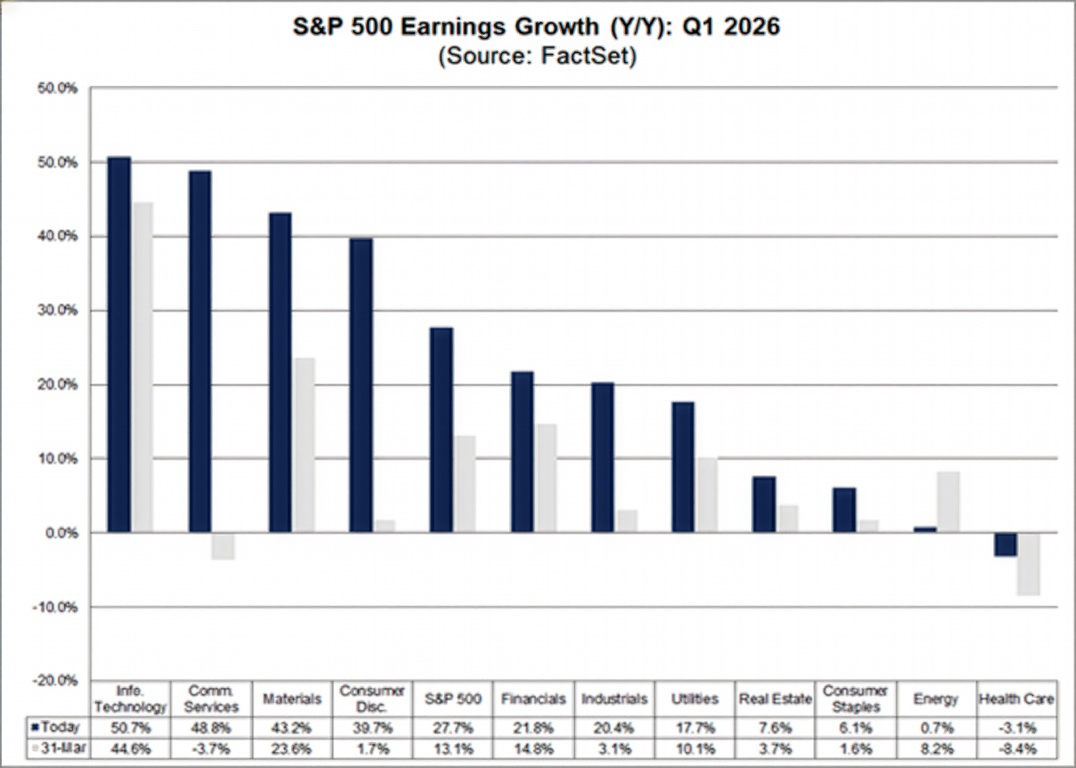

Drie van de “Magnificent 7” – Alphabet, Amazon.com en Meta Platforms – waren zowel in de afgelopen week als sinds het einde van het kwartaal (31 maart) de grootste bijdragers aan de stijging van de totale winstgroei van de index. Dat technologie alweer een belangrijke aanjager is, mag dus duidelijk zijn. Maar winstgroei was er voor 10 van de 11 sectoren, waarvan dubbelcijferige groei voor 7 sectoren, aangevoerd door IT, Communication Services, Materials en Consumer Discretionary. Enkel Health Care moest een winstdaling opbiechten.

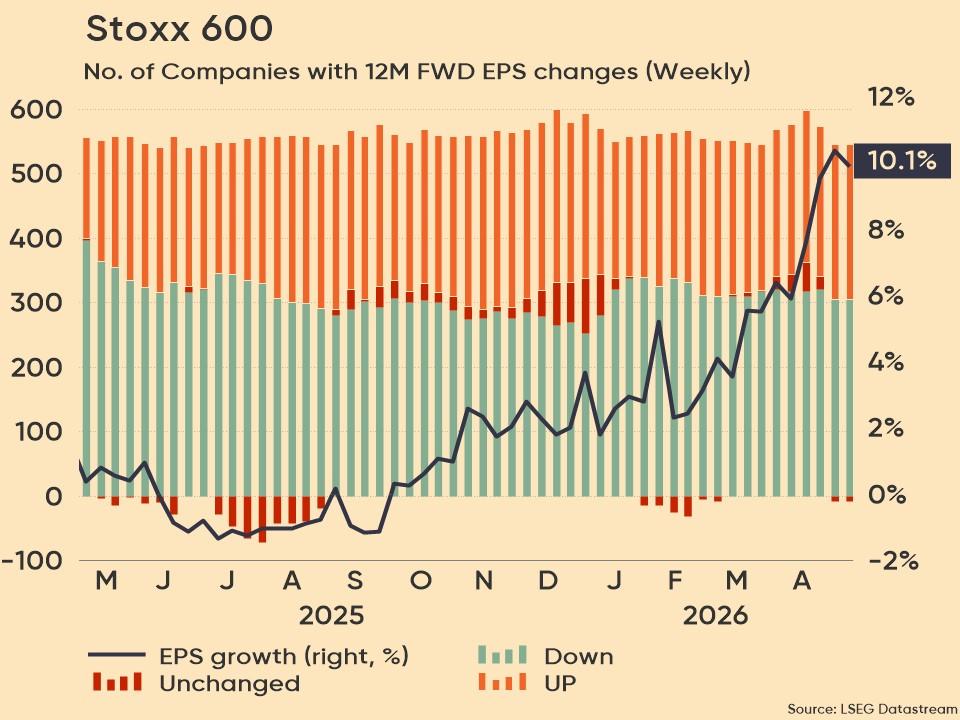

21% winstgroei in 2026

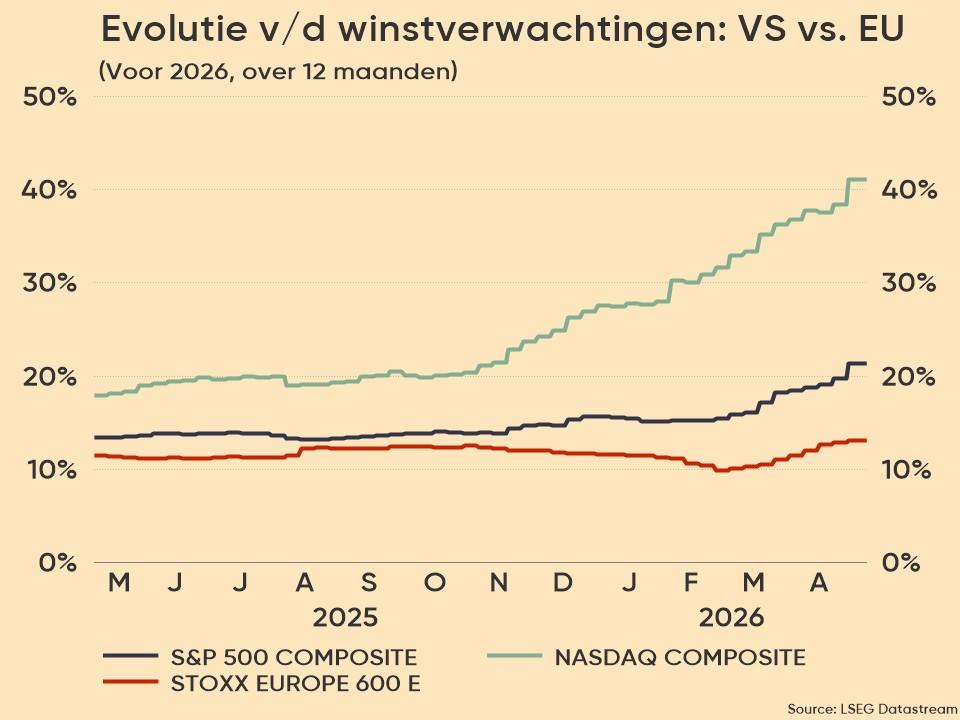

Voor de rest van de kwartaal in 2026 wordt nu een winstgroei verwacht van 19,9% (2Q), 23,2% (3Q) en 20,7% (4Q). Dat zou de winstgroei voor heel 2026 op een stevige 21% moeten brengen. Een jaar eerder werd de winstgroei slechts op 12% ingeschat voor de S&P500. Op het niveau van de Nasdaq is die toename nog groter, want vandaag wordt gemikt op 41% winstgroei in 2026, tegenover 18% een jaar geleden. De impact van de oorlog in Iran is dus nagenoeg totaal verwaarloosbaar en dat is niet anders voor Europese bedrijven. Daar bleven de schattingen doorheen het jaar wel stabiel op zo’n 12%, maar een daling is dat evenmin.

Dat impliceert een duidelijke versnelling van de winstgroei boven de groei in 2023 (+11,4%), 2024 (+10%) en 2025 (+12%). Het recente optimisme op de beursvloer kan daarom terecht verklaart worden door van productiviteitsgroei, efficiëntiewinsten en schaaleffecten. Ondanks de hoge winstgroei, steeg de onderliggende marktkapitalisatie nog niet iets meer, zodat de S&P500 vandaag noteert aan een koerswinstverhouding van 21x, een zucht boven de 19,7x per 31 maart.

Ook Europa overtreft de verwachtingen

Het Europese cijferseizoen is nog iets minder volwassen, maar de voorlopige conclusie loopt wél gelijk met de VS. onder meer dankzij de degelijke cijfers van banken en industrials steeg de geschatte winstgroei van de Euro Stoxx 600 bedrijven van 10% op jaarbasis, tot zo’n 12% & 13%. Zonder de energiesector zou die groei blijven steken rond 5% à 6%, maar als mijn tante wielen had, was het natuurlijk een fiets. Zowat 55 tot 60% van de bedrijven klopte de winstverwachtingen, met name de binnenlandse en defensieve sectoren, zoals persoonlijke verzorging, technologie, banken en defensieve spelers. Cyclische bedrijven presteerden zwak, omwille van het uitstellen van investeringen, vertragingen inzake de opschaling van nieuwe capaciteit en de vrees voor blijvend hoge energiekosten. Ook exportgevoelige bedrijven kampten met een zwakkere dollar.

“Beter dan gevreesd”, is een goeie samenvatting voor Europa, maar dan wel eentje met de nodige kanttekeningen. In de vooruitzichten staat de aanhoudende zwakke Europese economie centraal, naast margedruk in bepaalde sectoren en het feit dat een groot deel van de verwachte groei voor 2026 nog in de komende kwartalen moet worden gerealiseerd.