“BASF: Een bedrijf in volle herstructurering”

Uit het departement: "Beursblik in een notendop"

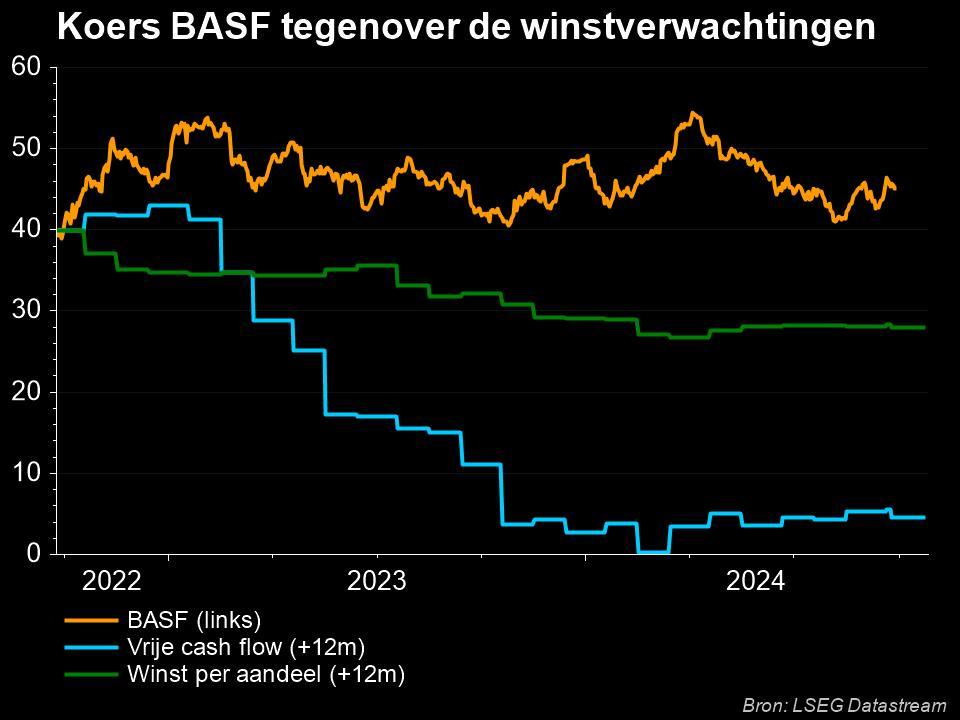

BASF organiseerde gisteren zijn investeerdersdag waarin het zijn nieuwe bedrijfsstrategie voorlegde. De Duitse chemiereus zal meer inzetten op kapitaaldiscipline, wat zich vertaalt in lagere kapitaaluitgaven en kostenbesparingsprogramma's. BASF is in Europa een besparingsprogramma van 2 miljard euro aan het uitvoeren om op termijn minder afhankelijk te worden van de (zwakke) Europese markt. Ook beleggers moeten inboeten op het vlak van dividend. Maar wachten op een ommekeer voor dit bedrijf in volle herstructurering levert beleggers wél wat op, met als kers op de taart het “turnaround”-potentieel. Het advies blijft op “Kopen” met een koersdoel van 55 euro.

- Het management stelt voor de periode tussen 2025 en 2028 een minimumdividend van 2,25 euro per aandeel voor, terwijl er over 2023 nog 3,40 euro per aandeel werd uitgekeerd en het management een “progressief dividendbeleid” vooropstelde. Voor de periode 2025-2028 zal zo in totaal 12 miljard euro aan de aandeelhouders uitgekeerd worden via dividenden en aandeleninkopen. Dat cijfer ligt in lijn met vorige periode, waardoor we vermoeden dat de aandeelhoudersvergoeding enkele jaren wordt beperkt, om op termijn weer te stijgen. De verhouding dividend/inkoop zal mogelijks ook meer verschuiven naar inkoop.

- De nieuwe financiële doelen van BASF omvatten een bedrijfskasstroom (EBITDA) van 10 tot 12 miljard euro in 2028, tegenover 7,7 miljard euro in 2023. Ook moet de cumulatieve vrije kasstroom landen op meer dan 12 miljard tussen 2025 en 2028. Het rendement op ingezet kapitaal (Return on Capital Employed, ROCE) moet tegen 2028 de kaap van 10% bereikt hebben

- BASF herdefinieerde zijn kern- en nevenactiviteiten. De kernactiviteiten zijn Chemicals, Materials, Industrial Solutions and Nutrition & Care. De nevenactiviteiten zijn Environmental Catalyst & Metal Solutions, Battery Materials, Coatings, Agricultural Solutions. Vanaf 2025 zullen Environmental Catalyst & Metal Solutions en Battery Materials apart rapporteren onder Surface Technologies. Dit voedt de speculaties op een overname of IPO.

- BASF bereidt een desinvesteringsproces voor de Coating-activiteiten in Brazilië en overweegt een potentiële IPO voor de Agricultural Solutions-divisie. De IPO zou pas kunnen plaatsvinden na de afronding van de juridische scheiding (verwacht in 2027).

- De kapitaaluitgaven zouden bij de opstart van Zhanjiang Verbund (2026) ver onder het jaarlijks afschrijvingsniveau uitkomen. Het afschrijvingsniveau was in 2023 5 miljard euro

- De interne structuur van BASF zal ook grondig wijzigen. De interne hiërarchie zal vlakker worden, teams zullen meer verantwoordelijkheid krijgen over hun eigen succes en de bureaucratie zal afgebouwd worden. Op middellang termijn zou AI voor meer efficiëntiewinsten moeten zorgen.

- BASF verwacht dat de exit uit de olie- en gasactiviteiten (Wintershall) 2 miljard euro moet opbrengen. Dat bedrag moet nog dit jaar ontvangen worden.

- De klimaatdoelstellingen wijzigen niet, BASF wil net-zero zijn tegen 2050. Deze transformatie zou zo'n 800 miljoen per jaar kosten tussen 2025 en 2028. Ludwigshaven, de grootste productiefaciliteit van BASF, moet een baken worden van duurzaamheid.

De opinie van KBC Securities Global Equities

Op korte termijn is de verlaging van het dividend ongunstig voor aandeelhouders. Al blijft een brutodividendrendement van 5% relatief hoog, het is nog steeds minder dan de 7.5%. Vanuit een strategisch perspectief is het een logische zet om meer cash aan te houden in deze moeilijkere tijden voor de Europese chemie. Dat het management nog steeds 12 miljard euro uit wil keren in de periode 2025-2028 is wat dat betreft best wel een gunstig signaal. Maar die signalen kunnen natuurlijk snel veranderen in de Europese industrie…

We zijn vooral fan van de extra focus op inkoopprogramma's, want die zijn fiscaal gunstiger en extra interessant wanneer een aandeel laag gewaardeerd wordt. De inkoopprogramma's zouden ten laatste in 2027 opstarten, wat gezien de lange wachttijd van op heden wel behoorlijke vrijpostig is van het management. Ook de mogelijke beursgang van de Agricultural Solutions in 2027 is een koopargument voor de aandeelhouders met een lange termijn blik.

De algemene conclusie is dat BASF een bedrijf in volle herstructurering is en dus een potentieel “turnaround”-aandeel. Het wachten op die ommekeer levert beleggers vandaag 5% bruto dividendrendement per jaar op, wat in onze ogen aantrekkelijk is. Het advies blijft daarom “Kopen” met een koersdoel van 55 euro.