AMD daagt Nvidia uit, maar wie is AMD?

Uit het departement: “Er is altijd een alternatief”

AMD is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Het is dan ook gespecialiseerd in CPU’s en GPU’s. In de CPU-markt wint AMD marktaandeel dankzij de technologische voorsprong die het geniet op belangrijkste concurrent Intel. In de GPU-markt wordt het bedrijf aanzien als het enige geloofwaardige alternatief voor de AI-GPU’s van Nvidia, met zijn MI300X. De groep telt vier divisies: Client, Datacenters, Gaming en Embedded, waarvan de snelste omzetgroei in Datacenter en Client te verwachten is. De activiteit in beide bevindt zich aan de bodem van de cyclus. Het aandeel presteerde de voorbije jaren dan ook minder goed dan Nvidia, maar nam wel weer de maat van concurrent Intel.

Activiteiten en segmenten

Advanced Micro Devices (AMD) is een zogeheten fabless halfgeleiderbedrijf en is dus enkel actief in het ontwerpen van chips, niet in de productie daarvan. Het is gespecialiseerd in microprocessoren (CPU’s2), en grafische kaarten (GPU’s3).

In de CPU markt wint het marktaandeel dankzij de technologische voorsprong die het geniet op belangrijkste concurrent Intel. In de GPU-markt wordt het bedrijf aanzien als het enige geloofwaardige alternatief voor de AI-GPU’s van Nvidia

Dankzij de overname van Xilinx begin 2022 staat AMD ook sterk in halfgeleiders die onder meer gebruikt worden in edge computing, autonome voertuigen en telecommunicatie. Die overname leverde immers een leidende positie op in FGPA’s, oftewel Field-programmable gate arrays (al maakt u dat waarschijnlijk niet erg veel wijzer). Duidelijk is hét grote risico kannibalisatie van (datacenter-) CPU’s door AI-GPU’s.

Vier grote segmenten

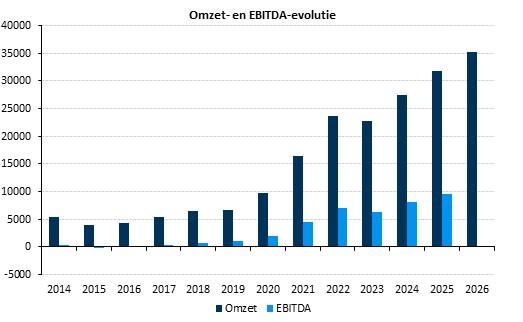

In 2022 realiseerde de groep 23,6 miljard dollar omzet, verspreid over vier segmenten. Onze analist verwacht dat de (organische) omzetgroei de komende kwartalen door de segmenten Datacenter en Client zal gedreven worden, terwijl Client en Datacenter moeten kunnen opveren van een cyclisch dipje.

- Client (26% van de omzet): desktop- en notebook-CPU's voor zowel particulieren als bedrijven. Dit segment heeft de laatste tijd te leiden onder een zwakke vraag als gevolg van macro-economische omstandigheden (Covid-kater) alsook agressieve prijsconcurrentie van Intel, wat resulteerde in een daling van de omzet met 10% in 2022.

- Datacenters (26% van de omzet): server-CPU’s & -GPU's, netwerkoplossingen en datacenter-FPGA's; maw een compleet pakket aan datacentertechnologieën. Dit segment kende een enorme groei van 64% in 2022 en is nu heel duidelijk de groeimotor van de groep. Aan de CPU-kant bestaan de producten grotendeels uit processors uit de EPYC-serie, met de nieuwste EPYC 4 (bijnaam: Genoa), die eind 2022 werd gelanceerd.

- Gaming (29% van de omzet): gaming-GPU's en consoleactiviteiten. Het productassortiment omvat hier de Radeon-serie grafische kaarten, die concurreren met Nvidia's GeForce. AMD levert ook de grafische kaarten voor Xbox- en PlayStation-consoles. De totale omzet uit gaming steeg in 2022 met 21%. De groei werd voornamelijk gedreven door de hoge vraag naar spelconsoles. AMD gaat ervan uit dat de piek in deze consolecyclus achter ons ligt en verwacht een daling van de omzet in 2024.

- Embedded (19% van de omzet): dit segment bestaat uit de kernactiviteiten van Xilinx (niet-datacentergedeelte) plus de historische embedded activiteiten van AMD. Het betreft voornamelijk FPGA-chips voor alle gebruik buiten het datacenter: edge computing, industriële toepassingen, autonome voertuigen, telecommunicatie, opslag en beveiliging, enz. Dankzij de overname van Xilinx is de omzet van dit segment in 2022 maal 18 gegaan. De divisie gaat momenteel door een zwakkere periode. Het bedrijf verwacht geen herstel vóór de tweede helft van 2024.

Generatieve AI opportuniteit

Tot nu toe heeft Nvidia een de facto monopolie op GPU’s voor training/inferentie van Generatieve AI-modellen binnen datacenters. De recente resultaten van Nvidia tonen bovendien aan dat er een quasi onverzadigbare vraag is naar deze AI-GPU’s.

Toevallig (of niet) heeft AMD een concurrent op stapel staan, genaamd de MI300X. Deze moet vanaf het vierde kwartaal van dit jaar beschikbaar zijn. Aangezien de productie dient opgeschaald te worden, gaat AMD ervan uit dat deze chip pas in de tweede jaarhelft van 2024 significant zal bijdragen tot de omzet in de datacenterdivisie.

Volgens specialisten is de MI300X iets minder krachtig/efficiënt dan die van Nvidia. Maar hij zal vermoedelijk wel goedkoper zijn en gezien Nvidia (voorlopig) de torenhoge vraag naar AI-GPU’s niet kan volgen, zou hij wel eens een succesverhaal kunnen worden. Cloud-hyperscalers zoals Microsoft en Amazon hebben er bovendien alle belang bij om niet te afhankelijk te worden van één leverancier, in casu Nvidia. Dit pleit in het voordeel van AMD. Goed nieuws is ook dat in de consensusverwachtingen voor AMD bitter weinig omzet uit deze AI-chips vervat zit. Dit creëert een opportuniteit tot positieve verrassing.