Alphabet: solide, maar niet perfect

Uit het departement: “Roestvlekjes verklaren winstnemingen”

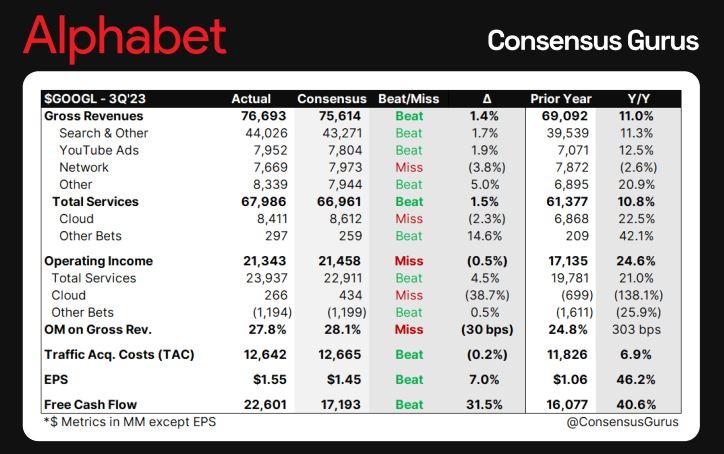

Alphabet rapporteerde gisteravond nabeurs gemengde resultaten over het derde kwartaal en werd daarom alvast 5% lager gezet: de omzet overtrof de verwachtingen terwijl de operationele winst onder de lat uitkwam omwille van eenmalige elementen. De netto omzet groeide met 12% tot 64,1 miljard dollar, vlot 1% boven verwachting én een versnelling ten opzichte van de 8%-groei in het tweede kwartaal.

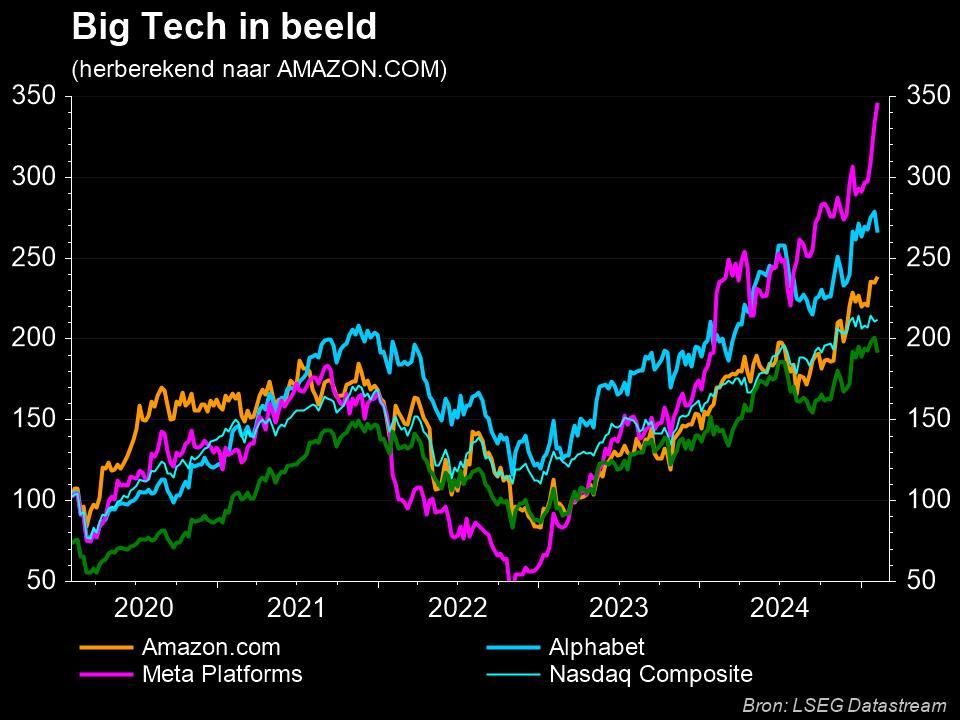

Maar omdat de verwachtingen van beleggers hooggespannen waren, was er gen marge voor ook maar het minste roestvlekje op de cijfers. Gezien de mooie rit van het aandeel sinds begin dit jaar (+56%) en de solide maar niet ‘perfecte’ resultaten, reageerde de koers daarom negatief. KBC Securities Global Equities blijft het aandeel “Kopen” met een koersdoel van 151 dollar.

- Search: de omzet steeg met 11% tot 44 miljard dollar, 2% beter dan verwachting dankzij onder meer een sterke prestatie van retail. In het afgelopen kwartaal stegen de advertentie-inkomsten van YouTube met 13% tot 8 miljard dollar, wat dan weer een mooie versnelling was tegenover de 4%-groei van het tweede kwartaal

- Youtube: de advertentie-inkomsten van YouTube stegen met 13% tot 8 miljard dollar, wat dan weer een mooie versnelling was tegenover de 4%-groei van het tweede kwartaal

- Cloud: de omzet dikte 23% aan tot 8,4 miljard dollar, terwijl die groei in het tweede kwartaal nog 28% bedroeg. Het cijfer lag wel 3% onder verwachting, zodat de operationele winst landde op 266 miljoen dollar tegenover een verhoopte 384 miljoen dollar. De onzekere macro-economische achtergrond waarbij klanten hun cloud-uitgaven trachten te optimaliseren woog op de groei.

Meer margedruk dan verwacht

De operationele winst van de hele Alphabet-groep dikte alles bij elkaar een stevige 25% aan tot 21,3 miljard dollar, maar dat was toch minder dan de verhoopte 21,7 miljard dollar. De operationele winstmarge kwam uit op 27.8%, 70 basispunten onder de verwachting omwille van een aantal eenmalige elementen zoals juridische- en reorganisatiekosten. Onderliggend blijven de kosten wel goed onder controle, onder meer omdat het aantal werknemers slechts met 593 steeg ten opzichte van het tweede kwartaal.

De winst per aandeel van 1,55 dollar lag dan weer wel boven de lat van 1,47 dollar, dankzij een lager dan verwachte belastingvoet. Daarbovenop kocht Alphabet in de eerste negen maanden van dit jaar voor 45 miljard dollar eigen aandelen in, waardoor het totale aantal aandelen met 3% kromp.

Investeringen

De kapitaalsinvesteringen leverden een positieve verrassing, omdat er minder werd gespendeerd dan gedacht, maar dat is een vooral timing issue. Voor het lopende kwartaal verwacht Alphabet hogere uitgaven dan in het derde kwartaal. Ook in 2024 meer zal worden geïnvesteerd dan in 2023 omwille van extra investeringen in AI.

Conclusie

Al bij al solide resultaten bij Alphabet. De groei in de kernactiviteiten trok aan en verraste in positieve zin. De zwakkere groei in de Clouddivisie ontgoochelde maar Cloud bedraagt minder dan 15% van de totale omzet. Een aantal eenmalige elementen zorgden ervoor dat de operationele winst onder de verwachting uitkwam maar onderliggend zien we geen reden tot bezorgdheid.