Alibaba: groeimomentum herwonnen

Uit het departement: “De feniks uit Hangzhou herrijst opnieuw"

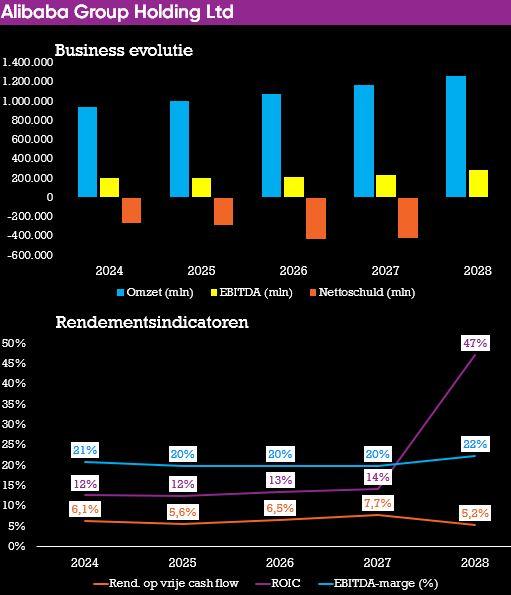

De Chinese-commerce reus Alibaba rapporteerde gisteren derdekwartaalcijfers en die waren sterker dan verwacht. Maar het was vooral de groei van de AI-producten die de aandacht trok, met een verdubbeling van de omzetbijdrage op jaarbasis, zodat het groeimomentum in het aandeel weer helemaal terug is van een tijdje weggeweest. Het aandeel noteert weer op het hoogste peil in meer dan drie jaar, op een moment dat de Grote Chinese Roerganger Xi Jinping zijn uiterste best doet om weer beste maatjes te zijn met de eens zo verguisde lokale technologiesector. Logisch, dus, dat ook KBC Securities applaus gaf en hoopvol naar de toekomst uitkijkt.

Cijferset over het derde kwartaal

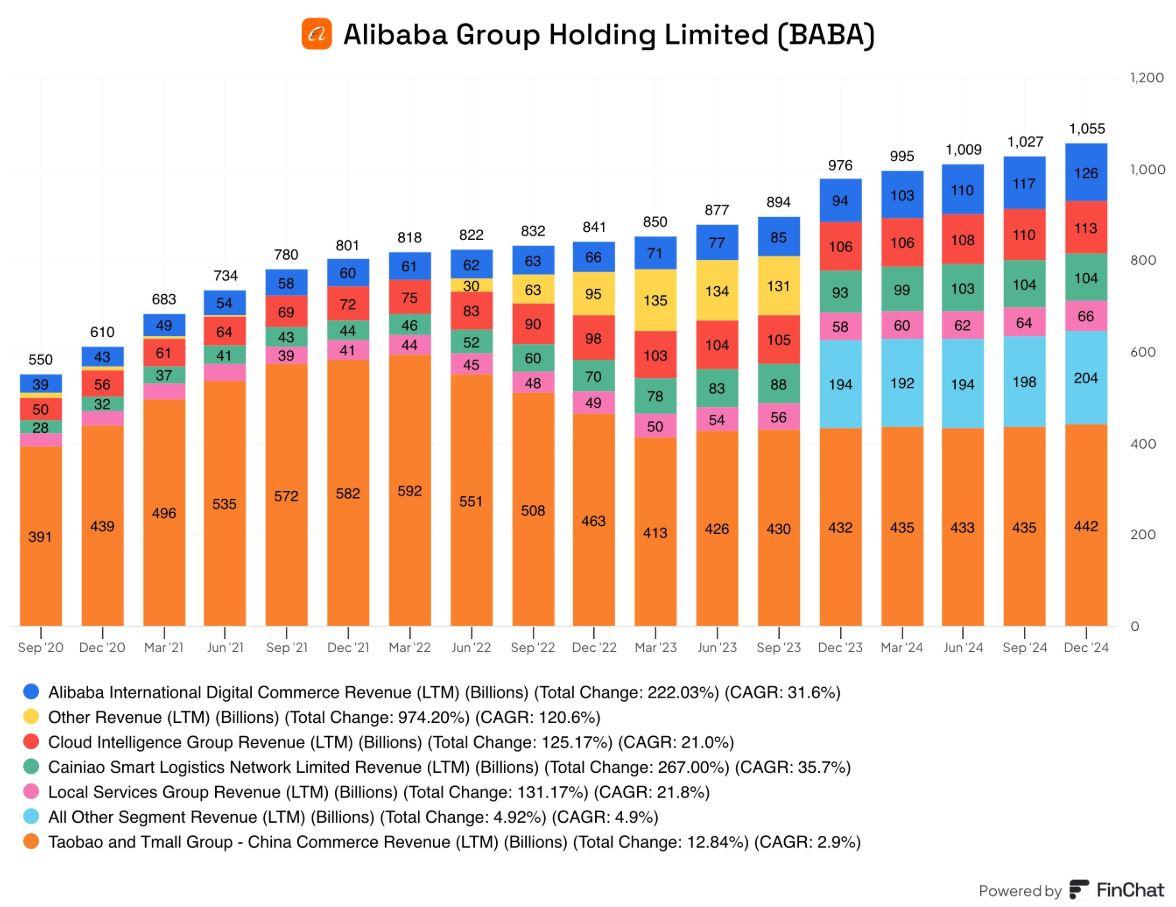

De omzet van de groep steeg in totaal met 8% op jaarbasis, terwijl het aangepaste winstcijfer nog steeds met 4% op jaarbasis aandikte. Sterk, dat zeker, onder meer omdat het aangejaagd werd door 5% groei van de Taobao & Tmall, de Chinese e-commerce tak. Dat cijfer ligt een stuk boven de verwachting, terwijl de internationale tak indruk maakte met een groei van 32%. Indruk, omwille van het nominale cijfer, al moeten we daarbij zeggen dat de groei daarmee licht onder de verwachtingen bleef.

De omzet van de clouddivisie steeg met 13% op jaarbasis, dankzij meer dan 100% groei van de bijdrage van AI-gerelateerde producten. En dat kon beleggers duidelijk wél plezieren, omdat het helemaal in lijn ligt met het AI-momentum dat gegeneerd werd (en wordt) door de lancering van het DeepSeek-model.

CEO Wu liet optekenen dat Alibaba na een transformatie jaar opnieuw het groeimomentum te pakken heeft gekregen: de verschillende divisies hebben nu sterke fundamenten voor een sterke winstgroei en de vraag naar AI is ongekend. Alibaba zal dan ook agressief investeren in de benodigde infrastructuur, waardoor de groei in de Cloud divisie de komende jaren groter kan zijn dan wat het voorbije decennium opgeleverd heeft. Nodeloos te zeggen dat zo’n statement de beleggers opnieuw doet dromen. En dat is ondertussen al lang geleden.

De visie van KBC Securities

Eer is een sterke ommezwaai aan de gang in Chinese technologie spelers en voornamelijk in de eerste plaats bij Alibaba. Sinds de opkomst van DeepSeek werd duidelijk bij veel investeerders dat de technologische capaciteiten van China op het vlak van AI sterk onderschat werden. Door deze aandacht verschuiving werd duidelijk dat Alibaba gezien moet worden als één van de toonaangevende spelers. Hun samenwerking met Apple om de AI-infrastructuur te leveren aan de Chinese IPhone zet dit extra in de verf.

De zonet vrijgegeven data en vooruitzichten bewijzen dat Alibaba nu ook eindelijk van het strafbankje gehaald mag worden. Er is een sterke sequentiële verbetering in hun Chinese e-commerce, dankzij het bieden van betere diensten hebben ze het verlies van marktaandeel (naar onder andere PDD en JD.com) kunnen omdraaien. Nog belangrijker zien we ook dat hun Cloud divisie sterke onderliggende groei kent. Dat de vraag naar AI-diensten met meer dan 100% is gestegen is ook ronduit indrukwekkend.

De enige negatieve punten die we moesten optekenen zijn de mindere internationale cijfers, al wordt daar niet veel meer aandacht op gevestigd en zal de nadruk de komende kwartalen zeker meer komen te liggen op hun cloud (inclusief AI) divisie. Daarnaast zien we ook dat Alibaba, net als haar Amerikaanse tegenhangers, sterk investeert in AI-infrastructuur. Maar koken kost nu eenmaal geld.

Dankzij deze sterke verbetering in sentiment en groeivooruitzichten blijven we uiteraard bij ons kopen advies en trekken we het koersdoel stevig op van 125 naar 165 dollar per aandeel.