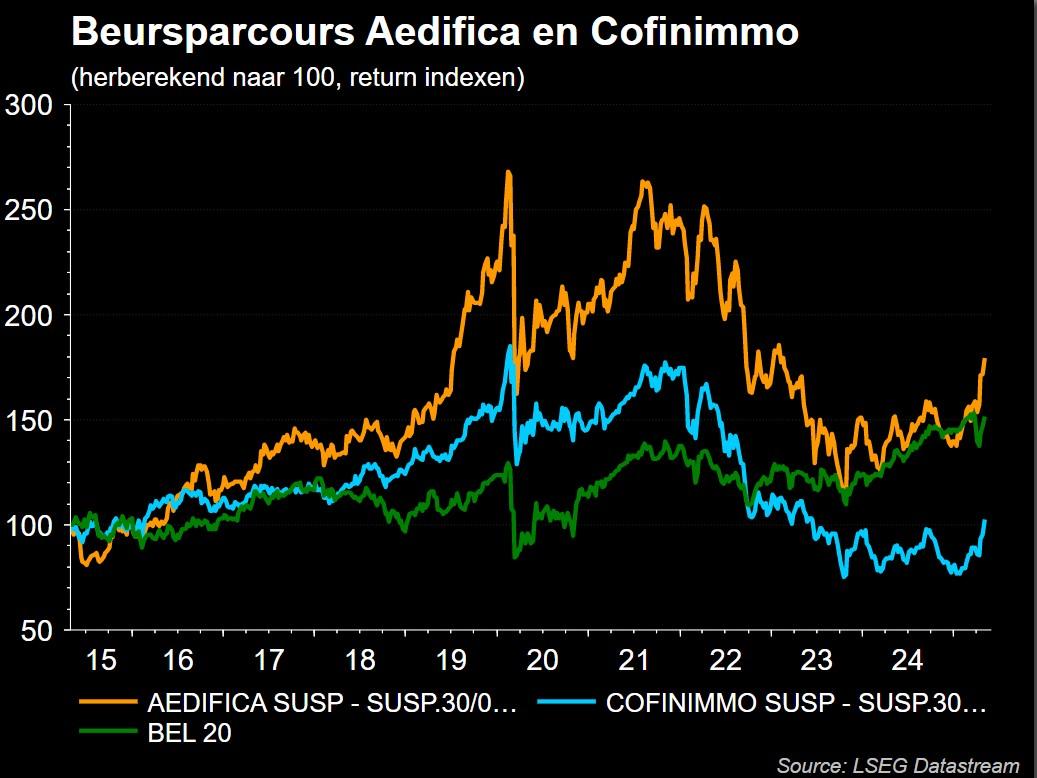

Aedifica wil Cofinimmo inlijven

Uit het departement: “Consolidatie op til en een delisting meer?”

Wel, wel, wel, Aedifica stelt voor om op Cofinimmo over te nemen en dat zet de Belgische vastgoedsector prominent in de kijker. Aedifica wil 1,16 nieuwe Aedifica-aandelen bieden per Cofinimmo-aandeel, wat elk Cofinimmo-aandeel waardeert op 80,91 euro en een premie van zo’n 20,8% impliceert. Het bod is wel onderhevig aan verschillende voorwaarden, waaronder een minimum acceptatiedrempel van 50%+1 en goedkeuring van de fusie in België, Nederland en Duitsland. Het bod is interessant voor Aedifica, maar de vraag is of de biedprijs hoog genoeg is voor de raad van bestuur van Cofinimmo.

Een logische zet?

Aedifica is gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren. Cofinimmo is dan weer de grootste Belgische investeerder in vastgoed met een gediversifieerde portefeuille van ongeveer 6 miljard euro, gespreid over gezondheidszorg (75%), kantoren (17%) en Pubstone (cafés van AB InBev, die het van Cofinimmo leaset) (8%). Het is actief in België, Frankrijk, Nederland, Duitsland, Spanje, Finland, Ierland en de UK.

Het combineren van beide portefeuilles in belangrijke markten zal leiden tot een verhoogde aanwezigheid in Spanje en een voet aan de grond in Frankrijk en Italië. Het vergroten van de schaal moet leiden tot een gecombineerde groep, met een bruto activawaarde (GAV) van 12,1 miljard euro. De EPRA-winst per aandeel (inclusief de nieuw uitgegeven aandelen voor de overname) zou met 5% moeten stijgen en de deal moet potentieel bieden voor toekomstige dividendverhogingen.

Dividenden

Het ruilbod van Aedifica houdt rekening met de verschillende dividenduitkeringen die Cofinimmo en Aedifica voor 2024 hebben voorgesteld. Dit betekent dat de waarde van het ruilbod is aangepast om de impact van de verschillende dividenduitkeringen te compenseren, zodat de aandeelhouders van Cofinimmo een eerlijke waarde krijgen voor hun aandelen wanneer ze deze ruilen voor aandelen van Aedifica. De uitgifte van de nieuwe aandelen kan worden goedgekeurd op een buitengewone algemene vergadering rond 12 juni 2025.

KBC Securities over het bod

Volgens KBC Securities-analist Wim Lewi zijn er nog veel onzekerheden, waarvan één de aandelenkoersreactie van Aedifica is. De zorgportefeuille van Cofinimmo past strategisch goed bij die van Aedifica, vooral in Spanje, Finland en het VK omdat daar vandaag minder schaalvoordelen zijn.

- De niet-kernactiva van Cofinimmo's portefeuille, waaronder kantoren en de Pubstone-portefeuille passen niet bij Aedifica. Die voerde daarom mogelijk al gesprekken met andere fondsen voor een doorverkoop. Belangrijk is dat net deze niet-kernactiva de korting van 14,5% van het Cofinimmo-aandeel ten opzichte van de intrinsieke waarde van het eerste kwartaal van 2025.

- De waarde van de zorgactiva van Cofinimmo wordt recent naar boven bijgesteld, terwijl de neerwaartse correcties op de kantoorportefeuille blijven doorgaan.

- Synergievoordelen omvatten onder meer een betere verdeling van de algemene kosten. Verder heeft Aedifica heeft momenteel een BBB-kredietscore. Om die hoger te krikken moet het bedrijf in essentie groter worden.

- De voordelen voor Cofinimmo omvatten verbeterde geografische diversificatie, met verhoogde blootstelling in het VK, Finland en Ierland. De blootstelling van de totale vastgoedportefeuille aan België zou dalen van ongeveer 47% naar 34%.

- De diversificatie van huurders zou verbeteren, waarbij het aandeel van de top-10 huurders van Cofinimmo afneemt van ongeveer 62% naar ongeveer 43%. Ook de gewogen gemiddelde resterende looptijd van de huurovereenkomsten wordt verhoogd naar 16 jaar van momenteel 13 jaar.

KBC Securities blijft bij het “Houden”-advies voor Aedifica en het koersdoel van 70 euro. Het advies voor Cofinimmo blijft ondertussen op “Kopen”, met een koersdoel van 72 euro per aandeel.