AB Inbev blijft optimistisch op zijn analistendag

Uit het departement: “Meer van hetzelfde, behalve de overnames”

Op de analistendag van AB InBev (-1%) in Mexico behield het management de eerder uitgesproken ambitie op middellange termijn een organische groei van de bedrijfskasstroom (EBITDA) te realiseren van 4 à 8%. Het liet ook verstaan dat het marktaandeel in de VS de laatste maanden gestabiliseerd is, na een verlies met ongeveer 5 procentpunten op jaarbasis sinds de Bud Light-ellende begon in april. De schuldgraad wordt verder niet langer een groot probleem genoemd, maar is wel nog steeds hoog genoeg om exclusief te blijven mikken op organische groei. De belangrijkste hefbomen en de centrale thema’s in de strategie blijven ‘premiumisering’, 'beyond beer' en ‘digitalisering’.

De presentaties waren gisteren waren vooral gericht op de wereldwijde activiteiten en de “Middle Americas”-zone, terwijl de focus met name gelegd werd op de Mexicaanse activiteiten. Tot de belangrijkste hoogtepunten en conclusies behoren onder meer een update over Noord-Amerika, de strategie, de focus op organische groei en de financiële doelstellingen.

Marktaandeel in de VS

De marktaandeeltrends stabiliseren zich in het derde kwartaal ruwweg op de niveaus die we zagen op het einde van het tweede kwartaal. Dat inzicht is gebaseerd op gegevens van Circana, waaruit een marktaandeel blijkt van om en bij de 36%, terwijl dat eerder nog 41% was. Daardoor daalde de zogenaamde “Sales to Retailers”- ratio in de VS met 14% in het tweede kwartaal, en kelderde de totale volumes voor de Noord-Amerikaanse zone met 14,1%.

De huidige prognoses van KBC Securities houden rekening met een daling van 13,5% van de Noord-Amerikaanse volumes tot en met het eerste kwartaal van 2024. Nadien wordt de vergelijkingsbasis gemakkelijker, zonder dat er veel toename ingeschreven werd. Dat scenario ligt blijkbaar in lijn met de opmerkingen die het management daar gisteren over heeft gegeven.

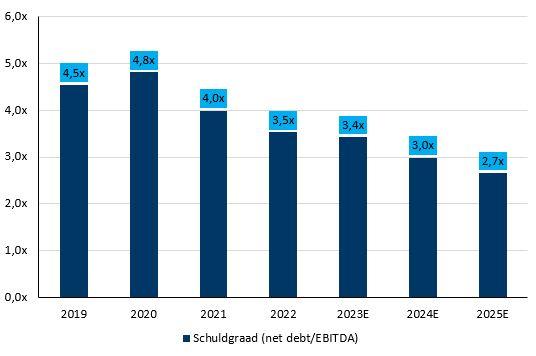

Organische groei zonder wilde overnames

De focus blijft heel duidelijk liggen op het organische groeiverhaal, waarvan de belangrijke strategische pijlers en werkmiddelen en enige tijd bekend en aanwezig zijn. Geen wilde overnames dus, zodat de overname van SABMiller en de daaruit voortvloeiende hoge schuldgraad niet meteen opnieuw te verwachten is. Het groeiverhaal van AB Inbev stoelt dus nog altijd op het organisch verhaal, want de schuldgraad bedraagt nog altijd een vrije hoge 3,7x.

Operationeel meer van hetzelfde

De bestaande strategie zal dus onverminderd worden uitgevoerd, onder meer door een leiderspositie te blijven innemen op biermarkt, via het Category Expansion Model. Dat houdt onder meer premiumisatie in, alsook de categorie “beyond beer’. Verder blijft de focus op het digitaliseren en monetariseren van het ecosysteem, onder meervia het B2B-platform BEES en de Direct-to-Customer-initiatieven, die de afgelopen jaren in beide gevallen sterk werden ontwikkeld. Tot slot moet ook de klassieke activiteiten werden worden geoptimaliseerd, onder meer via een niet-aflatende focus op kostenefficiëntie. Niet veel nieuws onder de zon, en dus is het thema “meer van hetzelfde”.

Financiële doelstellingen

Op middellange termijn blijft het management mikken op een groei van de bedrijfskasstroom van 4 à 8%, zonder daarbij rekening te houden met overnames. Dat is belangrijk, want AB Inbev zag de EBITDA-marge tussen 2019 en 2022 dalen van 40,3% naar 34,3% door een combinatie van hogere grondstoffen- en andere kosten en een nadelige ontwikkeling van wisselkoersen allerhande.

Een aantal van deze ankers worden ondertussen stilaan gelicht, al blijft er een verschillende dynamiek/timing/effecten in verschillende markten. Niettemin blijft de algemene strategie om zoveel mogelijk van die variabelen af te dekken voor de komende 12 maanden.

Brazilië was een van de eerste markten die hun marges herstellen en andere markten zullen de komende kwartalen volgen. Dat maakt dat de eerdere prognoses van KBC Securities consistent zijn met de cijfers die in de bestuurskamer van AB Inbev de ronde doen. En die schattingen voor 2023, 2024 en 2025 leveren respectievelijk een groei van de bedrijfskasstroom op van 4,8%, 7,9% en 6,8%

De mening van KBC Securities

Ondanks de blijvende onzekerheid op de Amerikaanse markt waarderen we ABI nog steeds om zijn leiderschapsposities in de wereldwijde biermarkt en zijn hoge intrinsieke winstgevendheid en de lange termijn groeivooruitzichten in de opkomende markten waarin het actief is. Dat alles combineert met een aantrekkelijke waardering, zodat het “Kopen”-advies en 75 euro koersdoel behouden blijft.