Aandelen- en obligatiestrategie in opkomende markten

Uit het departement: "Dollarrisico tegenover groeiend geopolitiek gewicht”

Opkomende en ontluikende markten behoren net zoals China en India tot de regio’s waar KBC Asset Management naar kijkt vanuit het perspectief van asset allocatie. En dat geldt niet enkel voor aandelen, maar ook voor munten en obligaties. De ontluikende markten in Azië, Latijns-Amerika en Centraal- en Oost-Europa zijn dan ook regio’s met elk hun eigen kenmerken en drijfveren, die echter niet zomaar los kunnen worden gekoppeld van de economische ontwikkelingen en het politiek klimaat in de rest van de wereld. Azië, en meerbepaald China, speelt hierin de grootste rol op de wereldmarkt.

Geografische visie

Algemeen gezien hebben de ontluikende markten het vaak moeilijker bij hogere inflatie, verkrappend beleid van de Amerikaanse centrale bank en een duurdere dollar. Ook wegen geopolitieke risico’s regelmatig op het beleggerssentiment.

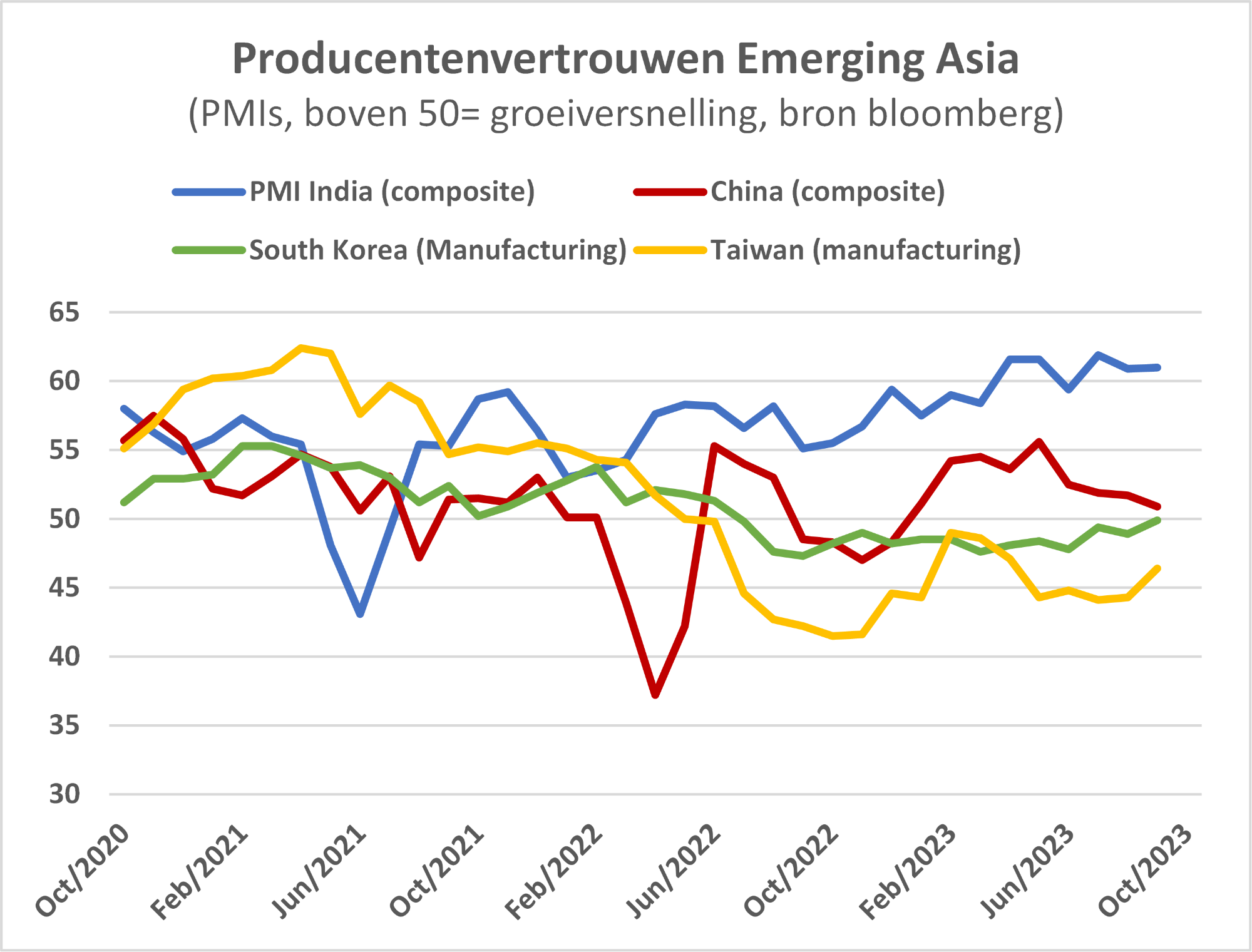

- In China verloopt het herstel van de economie na het afschaffen van het zero-covidbeleid niet zo vlot als verhoopt, maar wellicht zal de economie diep in 2023 versnellen omdat de overheid de economie aan wil vuren om tot een groei van 5% te komen voor 2023. De Chinese centrale bank versoepelt daarom voorzichtig haar beleid via renteverlagingen om zo de economie te ondersteunen, terwijl ook de reservevereisten voor de banken versoepeld werden. Maar ondanks een heropflakkering begin dit jaar verzwakten de economische data. De overheid stimuleert voorlopig té weinig om de motor écht weer op gang te krijgen. Ook blijven de risico’s in de vastgoedsector en de impact van overheidsinterventies bij privébedrijven erg groot, terwijl de geopolitieke risico’s ook niet weg zijn en de vastgoedsector in moeilijk vaarwater blijft. Dalende vastgoedprijzen en wankele vastgoedreuzen zijn een risico voor de hele economie, maar een grote financiële crisis zit niet in de kaarten.

- In India groeit de economie ondertussen sterk, waardoor Westerse investeerders de weg terugvinden naar het bevolkingsrijke (of overbevolkte, zo u wil) land. Het land wordt wellicht de sterkst groeiende grote wereldeconomie, dankzij tal van economische steunmaatregelen. Voor 2023 wordt een hogere groei verwacht dan in 2022, zodat India steeds wordt steeds vaker aanzien als een belangrijke strategische partner van de VS in Azië. Nieuwe investeringen trekken ook de aandacht van beleggers, terwijl het land ook kan profiteren van goedkope Russische olie om zo de inflatie onder controle te houden. Maar de centrale bank verhoogde recent stelselmatig de beleidsrente, en zo ook de financiering voor particulieren en bedrijven.

- Zuid-Korea profiteert als open, vrij cyclische economie vooral van een herstel van de wereldhandel

- In Taiwan is het vertrouwen en de uitvoer aan het herstellen van de impact van de handelsoorlog en de coronacrisis. Het land profileert zich dan ook als dé productfabriek bij uitstek van halfgeleiders. Hier geldt echter een politiek risico door de spanningen met China.

- Wat dichter bij huis, in Centraal en Oost-Europa, weegt de oorlog in Oekraïne natuurlijk zwaar op de economische vooruitzichten voor de regio.

- In Rusland is de economie door een hele resem sancties zwaar getroffen en is de toegang tot de beurs nog altijd geschorst voor buitenlanders.

Beursprestatie

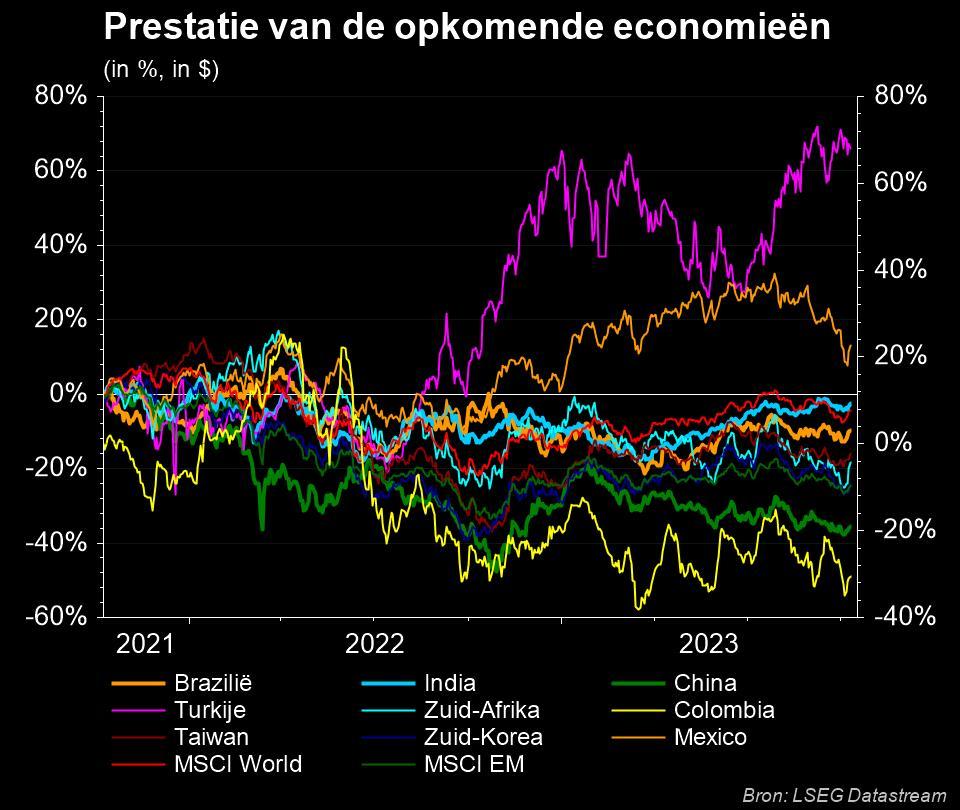

De Aziatische beurzen deden het de afgelopen jaren wat minder goed dan de wereldwijde aandelenindex. In 2023 zijn ze goed gestart, maar verloren in de loop van het tweede en derde kwartaal terug terrein. Chinese aandelen zijn na de recente correcties weer redelijk interessant geprijsd, , al is het de vraag of een verdere daling van de bedrijfswinsten de waarderingen in het algemeen niet zullen blijven drukken op de huidige lage niveaus.

KBC Asset Management geeft vandaag daarom eerder de voorkeur aan beleggingen in India, Taiwan en Zuid-Korea. De economie van India was de jongste jaren steevast een van de sterkste groeiers onder de grote landen en sinds maart 2023 herstelt ook de beurs. Maar Indiase aandelen noteren wel aan een vrij hoge waardering, terwijl een aantal vooraanstaande Indiase bedrijven de voorbije kwartalen beticht werden van fraude en corruptie. Dit kan het vertrouwen in investeringen in de regio doen afnemen.

Obligaties

Voor beleggers in obligaties, uitgedrukt in dollar, worden ook in de ontluikende markten hoge rentes gezocht, het liefst bij munten waar wisselkoerswinst mogelijk is. Daarbij hoort ook een hogere schommelingsgraad, door specifieke economische en politieke spanningen in landen zoals bijvoorbeeld Mexico, Indonesie, Polen of Zuid-Afrika. Gemiddeld genomen is een aantrekkelijk rendement van ongeveer 7,5% mogelijk, ondanks in sommige landen de inflatie bijna onder controle lijkt. Daardoor komen de eerste renteverlagingen in zicht.

Maar de premie ten opzichte van veiligere obligaties is erg laag en er is natuurlijk de kwetsbaarheid voor de Amerikaanse dollar en de algemene rente-evolutie. De obligaties van ontluikende markten zijn namelijk uitgegeven in Amerikaanse dollar, zodat de wisselkoers tegenover de euro een grote invloed heeft op de uiteindelijke prestaties van een belegging in obligaties van opkomende economieën.