Waardering Umicore tegen het licht

Uit het departement: “Aantrekkelijke waardering in een lastige markt”

KBC Securities hield de voorbije dagen en weken het waarderingsmodel van Umicore stevig tegen het licht. De groep bevindt zich dan ook in een moeilijke situatie: “Automotive Catalysis” opereert in een structureel krimpende markt, “Recycling” is een cyclische en metaalprijsgevoelige activiteit en “Battery Materials, wat voorheen beschouwd werd als de toekomstige groeimotor, wordt nu strategisch herzien door de trager dan verwachte groei van elektrische wagens (EV) en Chinese concurrentie met lager geprijsde LFP-technologie. Op 27 maart zal de groep een analistendag houden om strategische duidelijkheid te geven over “Battery Materials”.

Batterijmaterialen

Battery Materials had te kampen met aanzienlijke tegenwind in 2024 door een vertraging in de groei van de vraag naar elektrische wagen en de toenemende penetratie van LFP-technologie buiten China, terwijl een contract met een Chinese batterijproducent (voor 13GWh) niet van start ging. Logisch, want heel wat spelers op de EV-markt stellen projecten uit, wat volgens Umicore resulteert in een vertraging van minstens 18 maanden in het opvoeren van de door klanten gecontracteerde volumes. De bedrijfswinst (EBIT) in dit segment zal in 2025 en 2026 onder het break-even niveau blijven, terwijl een rendement boven de kapitaalkost pas wordt verwacht in de laatste jaren van dit decennium. We herinneren eraan dat Umicore al in de eerste helft van 2024 een waardevermindering van 1,6 miljard euro heeft geslikt, wat nog een resterend kapitaal van zo’n 1,51 miljard euro overlaat (ongeveer 6 euro per aandeel).

Actief blijven in Battery Materials is van groot belang voor het aandelenverhaal en KBCS verwacht dat de aankomende analistendag dit standpunt zal bevestigen, zij het met aanzienlijk lagere ambities en een kleinere productievoetafdruk beperkt tot Europa en Zuid-Korea. Aangezien de inkomsten van Battery Materials op korte termijn waarschijnlijk onder druk zullen blijven staan, kan het moeilijk zijn om de markt te overtuigen van de waarde van een dergelijke strategische keuze; de terugverdientijd zal pas binnen enkele jaren zichtbaar worden.

Het basisscenario van KBC Securities is dat Umicore actief zal blijven in het segment, zij het met een kleinere en specifiekere aanwezigheid in Europa en Zuid-Korea. De opties op tafel omvatten een brede waaier aan keuzes, waaronder een volledige of gedeeltelijke exit en een combinatie of samenwerking met andere spelers in de waardeketen van batterijmaterialen. Het zal neerkomen op een mogelijk terugtrekking uit China en een definitieve beslissing om de eerder geplande vestiging in Canada niet te bouwen. Nauwere partnerschappen met sectorgenoten (zoals BASF?) of up & downstream spelers behoren wel zeker tot de mogelijkheden.

Als zodanig blijven we een plaats zien voor de NMC-technologie buiten China, voornamelijk omwille van geopolitieke en supply chain veiligheidsredenen (hoe afhankelijk willen Westerse OEM's worden van Chinese batterijproducenten?) en duurzaamheidsredenen. Niettemin hebben de toenemende signalen dat de LFP-technologie ook in Europa wordt gebruikt (kijk bijvoorbeeld naar het recente nieuws dat Stellantis en CATL samen een LFP-fabriek gaan bouwen in Spanje) voor een verdere verlaging gezorgd van de schattingen.

Vóór de intrede van de nieuwe CEO en de winstwaarschuwing midden 2024 claimde Umicore een orderboek van 190 Gwh tegen 2027 en 270 GWh tegen 2030. Het is onduidelijk hoeveel van deze volumes daadwerkelijk volledig zijn toegezegd en onderbouwd door concrete investeringsbeslissingen. KBCS gelooft dat het overgrote deel van deze volumes nog niet volledig is vastgelegd.

Hoewel de groeiverwachtingen van KBCS voor Battery Materials voor de middellange tot lange termijn al eerder naar beneden werden bijgesteld, werd vandaag besloten om een nog voorzichtiger standpunt in te nemen, vooral wat betreft de winstvooruitzichten. KBCS verwacht dat de volumes in 2030 kunnen uitkomen op 175 GWh (tegenover 200 GWh eerder en de oorspronkelijke ambitie van 400 GWh). Algemeen genomen daalt het verwachte groeitempo voor de toekomst en dalen de prognose voor CAM-volumes tegen 2023 van 200 GWh naar 175 GWh. De aangepaste bedrijfswinst werd verlaagd met 66% voor 2025, met 47% voor 2026 en met 29% voor 2027. Umicore kan tegen 2030 volgens deze schattingen een conservatief rendement (ROCE) van 8% behalen in Battery Materials.

Katalyse en recyclage

Enkele maanden geleden stelde Umicore de investeringsbeslissing in een grootschalige batterijrecyclage-eenheid uit, waarvoor een investering van ongeveer € 500 miljoen nodig zou zijn geweest. Hoewel het project niet volledig is stopgezet, wordt de mogelijke productiestart nu ten vroegste geschat op 2032. Wij denken dat dit betekent dat een investeringsbeslissing nu op zijn vroegst eind 2028 moet worden verwacht. KBCS mikt niet langer op een dergelijke investering in haar projecties, zodat de afdeling “Recycling” volledig gericht is op de oude edelmetaalrecycling/raffinage- en handelsactiviteiten.

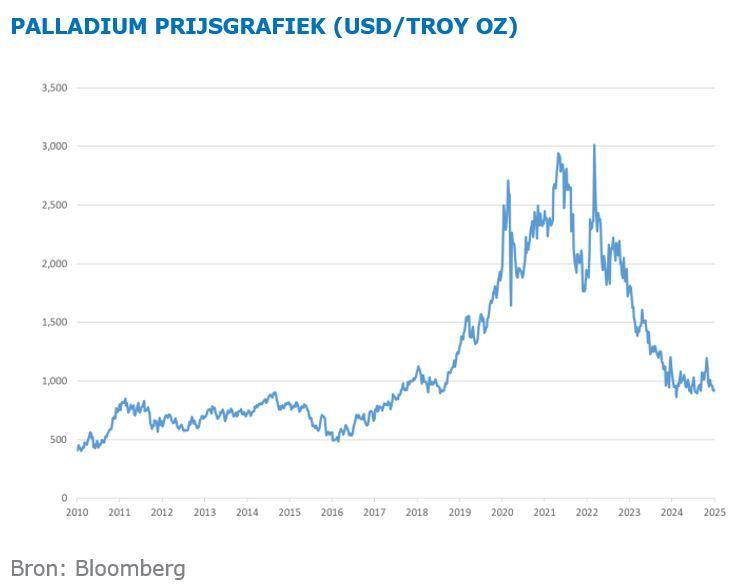

De winstmarges zijn hier geleidelijk gedaald sinds de piek in 2021, maar KBCS verwacht slechts een beperkte verdere daling omdat voordelige hedgingcontracten uit de afgelopen jaren geleidelijk aflopen. Feit is en blijft dat de metaalprijzen een belangrijke bepalende factor zijn voor de winstgevendheid van de divisie, met als belangrijkste metalen goud, zilver, platina, palladium en rhodium. Umicore biedt geen precieze uitsplitsing van de winstbijdrage van de verschillende metalen, terwijl het gebruik van indekkingsinstrumenten en de onbekende prijsniveaus van deze instrumenten de voorspellingen ook bemoeilijken.

De huidige sterkte van de goud- en zilverprijzen worden meer dan gecompenseerd wordt door zwakkere palladium-, platinum- en vooral ook rhodiumprijzen. Ook het geleidelijk aflopen van meerjarige afdekkingscontracten op deze metalen, die dan vervangen worden door nieuwe afdekkingen tegen minder voordelige voorwaarden, zal de winstgevendheid dit en de komende jaren verder drukken. Daarom werden de prognoses van KBCS licht verlaagd met zo’n 5% voor de periode 2025 tot en met 2027.

Ook in katalyse zal dalende verkoop van verbrandingsmotoren de winstbijdrage aan de Umicore-groep eroderen. Wel zullen inspanningen om de kosten te optimaliseren, zoals een stroomlijning van de onderzoeksactiviteiten voor zware dieselmotoren in het Duitse Hanau, de winstgeneratie de komende jaren blijven ondersteunen. Feit is dat deze twee segmenten de grootste winstbijdragers blijven, met meer dan 90% van de bedrijfskasstroom (EBITDA) van de hele groep in 2025. Maar de omzet zal waarschijnlijk niet groeien.

Alles bij elkaar is KBC Securities dus een minder optimistisch geworden voor de nabije en verdere toekomst in beide segment. Rekening houdend met de lopende kosteninitiatieven, met nadruk op besparingen in corporate functies en een stroomlijning van de R&D-activiteiten voor Heavy Duty Diesel in Duitsland, werden de winstverwachtingen voor de divisies licht naar boven bijgesteld. De geschatte bedrijfskasstroom (EBITDA) voor 2025, 2026 en 2027 werden met 7%, 4% en 3% verlaagd.

Koersdoel en advies

In het licht van de fors gedaalde aandelenkoers blijft KBC Securities van mening dat de huidige waardering aantrekkelijk is, zoals blijkt uit een vergelijking van de waarderingsniveaus met vergelijkbare ondernemingen. En die visie wordt bevestigd aan de hand van een waardering van de geschatte kasstromen (DCF) en de discrepantie tussen de aandelenkoers en een korf van metaalprijzen. Het advies blijft daarom behouden op “Opbouwen”, ondanks het feit dat het koersdoel verlaagd wordt van 14 naar 13 euro.