Vlaamse intensieve veehouderij: 2Q 2024

Uit het departement: “Dure varkens, stabiele kippen en de War For Milk”

De cashflowbarometers geven een zicht op de evolutie van de rendabiliteit voor de belangrijkste intensieve veehouderijsectoren in Vlaanderen: de melkvee-, de varkens-, de braadkippen- en de leghennenhouderij. De analyse voor deze sectoren gebeurt telkens voor een standaardbedrijf met gemiddelde technische en bedrijfseconomische resultaten. Op die manier krijgen we een beeld van de gemiddelde rentabiliteit van de sector.

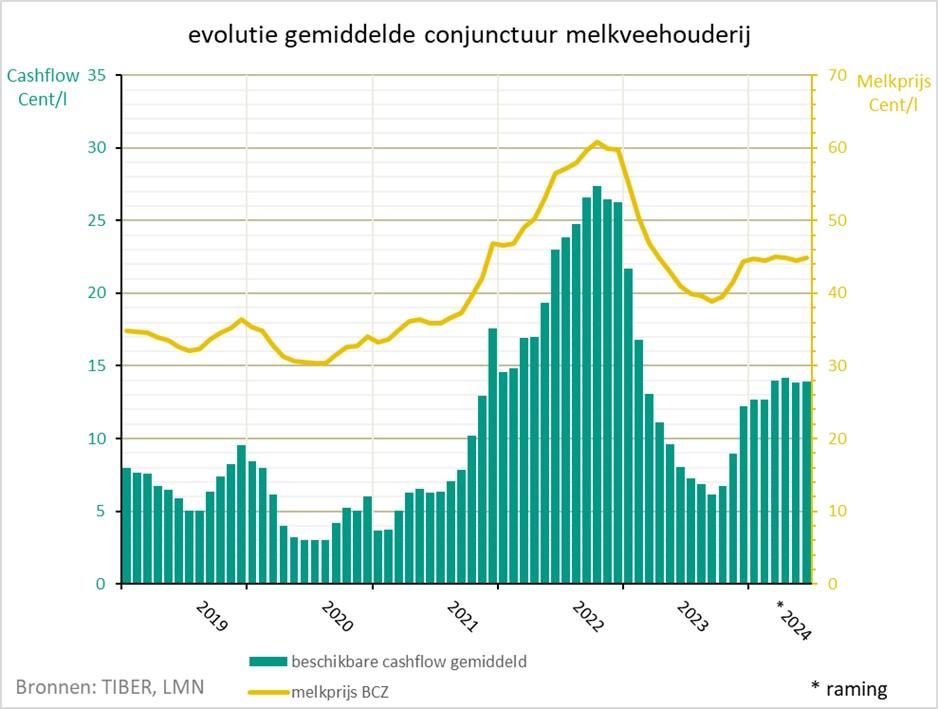

Melkveehouderij

De redelijk stabiele melkprijs en cashflow in de jaren 2019, 2020 en 2021 vallen onmiddellijk op. In deze periode bedroeg de cashflow gemiddeld 6,4 cent per liter melk. Nadien, vanaf oktober 2021 tot eind 2022, zien we een spectaculaire stijging van de melkprijs en de cashflow, tot een nooit geziene melkprijs van meer dan 60 cent en een cashflowpiek van 27 cent per liter. En dat ondanks de sterk gestegen kosten in deze periode. De hoge melkprijs was het gevolg van een wereldwijde onbalans tussen de vraag en het aanbod van melk. In de belangrijkste melkproducerende regio’s in de wereld, ook in Europa, stagneerde de productie terwijl de vraag naar zuivelproducten bleef toenemen. Voornamelijk de slechte weersomstandigheden lagen aan de basis van de stokkende melkproductie.

Maar vanaf begin 2023 kantelde de markt. De Europese melkproductie, getriggerd door de hoge melkprijs en de betere weersomstandigheden, nam opnieuw toe. Met als gevolg een sterke daling van de melkprijs in de eerste negen maanden van 2023 en dit zowel in Europa als in de rest van de wereld. Na de zomer bereikte de melkprijs zijn bodem. Vanaf het najaar 2022 daalden ook de kosten voor krachtvoeder, energie en kunstmest systematisch, waardoor de rendabiliteit nog behoorlijk bleef.

Door de lagere melkprijs en door de impact van diverse milieu- en klimaatmaatregelen in een aantal landen, viel de Europese melkproductie eind 2023 terug tot het laagste niveau van de afgelopen drie jaar. Dit feit, gecombineerd met een toename van de Europese zuivelexport, zorgde ervoor dat vanaf het najaar 2023 de melkprijs opnieuw aantrok. De beschikbare cashflow bedroeg in 2023 gemiddeld 10,7 cent per liter melk.

Ook in de eerste zes maanden van 2024 steeg de wereldwijde melkproductie nauwelijks, in Europa met slechts 1%. In combinatie met een robuuste vraag naar zuivelproducten, vooral boter, ondersteunde dit de melkprijs. Aan de kostenzijde bleven de energie-, krachtvoeder- en meststoffenkosten relatief stabiel, waardoor de beschikbare cashflow ook in het tweede kwartaal van 2024 boven gemiddeld uitkwam (14 cent per liter).

De combinatie van een goede vraag en een stabiel aanbod, zorgt ervoor dat de vooruitzichten in de melkveehouderij gunstig blijven. De wereldwijde “war for milk” bij de zuivelverwerkende industrie, leidt bovendien tot een sterkere marktpositie voor de melkveehouders. Een situatie die wellicht nog een hele periode zal aanhouden.

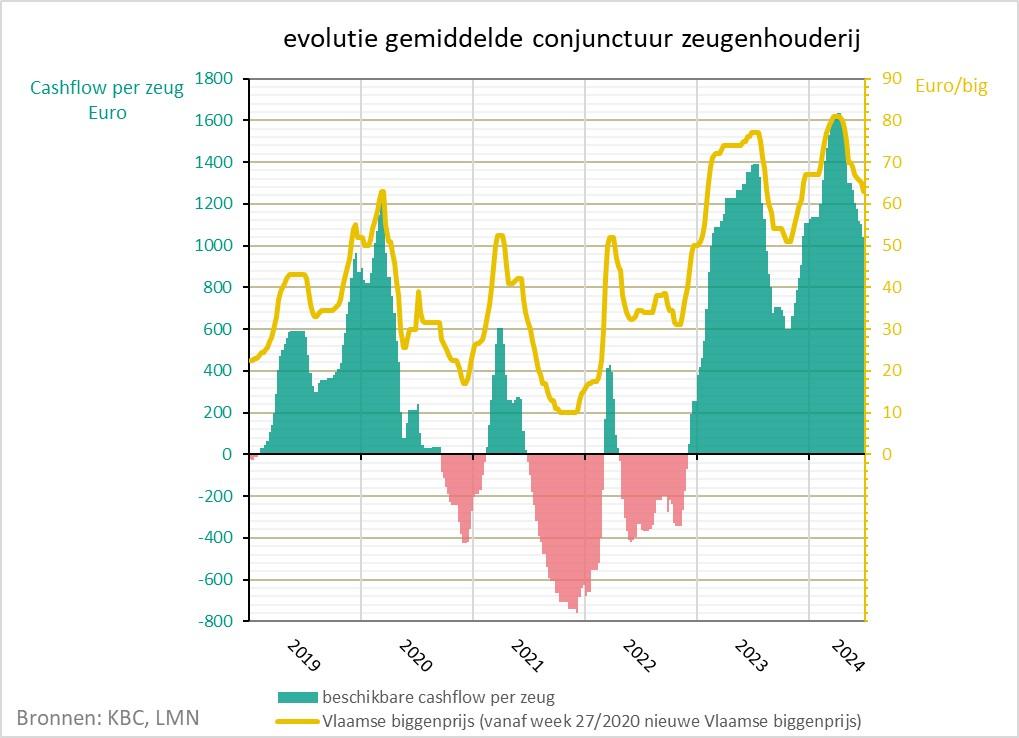

Varkenshouderij

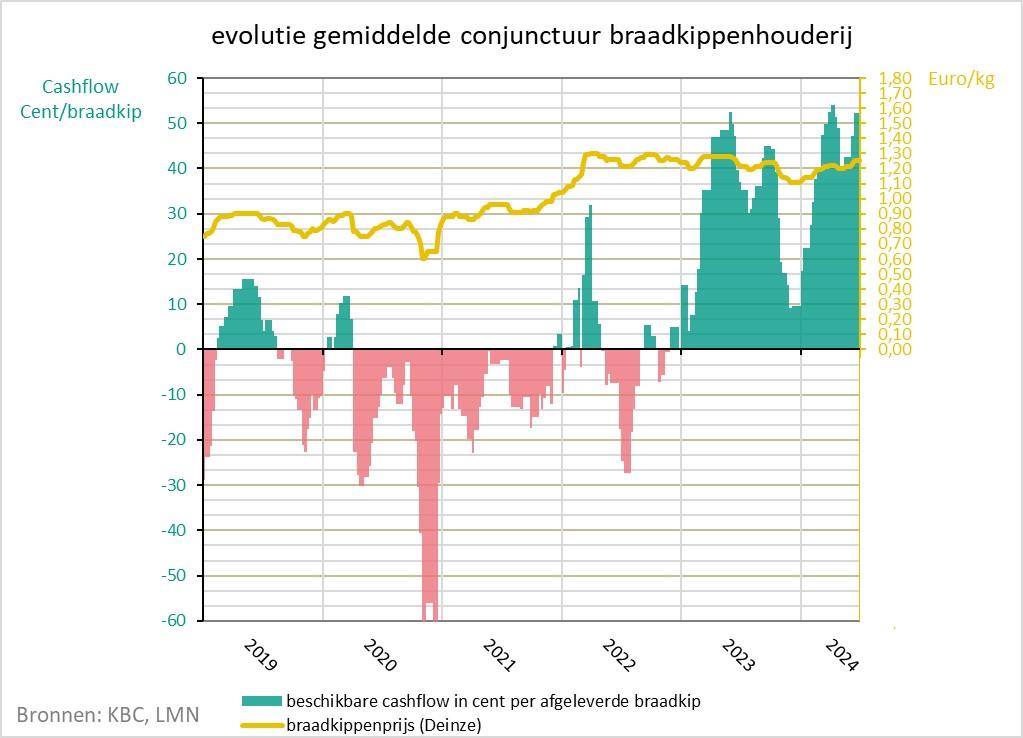

Braadkippenhouderij

Vanaf het voorjaar 2020 tot eind 2021, zien we uitsluitend negatieve cashflows, die het gevolg waren van exportbelemmeringen door Covid en de sterk gestegen Poolse productie die voor een overaanbod zorgde. Nadien in het voorjaar 2022, hield de hoog pathogene vogelgriepepidemie lelijk huis in Europa. Met als resultaat een krapper aanbod, waardoor de braadkippenprijs opnieuw steeg.

In de eerste drie kwartalen van 2023 zorgden de dalende voeder- en energieprijzen, in combinatie met een stabiele braadkippenprijs, voor een prima cashflow van gemiddeld 35 cent per braadkip. De hogere braadkippenprijs was voornamelijk toe te schrijven aan het lager aanbod van braadkippen in Europa. In het vierde kwartaal van vorig jaar steeg het aanbod wel opnieuw, onder meer door de toegenomen import van pluimveevlees uit Oekraïne, waardoor de prijs en de cashflow onderuitgingen.

In het voorjaar van dit jaar zorgde de dalende voederprijs in combinatie met een stijgende consumptie ervoor dat de rendabiliteit in de braadkippenhouderij positief evolueerde. De cashflow bedroeg in de eerste jaarhelft gemiddeld 42 cent per afgeleverde braadkip. Positief is ook dat de druk op de markt vanuit Oekraïne en Polen dit voorjaar wat afnam.

De continu stijging Europese consumptie en de toegenomen Europese export van pluimveevlees, zorgen ervoor dat de groei in de pluimveeproductie voorlopig opgevangen wordt. Of dit ook in de toekomst zo blijft, valt moeilijk te voorspellen.

De gele lijn in de grafiek toont de evolutie van de braadkippenprijs per kg levend gewicht, weergegeven op de rechter as. De staafgrafiek is de sectorgemiddelde beschikbare cashflow, uitgedrukt in cent per afgeleverde braadkip. Wat ook hier onmiddellijk opvalt zijn de extreme schommelingen van de rendabiliteit in de afgelopen jaren.

Waarom de cashflow benadering?

Tot slot nog een klein woordje over de methodiek. De rendabiliteitsanalyse gebeurt op basis van sectorgemiddelde technische en bedrijfseconomische resultaten. Zo krijgen we een globaal beeld van de rendabiliteit voor een bepaalde sector. Deze gemiddelde resultaten mogen wel niet zomaar doorgetrokken worden naar een individueel bedrijf. Er zijn namelijk vaak grote verschillen tussen bedrijven wat betreft de inkomsten, de uitgaven en de kredietlasten.

De meest aangewezen financiële parameter om rendabiliteit in kaart te brengen is de cashflow. Cashflow is namelijk het verschil tussen de inkomende en de uitgaande geldstromen, of met andere woorden wat er financieel gerealiseerd wordt.

De cashflow die we in deze analyse gebruiken is de beschikbare cashflow, ook wel vrije cashflow genoemd. Deze wordt berekend door van alle bedrijfsinkomsten de bedrijfsuitgaven af te trekken, inclusief de kredietlasten (kapitaalsaflossingen en rentes). Zo komen we tot wat er werkelijk over blijft. De cashflows worden in deze analyse uitgedrukt per eenheid geproduceerd product. Bijvoorbeeld per liter melk of per afgeleverd vleesvarken.