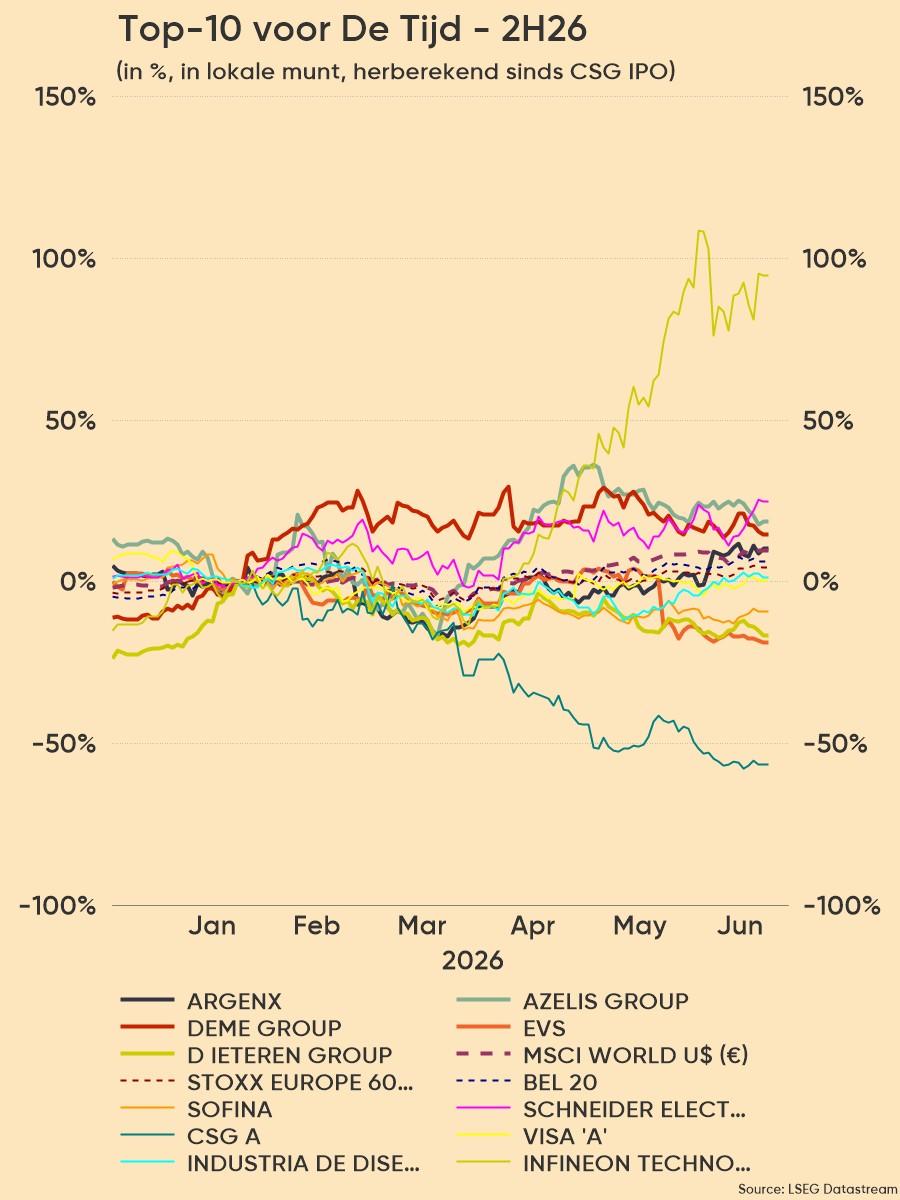

Top 10-aandelenselectie voor 2H26

Uit het departement: “Op naar glorie én rendement”

De klassieke ‘najaarsrondvraag’ van de Tijd leverde een omvangrijk overzicht op met aandelen die naar voorgeschoven worden door de beurshuizen en fondsbeheerders. Met het biofarmabedrijf Argenx en de holdings Sofina en D’Ieteren zit u blijkbaar gebeiteld voor de tweede jaarhelft, terwijl de buitenlandse beursfavorieten met name Microsoft, Broadcom en ASML naar voor brachten. Bij deze lijsten we de 10 favorieten van KBC op.

Argenx

Vyvgart zette in 2025 zijn sterke commerciële momentum verder, met verkopen in de reeds commercieel goedgekeurde indicaties MG en CIDP die meerdere kwartalen de verwachtingen overtroffen. Wij verwachten dat dit momentum zich doorzet in 2026 en ramen de omzet op 5,8 miljard dollar in 2026 (2025: 4,2 miljard dollar), gesteund door het best in classprofiel van het geneesmiddel en de lancering van de meer gebruiksvriendelijke voorgevulde spuit.

Argenx staat bovendien aan de vooravond van een jaar vol katalysatoren, met drie fase 3 resultaten voor het hoofdproduct Vyvgart, evenals belangrijke updates voor het volgende product in de pijplijn, empasiprubart. Deze programma’s worden ondersteund door positieve proof of conceptdata, en succesvolle fase 3 resultaten kunnen de commerciële opportuniteit van het bedrijf aanzienlijk uitbreiden en het dichter brengen bij de Vision 2030 doelstelling om 50.000 patiënten onder behandeling te hebben. Wij zijn van mening dat het aanhoudende commerciële momentum en het uitbreidingspotentieel van de pijplijn bijkomend opwaarts potentieel kan creëren voor het aandeel in 2026

Azelis

Azelis biedt een defensief groeiverhaal met stijgende marges en sterke prijszettingskracht, ondersteund door trends zoals regelgeving, duurzaamheid en outsourcing. De organische groei zou de bbp-groei overtreffen, terwijl ondergewaardeerde overnames op termijn marges verhogen, met duidelijke verbeterpotentie in APAC en verdere optimalisatie in EMEA en de VS. Voor het tweede kwartaal van 2026 wordt een sterke prestatie verwacht dankzij prijsverhogingen, efficiënte doorrekening van kosteninflatie en beperkte blootstelling aan energieprijzen. Daarnaast kan Azelis profiteren van voorraadherstel en supply chain-verstoringen, waarbij zijn nabijheid tot klanten en technische expertise extra groei ondersteunen.

DEME

We handhaven onze koopaanbeveling en koersdoel van 240 euro na DEME’s sterke start van het jaar, met een omzet in het eerste kwartaal 2026 van 1,02 miljard euro (+2% j/j) en een robuuste orderportefeuille van 7,4 miljard euro, slechts licht onder de 7,6 miljard euro zowel op jaarbasis als eind 2025. DEME herhaalt de vooruitzichten voor 2026 en mikt op een omzet en EBITDA-marge in lijn met 2025. Ons model houdt rekening met de recente expansie van de vloot: de offshore T&I-schepen Norse Wind en Norse Energi, die eveneens op tijd en binnen budget werden opgeleverd.

DEME, via zijn Japanse joint venture Japan Offshore Marine (JOM), heeft een contract binnengehaald voor het Oga–Katagami–Akita Offshore Wind Project. Dit markeert de eerste inzet van turbines van 15MW-klasse in Japan en het eerste gebruik van deze technologie buiten Europa (ex-China). De offshore werkzaamheden staan gepland voor de tweede helft van 2027, met installatie door de Sea Challenger (die onder Japanse vlag zal varen). Het contract bevestigt dat JOM nu volledig operationeel is en in staat is grootschalige offshore windprojecten uit te voeren, waarbij de wereldwijde expertise van DEME wordt gecombineerd met sterke lokale partnerschappen (onder meer Penta-Ocean). Belangrijk is dat dit volgens ons slechts het begin is in Japan. Nu JOM operationeel is en Japan zijn ambities in offshorewind versnelt, bevindt DEME zich in een gunstige positie om een bredere pijplijn aan toekomstige projecten te capteren. Dit contract moet dan ook worden gezien als een opstap, met waarschijnlijk bijkomende contractwinsten in de komende jaren

D'Ieteren

D’Ieterens kroonjuweel Belron blijft sterke prestaties neerzetten. De groep rapporteerde in 2025 een recordmarge van 23%, tegenover slechts 6% in 2018. Deze structurele margestijging wordt gedreven door complexere voorruiten en de toenemende penetratie van ADAS. Hoewel Belron begin 2025 met tegenwind werd geconfronteerd door schadeclaims die werden vermeden, waren wij tevreden te vernemen dat de situatie opnieuw normaliseert. Wij verwachten dan ook dat 2026 opnieuw een goed jaar zal worden voor Belron.

Hoewel de vooruitzichten van de groep voor Auto en TVH Parts enigszins teleurstellend waren, merken wij op dat margegenormalisatie bij Auto onvermijdelijk was nu opnieuw meer voertuigen met een lagere waarde in de mix komen. Hoewel de tegenwind bij TVH meer structureel lijkt, vertegenwoordigt deze divisie minder dan 5% van onze SOTP-waardering. Intussen blijft PHE sterk presteren.

Wij ramen de som-der-delen waardering van D’Ieteren momenteel op 305 euro per aandeel, inclusief 235 euro per aandeel voor Belron. Na toepassing van een holdingkorting van 20% komen wij uit op een koersdoel van 245 euro per aandeel. Daarnaast zijn wij van mening dat een mogelijke beursgang van Belron een katalysator voor het aandeel kan zijn.

Sofina

Sofina biedt een sterk langetermijnverhaal als familiegecontroleerde investeringsmaatschappij met een geduldige, high conviction aanpak in private equity en venture capital. De portefeuille combineert minderheidsbelangen met hooggroeiende bedrijven en investeringen in top-tier externe fondsen, wat zorgt voor brede diversificatie en een balans tussen stabiele participaties en venture-upside.

Het bedrijf profiteert van trends zoals langer private blijvende ondernemingen, kapitaalconcentratie bij topfondsen en langere exitcycli. Recente investeringen en exits tonen een actieve en opportunistische aanpak in thema’s zoals AI, mobiliteit en energietransitie. Dankzij sterke exposure aan PE/VC-trends en een solide balans kan Sofina inspelen op nieuwe opportuniteiten in een dynamische markt.

Schneider Electric

De elektriciteitsgigant is structureel gepositioneerd om te profiteren van wereldwijde trends in elektrificatie, energie-efficiëntie en digitalisering. Het portfolio omvat laag- en middelspanningsdistributie, veilige stroom voor datacenters, gebouwautomatisering en industriële procescontrole: markten ondersteund door seculiere drijfveren zoals decarbonisatie, AI-gedreven datacenteruitbreiding en netmodernisering.

CSG

De recent op de beurs geïntroduceerde defensiegroep profiteert van een sterke stijging van de militaire uitgaven, vooral in Europa. Deze aanhoudende vraag weerspiegelt zich in een orderboek van meerdere miljarden, wat veel jaar omzetvisibiliteit biedt en de winstgroei op middellange termijn ondersteunt. Vooruitkijkend blijven de groeivooruitzichten aantrekkelijk, aangezien Europese overheden hun defensie uitgaven versnellen en NAVO-landen zich richten op het aanvullen van munitievoorraden.

Visa

De kredietkaartmoloch blijft een van de meest aantrekkelijke namen in de betalingssector. Het bedrijf profiteert nog steeds van veerkrachtige wereldwijde kaartbestedingen, de verschuiving van contant naar digitale betalingen en sterke groei in diensten met hogere toegevoegde waarde buiten het kernnetwerk. Extra steun kan komen van reisgerelateerde uitgaven rond het WK en van een snellere adoptie van digitale betalingen in opkomende markten. Visa positioneert zich ook voor de volgende fase van online handel, inclusief door AI-gestuurde transacties via “Visa Intelligent Commerce”. Het belangrijkste langetermijnrisico is politiek en regelgevend, met name in Europa, maar dit lijkt op korte termijn geen materiële bedreiging te vormen.

Inditex

De wereldleider in fast fashion en eigenaar onder anderen van Zara, hanteert een zeer responsief en verticaal geïntegreerd model. Na opnieuw een sterk eerste kwartaal, dat de veerkrachtige uitvoering en het defensieve profiel van de groep benadrukte ondanks een uitdagende consumentenomgeving. Daarnaast wijst een dubbelcijferige omzetgroei in mei op aanhoudend momentum en mogelijke opwaartse bijstellingen van de Q2-consensusverwachtingen.

Infineon

De chipgroep is een van Europa’s strategisch best gepositioneerde halfgeleiderbedrijven. De groep profiteert van de groeiende vraag naar powerchips, sensoren en microcontrollers voor elektrische voertuigen, hernieuwbare energie en steeds energie-intensievere AI-datacenters. Zijn leiderschap in vermogenshalfgeleiders is waardevol nu energie-efficiëntie cruciaal wordt in serverracks en industriële toepassingen. Naast AI kan Infineon ook profiteren van aantrekkende bestellingen in de auto- en industriesector, na de afbouw van overtollige voorraden. Sterke marktposities en hoge toetredingsdrempels ondersteunen het bedrijf, al blijven concurrentie in China en de ongelijke EV-adoptie belangrijke risico’s.