Sectie 232 tarieven op halfgeleiders

Uit het departement: “Halfrijke invoer”

Boven op de land specifieke tarieven waar president Trump druk mee heeft gedreigd, wachten beleggers in halfgeleiders op de resultaten van het lopende sectorspecifieke Sectie 232-tariefonderzoek dat op 1 april 2025 werd gestart en dat tarieven kan opleggen aan niet-Amerikaanse halfgeleiders, halfgeleiderapparatuur en mogelijk ook de downstreamproducten die deze bevatten. De periode voor het geven van commentaar eindigde op 7 mei en een rapport zou binnenkort kunnen verschijnen, mogelijk binnen enkele weken. Tijd, dus, voor een overzicht door KBC Asset Management.

Wat is Sectie 232 en waarom is het nu relevant?

Sectie 232 van de Trade Expansion Act uit 1962 geeft de Amerikaanse president de mogelijkheid om handelsmaatregelen, waaronder tarieven, op te leggen als import een bedreiging vormt voor de nationale veiligheid. In tegenstelling tot andere handelsinstrumenten geeft Sectie 232 een brede bevoegdheid en kent het minder juridische beperkingen, waardoor het een geliefd mechanisme is voor de regering-Trump.

Sinds 1981 werden in slechts 5 van de 22 Section 232 onderzoeken tarieven aanbevolen. Het instrument is agressiever gebruikt door Republikeinse regeringen, vooral onder Trump, met het doel om binnenlandse industrieën te ondersteunen onder het mom van nationale veiligheid. Halfgeleiders zijn inderdaad van fundamenteel belang voor moderne technologie (AI) en nationale defensie.

Kwantificering van de Amerikaanse import van halfgeleiders

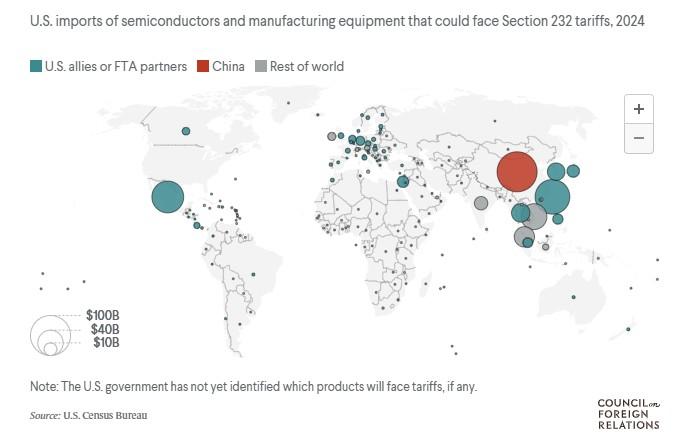

De VS importeerde in 2024 een relatief bescheiden 45 miljard dollar aan ruwe halfgeleiders, voornamelijk uit Taiwan en Maleisië, met Israël, de EU en Zuid-Korea in de top 5 van exporterende landen. Maar de VS importeren veel meer halfgeleiders in de vorm van afgewerkte producten zoals smartphones, pc's en voertuigen. Deze "semi-rijke" producten vertegenwoordigen een veel groter aandeel van de halfgeleiderinvoer, waardoor ze een strategischer doelwit zijn voor tarieven die gericht zijn op de herhoring van de productie.

Om deze "halfrijke" invoer ruwweg te kwantificeren: De VS importeert jaarlijks 3,3 ton aan goederen. De top 3 categorieën van semi-rijke goederen zijn: machines, elektrische apparatuur en voertuigen. Deze 3 categorieën zijn goed voor $1,4 ton, of 43% van de totale goederen die jaarlijks in de VS worden geïmporteerd. Halfgeleiders kunnen 80% van de inhoud van een server uitmaken, 60% van een pc of smartphone, 25% van een beeldscherm en 5% van een auto. Merk op dat halfgeleiders voor auto's een zeer hoge gemiddelde verkoopprijs hebben.

Schaal in perspectief

Om een idee te geven van de schaal, noteren we ongeveer 114 miljard dollar aan smartphone-import in de VS. Als we aannemen dat halfgeleiders 50-60% van de inhoud van deze smartphones uitmaken, zou dit betekenen dat er ongeveer $57b-$68b aan halfgeleiders de VS binnenkomt alleen al in smartphones, wat al veel groter is dan de $45b aan geïmporteerde halfgeleiders op zichzelf.

Impact van de toekomstige Sectie 232 tarieven op halfgeleiders?

Het inschatten van de impact van de toekomstige 232-tarieven is een uitdaging omdat we (uiteraard) de uiteindelijke vorm van eventuele tarieven (of andere) niet kennen. Het is echter zeer waarschijnlijk dat we een combinatie zullen zien van directe tarieven op geïmporteerde halfgeleiders en tarieven op componentniveau op apparaten die halfgeleiders bevatten (bv. smartphones, servers, pc's, voertuigen, enz.).

Sectie 232-tarieven op halfgeleiders kunnen tientallen miljarden dollars aan inkomsten genereren, maar ook de kosten van "semi-rijke" apparaten met honderden dollars verhogen. Een tarief van 25% op halfgeleiders voor smartphones zou de Amerikaanse overheid bijvoorbeeld 14 tot 17 miljard dollar aan inkomsten kunnen opleveren. Maar dit betekent ook dat de prijzen van smartphones in de VS aanzienlijk (12%-15%) zouden stijgen, wat de vraag van de consument zou kunnen schaden.

Wie heeft er te winnen en wie heeft er te verliezen?

Onder de winnaars van de Sectie 232-tarieven op halfgeleiders bevinden zich bedrijven met grote fabrieken in de VS. Omgekeerd kunnen bedrijven die sterk afhankelijk zijn van offshore productie of buitenlandse leveranciers te maken krijgen met kostendruk en verstoringen van de toeleveringsketen. Apple en Nvidia zouden inderdaad in het verliezende kamp kunnen zitten, aangezien beide hun chipproductie uitbesteden aan TSMC in Taiwan.

Als we kijken naar de winnaars, rekening houdend met de verschillende soorten halfgeleiderbedrijven, vinden we:

- Analoge halfgeleiders: Texas Instruments, Analog Devices

- Digitale/niet-gevorderde logische halfgeleiders: Microchip, NXP Halfgeleiders

- Digitale/geavanceerde logische halfgeleiders: Broadcom (niet-AI chips!), Qorvo, Skyworks

- Digitale/zeer geavanceerde logische halfgeleiders: Intel• Digitale/geheugenhalfgeleiders: -

Enkele slotbemerkingen bij enkele van de grotere spelers:

- Merk op dat Micron, een Amerikaans bedrijf dat halfgeleiders voor geheugen produceert, slechts 20% van zijn productiecapaciteit in de VS heeft, dus het wordt beschouwd als een verliezer van de Sectie 232-tarieven.

- Broadcom besteedt de productie van zijn niet-AI-chips uit aan GlobalFoundries, dat een grote aanwezigheid heeft in de VS. Aan de andere kant worden de AI-chips van Broadcom geproduceerd door TSMC in Taiwan.

- GlobalFoundries was oorspronkelijk AMD's eigen fabricage-eenheid voordat het in 2009 werd afgesplitst. Sindsdien heeft AMD zijn chipproductie steeds meer verplaatst naar TSMC, waardoor het geleidelijk minder afhankelijk is geworden van GlobalFoundries. Intel is bezig zijn eigen fabricage-eenheid (Intel Foundry Services) af te splitsen in een aparte entiteit.

- Ook Intel is zijn afhankelijkheid van Intel Foundry Services geleidelijk aan het verminderen en gebruikt TSMC in plaats van GlobalFoundries.