Operatie Epic Fury/Roaring Lion: stand van zaken

Uit het departement: “Sentiment vs. realiteit"

De voorbije dagen is het conflict rond Iran in een nieuwe fase beland. Na de start van gezamenlijke Amerikaanse en Israëlische aanvallen zaterdagmorgen volgde een snelle Iraanse vergelding met raket- en droneaanvallen, zowel op Israël als op de Golfstaten, en dan vooral de Amerikaanse basissen daar. De VS en Israël spreken over een conflict van meerdere dagen tot weken.

Intussen werd duidelijk dat de geestelijke leider, Ayatollah Khamenei, en vele andere hoge Iraanse leiders om het leven kwamen, waardoor Iran op wraak zint. Daarmee is de onzekerheid toegenomen over de duur, de intensiteit en de geografische reikwijdte van het conflict, waarin zowat alle landen van het Midden-Oosten intussen betrokken lijken. Tegelijk wordt ook nog onderhandeld via Oman, waardoor ook een diplomatieke de-escalatie nog tot de mogelijkheden behoort.

De financiële markten reageren in zulke situaties doorgaans via twee kanalen: beurssentiment en olieprijzen. Een risk-off reactie op dit soort gebeurtenissen is normaal. De Aziatische beurzen klokten vannacht iets meer dan 1% lager af, terwijl veilige havens, zoals goud, obligaties, Zwitserse frank en de dollar, in trek zijn. De Europese beurzen openden zonet ook duidelijk lager, met 1,7% verlies voor de Euro Stoxx 50, 2,3% voor de BEL20, 1,2% voor de AEX en 2% voor de CAC40.

Olieprijs in de kijker

Centraal voor deze nieuwe oorlog in het Midden-Oosten is de reactie van de olieprijzen. Deze stegen deze morgen met bijna 8% tot 79,4 dollar per Brent-vat. De Perzische golf is zeer belangrijk voor de wereldwijde olie- en gasbevoorrading. De nauwe Straat van Hormuz wordt bovendien bedreigd door het Iraanse leger, al is onduidelijk in welke mate deze effectief afgesloten is. De komende dagen kan de olieprijs nog wat verder stijgen, hoewel een deel ingeprijsd lijkt.

De VS zelf is op zich minder afhankelijk geworden van deze olie-en gastoevoer uit het Midden-Oosten. Vooral Azië en Europa zijn afhankelijk van de toevoer uit de Perzische Golf. Paar cijfers. Azië neemt 84% van de olie af die door die zeestraat stroomt, waarvan 5 miljoen vaten voor China (90% van het totaal). Slechts 6% is bestemd voor Europa en Amerika, en die laatste liet al weten niet aan de Strategic Petroleum Reserve te zullen raken (wel kan de binnenlandse schalieproductie opgedreven worden). Ook de OPEC+ zal zo'n 200.000 extra vaten oppompen, maar dat is eerder symbolisch.

Grote rederijen (Maersk, Hapag-Lloyd, CMA CGM en Japanse bedrijven zoals MOL en NYK) hebben om veiligheidsredenen de doorvaart door de zeestraat opgeschort, net zoals oliemultinationals, handelaars en tankereigenaars de transporten van ruwe olie, brandstof en LNG op ijs zetten. Tracking cijfers van zeevaartuigen wijzen op een terugval met 38 tot 70% van het verkeer, zodat er nu honderden schepen gegroepeerd liggen aan weerszijden van de Straat.

Beleggers denken intussen ook een stap verder, met scenario’s van permanent hogere energieprijzen. Hogere olieprijzen werken door in transport- en productiekosten en kunnen de inflatie tijdelijk opnieuw aanwakkeren. Dat is relevant omdat het de ruimte voor renteverlagingen kan verkleinen en de onzekerheid rond het beleid van centrale banken kan vergroten.

Algemeen sentiment op de financiële markten

Op korte termijn kan de risico-aversie tijdelijk doorwegen. Het beurssentiment was, vooral in de VS, de voorbij weken vrij wankel door de onzekerheden rond de impact van AI. Het is in die optiek aan te raden om waakzaam te zijn omtrent de onzekerheid rond dit nieuwe conflict.

Op wat langere termijn draait het voor beleggers bij het vooruitkijken om één kernvraag: blijft de economische schade beperkt, of groeit dit uit tot een macro-economische schok via energie, handel en beleidsreacties? Met die bril in het achterhoofd bekijken we hieronder de historische les: geopolitieke gebeurtenissen domineren vaak de krantenkoppen, maar de blijvende marktimpact hangt vooral af van de gevolgen voor groei, inflatie en monetair beleid.

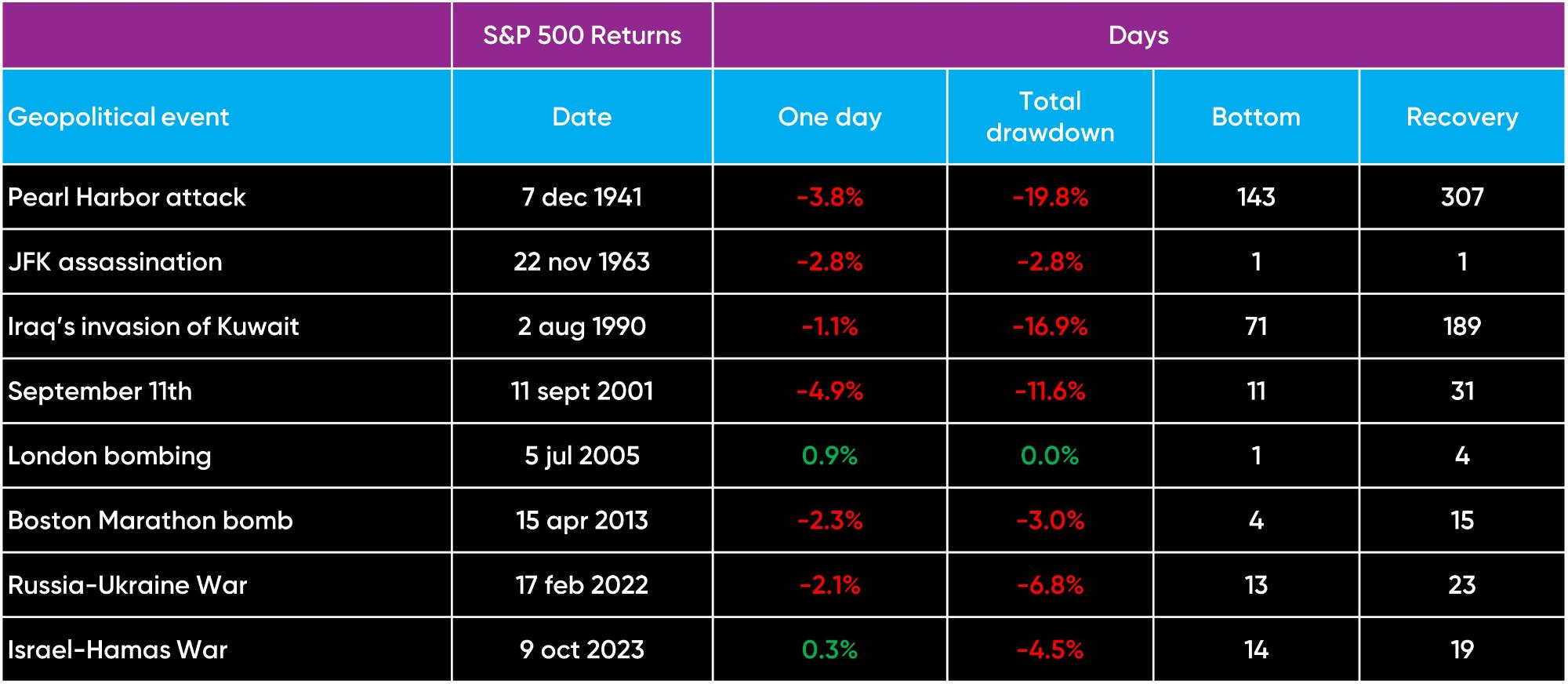

Waarom geopolitiek meestal niet de rendementen op lange termijn bepaalt

De geschiedenis toont dat conflicten en crisissen geregeld opduiken, maar dat markten ze vaak sneller verwerken dan we op het moment zelf verwachten. Dat komt omdat beleggers uiteindelijk terugkeren naar de kernvragen: hoe evolueert de economische groei, wat gebeurt er met inflatie, en hoe reageren centrale banken? Zolang een geopolitieke gebeurtenis die grote macro-variabelen niet duurzaam verandert, blijft het effect op aandelen en obligaties meestal beperkt in tijd.

De markt reageert niet alleen op het nieuws, maar op de impact ervan

Een belangrijke nuance: markten reageren niet mechanisch op elke escalatie. Soms zie je een duidelijke eerste schok, bijvoorbeeld via een vlucht naar veiligheid of een snelle beweging in energieprijzen. Maar vaak verdwijnt dat effect zodra duidelijk wordt dat de economische schade beheersbaar blijft. Dat verklaart waarom koersen kunnen stabiliseren of herstellen, zelfs terwijl het nieuws zelf nog niet ‘opgelost’ is.

De geschiedenis biedt daar meerdere herkenbare voorbeelden van. Tijdens de Cuba-crisis in de vroege jaren zestig werd er op bepaalde momenten scherp gereageerd, maar zodra het risico op een directe escalatie afnam, herstelde het sentiment. Bij andere conflicten, zoals de Zesdaagse Oorlog eind jaren zestig, bleek de impact op brede aandelenmarkten veel beperkter dan je op basis van de headlines zou vermoeden.

Ook bij grotere schokken – zoals de Golfoorlog begin jaren negentig – zag je eerst een duidelijke ‘risk-off’ reflex, gevolgd door herstel zodra de economische gevolgen duidelijker werden en de onzekerheid afnam. De rode draad is telkens dezelfde: het nieuws is belangrijk, maar de doorslag wordt gegeven door de vraag of groei, inflatie en beleid structureel kantelen.

Gewenning bestaat: als een conflict aansleept, dooft de marktreactie vaak uit

Wanneer een conflict lang duurt, past het marktbeeld zich aan. Beleggers bouwen als het ware een risicopremie in, en nieuwe nieuwsflitsen hebben dan minder effect. Dat betekent niet dat risico’s verdwijnen, wel dat ze geleidelijk in prijzen worden verwerkt. De grootste bewegingen gebeuren vaak rond onverwachte keerpunten, niet tijdens de dagelijkse stroom van updates.

Wanneer geopolitiek wél blijvend kan doorwegen

Geopolitiek wordt relevanter voor markten wanneer het rechtstreeks ingrijpt op de economische motor. Denk aan scenario’s waarin de toevoer van energie of kritieke grondstoffen structureel verstoord raakt, of waarin handelsstromen langdurig worden hertekend. In zo’n omgeving kan inflatie hoger blijven, kan groei worden afgeremd en kan monetair beleid strenger worden. Met andere woorden: geopolitiek wordt ‘marktimpact’ zodra het macro wordt.

Wat betekent dit voor beleggers?

De belangrijkste les voor beleggers is om het hoofd koel te houden. Het is bijzonder moeilijk om geopolitieke gebeurtenissen consequent correct te timen, juist omdat markten vaak anders reageren dan het heersende sentiment op het moment zelf. Een robuuste beleggingsstrategie vertrekt daarom van spreiding over regio’s, sectoren en activaklassen, en van een keuze voor een risicoprofiel dat je ook in moeilijke weken kan volhouden.

Concreet betekent dit: blijf aandachtig voor risico’s, maar vermijd impulsieve beslissingen op basis van headlines. Wie in paniek verkoopt na een schok, mist vaak het herstel dat kan volgen. Wie omgekeerd te agressief bijkoopt op basis van gevoel, onderschat soms hoe lang onzekerheid kan aanslepen. De gulden middenweg is een planmatige aanpak: regelmatig herbekijken, bijsturen wanneer de economische fundamenten veranderen, en vermijden dat emotie het stuur overneemt.

Geopolitieke spanningen horen bij de wereld. De beursgeschiedenis leert dat markten daar meestal mee kunnen omgaan, zolang de economische basis overeind blijft.