Nvidia: goed 4Q, maar niet fantastisch

Uit het departement: “De Moeder Aller Cijferrapporten”

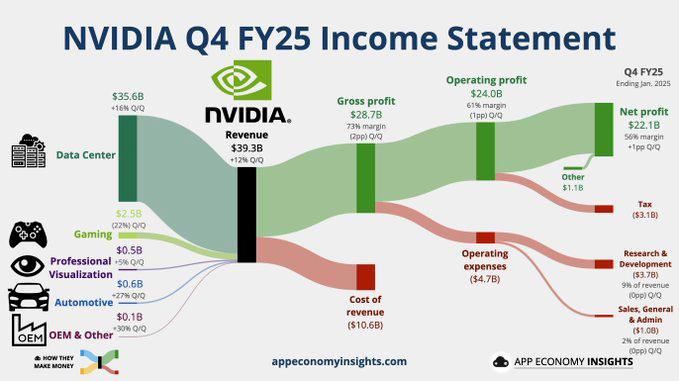

Nvidia rapporteerde gisteren na het sluiten van de beurs cijfers over het kwartaal dat eindigende op 26 januari (Q4 2025 een omzet en een winst per aandeel die respectievelijk 3% en 6% boven de verwachtingen uitkwamen. Die sterke prestatie werd alweer aangedreven door een ijzersterke prestatie van de datacenterdivisie (DC) waar de omzet met 93% steeg dankzij beter dan verwachte Blackwell-verkopen. De brutomarge op groepsniveau van 73,5% lag pal op de consensus. Hoe reageert de markt en wat denk KBC Securities van de cijfers, en de vooruitzichten?

Puike vierde kwartaal cijfers

Laat ons eerst even ingaan op de cijfers van Nvidia. De omzet steeg vorig kwartaal met 78% tot 39,3 miljard dollar. Daarmee heeft het concern beter gepresteerd dan verwacht, want de lat werd door het management op 37,5 miljard dollar gelegd, terwijl analisten op 38 miljard mikten. Dat heeft veel, zo niet alles, te maken met de Data Center-divisie, waar de omzet 16% aandikte tot 35,6 miljard dollar, waardoor de omzet op jaarbasis zo goed als verdubbelde.

De brutomarge daalde het afgelopen kwartaal wel weer om te landen op 73%, tegenover 76% een jaar eerder. Een daling, ja, maar de brutomarge over het hele jaar kwam gemiddeld wel uit op 75%, waar we in 2023 nog 72,7% marge aangeboden kregen.

Op aangepaste basis boekte Nvidia een winst van 0,89 dollar per aandeel, terwijl de consensus rekende op 0,84 dollar per aandeel. Beter dan verwacht én 80% hoger dan een jaar eerder. Dat leidt niet meteen tot een dividendenbonanza, want per aandeel zal Nvidia een kwartaaldividend van 0,01 dollar uitbetalen.

Stand van zaken: Blackwell

Ondanks de zorgen in verband met de opschaling droeg Blackwell 11 miljard dollar bij tot de omzet, zowat een derde van de totale omzet in de afdeling Data Centra. Analisten hadden hier slechts gerekend hadden op zo’n 7 miljard dollar.

“De vraag naar Blackwell (de opvolger van Hopper, nvdr.) is verbazingwekkend”, zei CEO Jensen Huang. “We hebben met succes de grootschalige productie van Blackwell-AI supercomputers opgevoerd en in het eerste kwartaal miljarden dollars aan omzet behaald. AI ontwikkelt zich razendsnel, nu agentic AI en Physical AI de weg vrijmaken voor de volgende golf van AI die een revolutie teweeg zal brengen in de grootste industrieën”.

In combinatie met het kwartaalrapport geven die commentaren duidelijk aan dat de vraag naar AI-chips nog niet zijn afgenomen, wat in lijn ligt met de recente commentaren van hyperscalers zoals Amazon en Microsoft inzake de verwachte investeringen (capex) in apparatuur in 2025.

Voorspellingen voor kwartaal 1

De omzetprognose voor het lopende kwartaal impliceert een omzetdeal van 43 miljard dollar, plus of min 2%, terwijl de markt rekende op 42 miljard dollar. Ook dat cijfers kwam dus boven de lat uit, maar de verwachte brutomarge van 71% lag dan wel weer circa 100 basispunten onder de lat. Nvidia wijt dit aan de snelle opschaling van de zeer complexe Blackwell chips, zodat het tegen eind dit jaar opnieuw rond de 75% kan uitkomen.

Wat met DeepSeek?

Huang beschreef het R1-model van DeepSeek als een “uitstekende innovatie” die “wereldwijd enthousiasme heeft gewekt”. Maar hij benadrukte dat het belang ervan verder gaat dan de innovatie zelf, waarbij DeepSeek via het open-sourcen van een redenerend AI-model van wereldklasse een belangrijke bijdrage heeft geleverd aan de industrie. Hij merkte op dat “bijna elke AI-ontwikkelaar R1 of chain of thought en reinforcement learning-technieken zoals R1 toepast om de prestaties van hun model op te schalen."

De CEO weerlegde ook de bezorgdheid dat de efficiënte modellen van DeepSeek de vraag naar Nvidia's high-end chips zouden kunnen verminderen. Hij voerde aan dat redeneringsmodellen zoals R1 "100 keer meer rekenkracht kunnen gebruiken" dan traditionele modellen en dat toekomstige iteraties nog meer rekenkracht zullen vereisen. Hij koppelde dit aan de strategie van Nvidia door te stellen:

"We hebben Blackwell ontworpen voor dit moment", verwijzend naar Nvidia's nieuwste AI-chip die geoptimaliseerd is voor dergelijke eisen. Dit suggereert dat Huang de vooruitgang van DeepSeek ziet als een drijfveer voor een grotere in plaats van een kleinere behoefte aan Nvidia's technologie.

De mening van KBC Securities

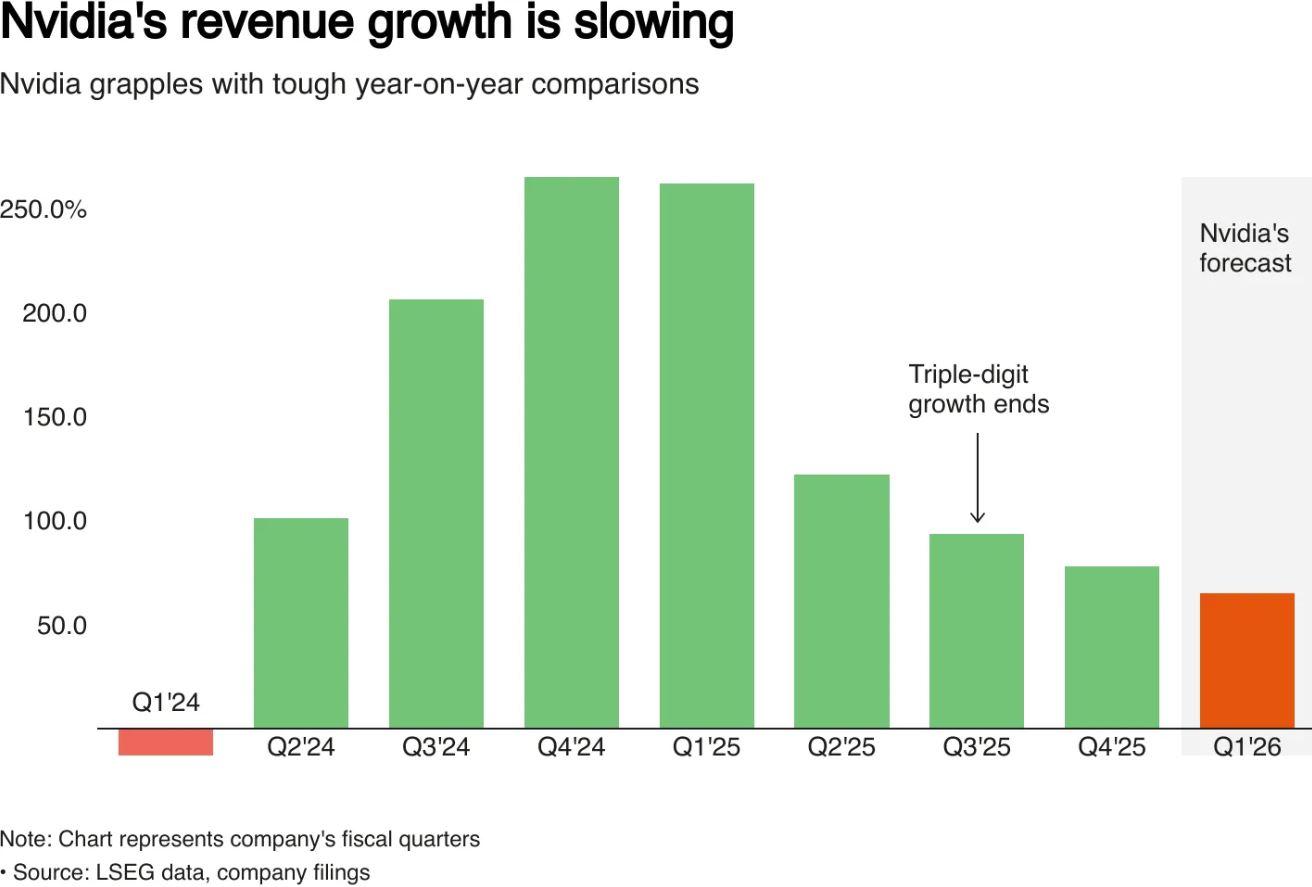

De groei van de datacenterdivisie blijft ongelooflijk sterk met een vraag die nog steeds het aanbod overtreft. En verwacht wordt dat dit nog een tijdje zo zal blijven. Uit de vierdekwartaalresultaten en de commentaren van de hyperscalers bleek al dat hun appetijt om te investeren in de uitbouw van hun GenAI infrastructuur geenszins verminderd is. Integendeel, 2025 wordt nog een jaar van stevige groei voor de kapitaalsinvesteringen.

De omzetprognose voor het lopende kwartaal kon eveneens bekoren met een verwachte kwartaal-op-kwartaal groei van 3,6 miljard dollar tegenover de typische 2 à 2,5 miljard dollar. Minpunt is duidelijk de brutomarge, maar deze zou doorheen het jaar moeten aantrekken naarmate de opschaling van Blackwell vordert.

De commentaren betreffende DeepSeek en China waren ook eerder geruststellend. En in verband met de tariefplannen van president Trump gaf het management aan dat het omzetaandeel van China in de afdeling Data Centra fors gedaald is. Dit maakt dat een eventuele verdere verstrenging van de exportrestricties een beperktere impact zou hebben op de inkomsten.

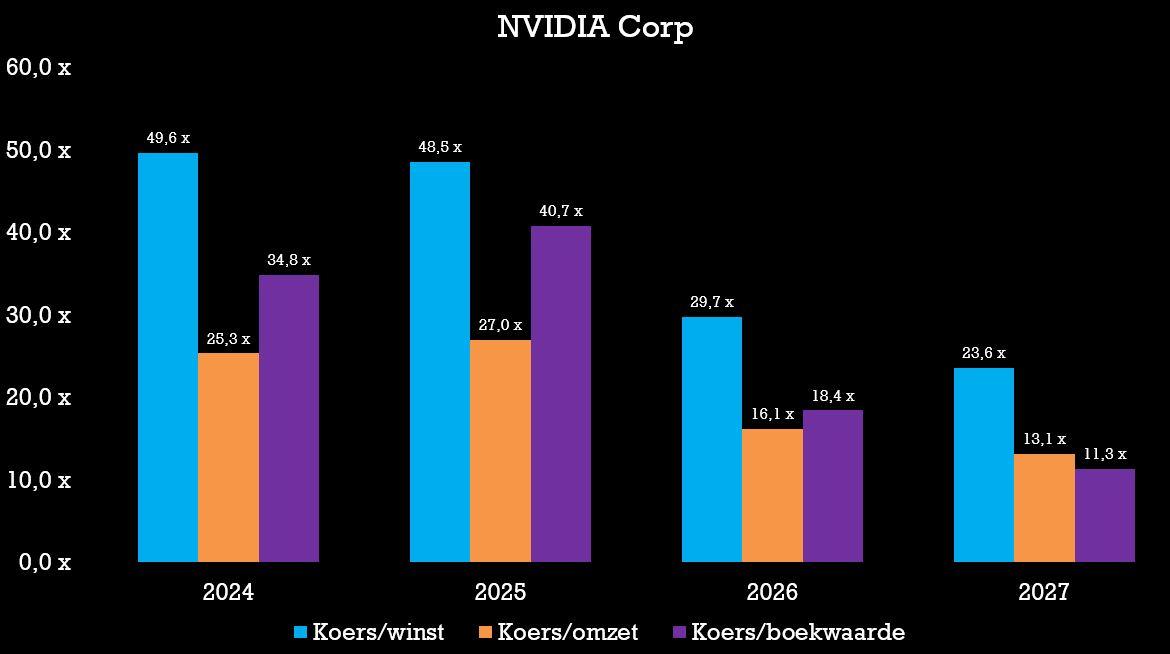

Al bij al blijf KBC Securities positief op de aandelen die we coveren met blootstelling aan Generatieve AI en Nvidia in het bijzonder. Het aandeel noteert nu tegen circa 24 keer de verwachte winst voor kalenderjaar 2026. Het “Kopen”-advies en 166 dollar koersdoel blijven dan ook op de tabellen staan.