Netflix is Spotify niet

Uit het departement: “Gebruikservaring vs. exclusieve content”

Er zijn nogal een pak belangrijke verschillen tussen Netflix en Spotify, wat maakt dat beide bedrijven dan wel in eenzelfde sector zitten, maar even zo goed waarom ze veel meer van elkaar verschillen dan u op het eerste gezicht zou denken. Zo is Netflix eigenaar van het grootste deel van de inhoud op zijn platform, terwijl Spotify dat voordeel absoluut niet heeft. Maar die kan daardoor dan weer werken aan lagere vaste kosten. Leuk, maar wat écht telt is de strijd om de gebruiken. En die wordt via twee invalshoeken gevoerd: gebruikservaring, of exclusieve content.

De inhoud

Netflix is eigenaar van het grootste deel van de inhoud die op zijn platform wordt getoond. De dienst begon eerst alleen met het licenseren van programma's en films van andere bedrijven, maar na een paar succesvolle ondernemingen in eigen content (bijv. House of Cards) doken ze er vanaf 2016 volledig in en vandaag de dag wordt het grootste deel van de tijd die op Netflix wordt doorgebracht besteed aan het bekijken van content die eigendom is van Netflix. Bovendien is deze inhoud exclusief, wat betekent dat het niet beschikbaar is op concurrerende platforms zoals Disney+ of Prime Video.

Aan de andere kant bezit Spotify bijna geen content die het distribueert. De meeste muziek is eigendom van de artiesten en hun platenmaatschappijen, die zijn geconcentreerd in 3 grote labels en een lange staart van onafhankelijke labels. Onafhankelijke individuele artiesten zijn ook aanwezig op Spotify, maar vertegenwoordigen een zeer klein deel van het luisterplezier. Spotify probeert meer inhoud in handen te krijgen via podcasts, maar dit heeft tot nu toe gemengde resultaten opgeleverd en het is maar een klein deel van het bedrijf. Dit betekent dat de inhoud niet exclusief is, aangezien dezelfde muziek en podcasts over het algemeen beschikbaar zijn in Spotify, Apple Music, Amazon Music, enz.

Wat betekent dit voor de concurrentiedynamiek?

Uiteindelijk concurreren beide bedrijven om één ding: engagement. Hoe meer tijd consumenten op hun platformen doorbrengen, hoe groter de kans dat ze er waarde uit halen en hoe groter de kans dat ze ervoor blijven betalen in plaats van naar het platform van een concurrent te gaan.

De strategie van Netflix om betrokkenheid te stimuleren draait om zijn exclusieve inhoud. Ze concurreren vooral door geweldige content te produceren (kwaliteit), op grote schaal (hoeveelheid), in verschillende genres (verscheidenheid) en aangevuld met een geweldige aanbevelingsmotor (aanbevelingen). Het belang van de aanbevelingsmotor mag niet worden onderschat, omdat veel mensen niet weten wat ze gaan kijken voordat ze op Netflix inloggen.

De strategie van Spotify om betrokkenheid te stimuleren is anders, omdat ze niet kunnen vertrouwen op exclusieve content om gebruikers aan te trekken. Ze concurreren vooral op het bieden van de best mogelijke gebruikerservaring door middel van gemak, leuke functies, geweldige aanbevelingen, enz. Ze concurreren ook op prijs, omdat ze niet veel meer kunnen vragen dan hun concurrenten omdat alle muziek beschikbaar is op alle grote muziekstreamingdiensten. Ondanks deze benadeelde positie verdient Spotify veel krediet omdat ze in staat zijn geweest om de gebruikersgroei te stimuleren dankzij hun uitstekende gebruikerservaring.

De financiële gevolgen van dit alles

De financiële gevolgen van het produceren en bezitten van de content die je distribueert versus het niet bezitten ervan zijn enorm. Het maken van inhoud is een dure vaste kostenpost, maar het distribueren van deze inhoud naar een extra gebruiker brengt zeer lage variabele kosten met zich mee.

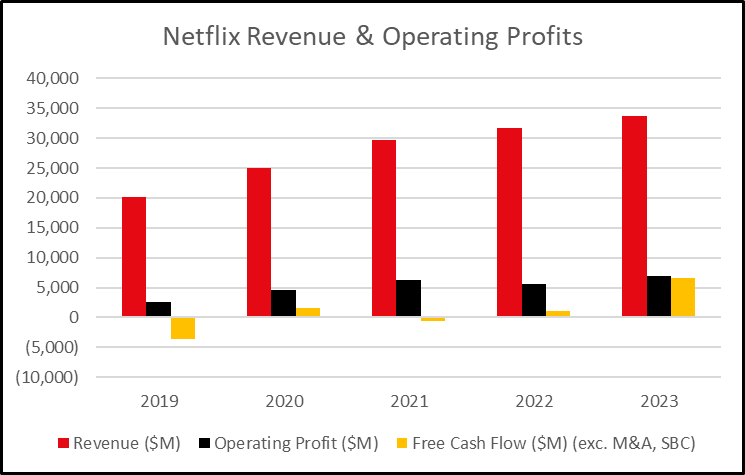

Daarom richt een bedrijf als Netflix zich op het zo veel mogelijk vergroten van zijn abonneebestand, omdat elke extra klant zeer winstgevend is voor het bedrijf (in financiële termen heet dit "operationele hefboomwerking"). Met andere woorden, als je genoeg schaal bereikt, kun je ZEER winstgevend zijn. Dit is echter een tweesnijdend zwaard, want als je niet genoeg schaalgrootte bereikt, zul je geen winst kunnen maken op je investeringen in content!

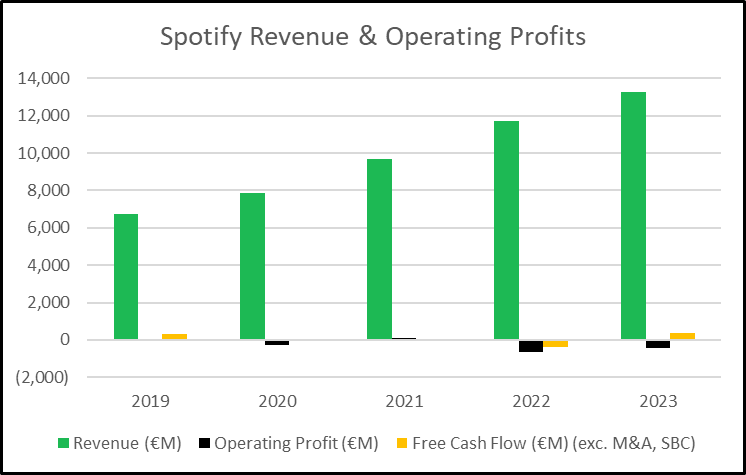

Aan de andere kant heeft een bedrijf als Spotify relatief lage vaste kosten, omdat het geen eigen content hoeft te maken; maar het heeft zeer hoge variabele kosten, omdat het de eigenaren van de content een groot deel van de extra inkomsten moet betalen. Hierdoor houdt Spotify een beperkt bedrag over dat in het bedrijf blijft, waarmee het zijn kosten moet betalen, investeringen moet doen om te groeien en winst moet maken.

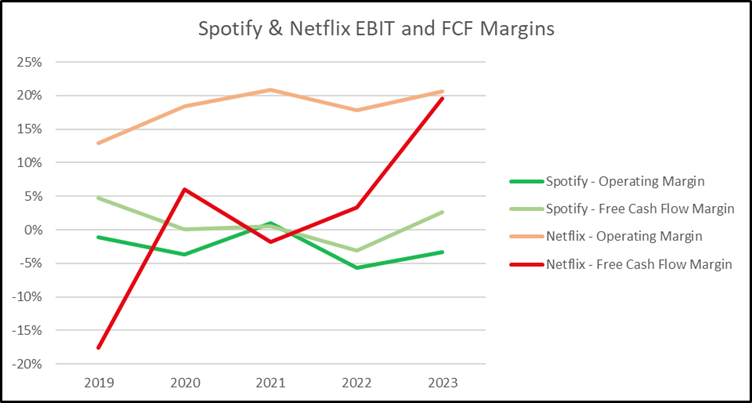

In de bijgevoegde grafieken zie je de verschillen tussen de operationele marges en vrije kasstroommarges van Netflix en Spotify. Deze twee maatstaven helpen respectievelijk bij het beoordelen van de winstgevendheid van een bedrijf en het vermogen om geld te genereren uit de activiteiten, dat vervolgens kan worden gebruikt om aandeelhouders mogelijk te belonen (naast andere mogelijke toepassingen). De superioriteit van Netflix is nog duidelijker geworden sinds 2021.

De visie van KBC Asset Management

Gezien de potentieel zeer winstgevende opzet voor grote videostreamingbedrijven heeft KBC Asset Management per definitie een boon voor Netflix en Disney, beide directe en grote spelers in deze markt. Maar vergeet ook Amazon niet, dat de voorbije jaren zelf ook een grote streamingactiviteit uit de grond stampte, en UMG, het grootste muzieklabel ter wereld met notering op Euronext Amsterdam. Die laatste profiteert immers van de groei in de muziekindustrie met een solide winstgevendheid.

Het hoeft dan ook niet gezegd dat KBC Asset Management de voortdurende veranderingen in de mediawereld van nabij blijft opvolgen. Ondanks mogelijke verstoringen in de distributie of ontdekking van content blijft de sectortrend op lange termijn immers gunstig.