KBCS Top Picks: -CP Invest, -Van de Velde, +Kinepolis, +Cofinimmo

Uit het departement: “Portefeuillerotatie”

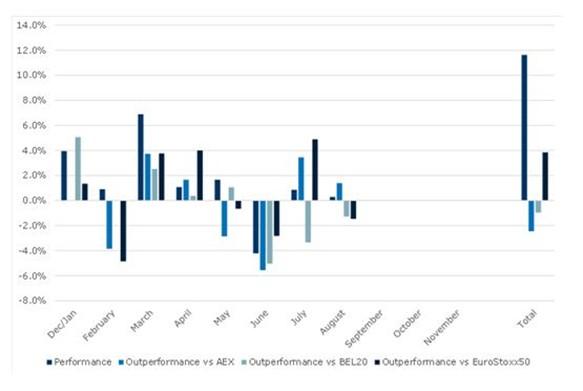

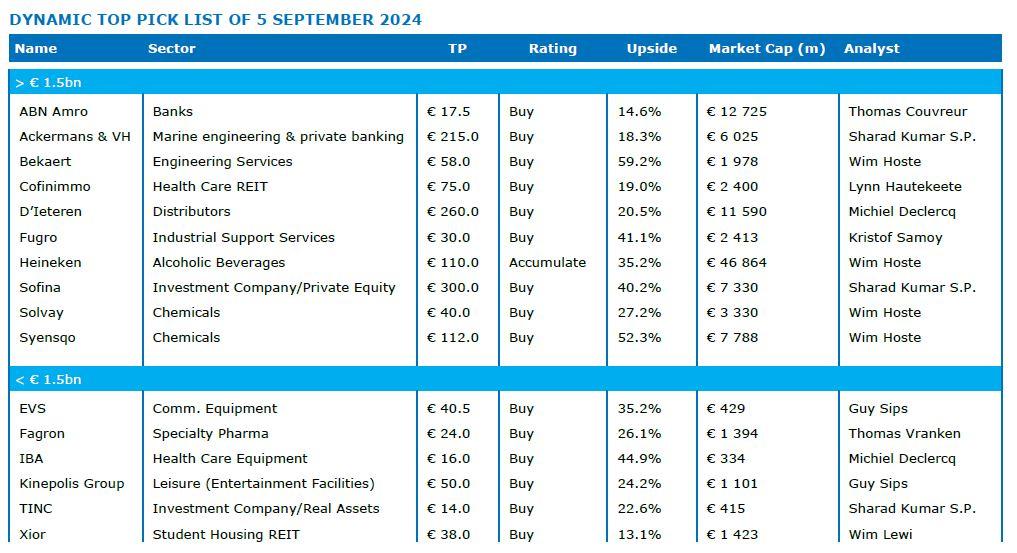

KBC Securities verwijderde in zijn update van de Top Pick Selectie voor juli zowel Care Property Invest als Van de Velde en voegde Kinepolis en Cofinimmo toe. De Selectie heeft nog altijd een overgewicht aan defensieve holdings/beleggingsmaatschappijen (56%), naast cyclische bedrijven (44%) en omvat nu ABN Amro, Ackermans & van Haaren, Bekaert, Cofinimmo, D’Ieteren, EVS, Fagron, Fugro, Heineken, IBA, Kinepolis, Sofina, Solvay, Syensqo, TINC, en Xior. Sinds de start van de selectie voor 2024 (gepubliceerd op 14 december 2023) is de KBC Securities Benelux Selectie met 11,6% gestegen, gemiddeld 3,8% beter dan de benchmark indexen.

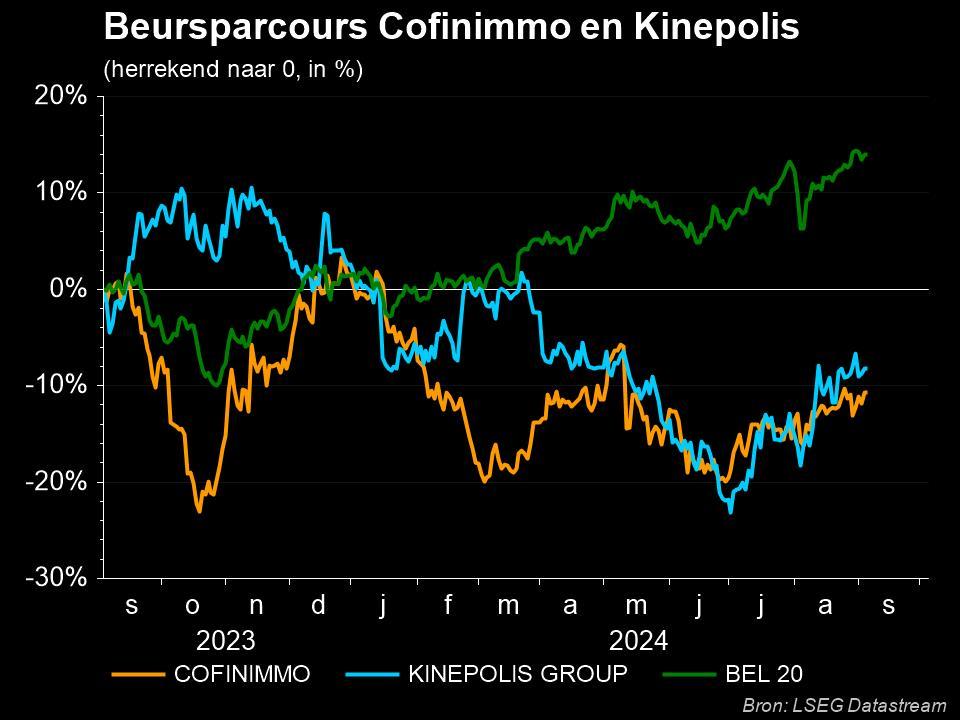

Opname Cofinimmo

We nemen Cofinimmo op in onze selectie na de recente upgrade van ‘Opbouwen’ naar ‘Kopen’. We verwachten dat de naam een “outperformance” zal leveren in een omgeving met dalende rente gezien de relatief hoge “leverage” en de goedkope waardering. We geloven ook dat het risico van een verwaterende kapitaalverhoging is afgenomen omdat de investeringsuitgaven (capex) voor het boekjaar 2024 daalden van 320 miljoen euro naar 250 miljoen euro.

Het management blijft gedisciplineerd in zijn investeringsprogramma en blijft zich richten op de rotatie van activa. Rekening houdend met vergelijkbare correcties van de reële waarde als in de eerste jaarhelft van 2024, voorspelt KBC Securities een schuldratio van 43,6% voor geheel 2024. Het koersdoel is 75,0 euro per aandeel.

Opname Kinepolis

We nemen Kinepolis op in onze selectie nadat ze een uitdagende eerste helft van het jaar hadden, met zelfs minder bezoekers dan we hadden verwacht door een slecht blockbusteraanbod. De lange staking in 2023 in Hollywood stond een terugkeer naar het rijke filmaanbod van vóór de pandemie in de weg, maar Kinepolis gaf aan dat er verbetering zit aan te komen. Sinds juni is er een kentering ingezet, dankzij het succes van 'Inside Out 2' en 'Deadpool & Wolverine' en voor de herfst staan er tal van grote releases gepland, waaronder het langverwachte 'Joker: Folie à Deux', 'Gladiator II'en 'Moana 2'. We hebben een “Kopen”-aanbeveling en een koersdoel van € 50.

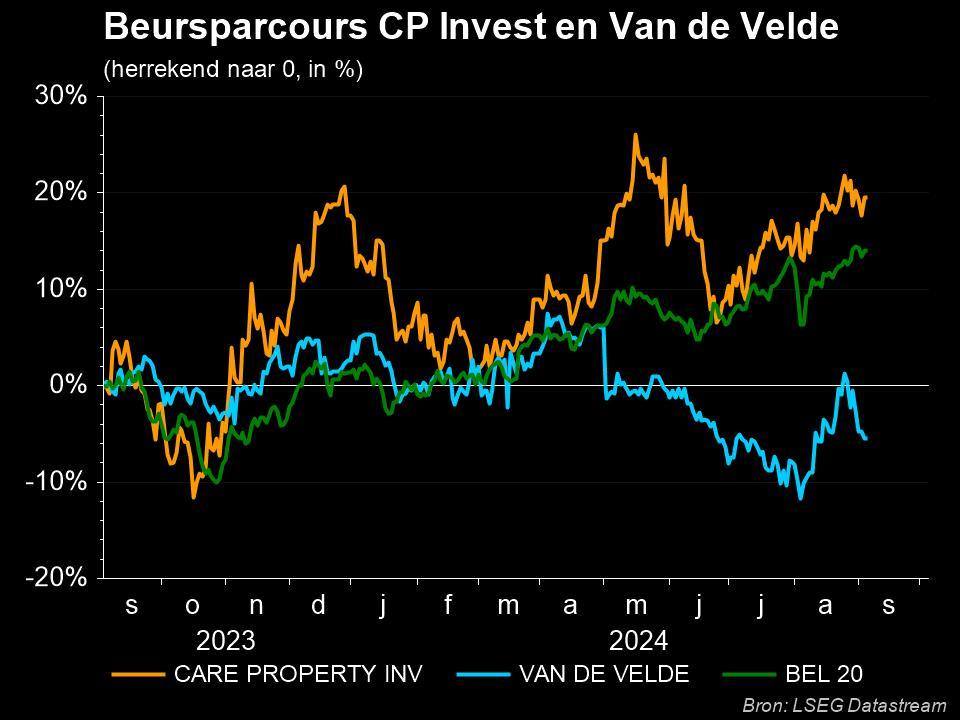

Afscheid van CP Invest

De vastgoedgroep rapporteerde degelijke halfjaarcijfers: de EPRA-winst steeg met 1,3% tot 19,9 miljoen euro en de fair value van de portefeuille corrigeerde met slechts -3,3% inzake “fair value” sinds de piek in 2023. Er was zelfs een licht opwaartse waardering van 1,02 miljoen euro in het tweede kwartaal 2024. In de eerste jaarhelft stelde CP Invest CEO Patrick Couttenier aan en werd het opgenomen in de EPRA-index.

Dat waren de twee belangrijkste redenen voor onze “Kopen”-aanbeveling. Omdat de aandelenkoers nu dichter bij ons koersdoel is gekomen en de triggers zijn gepasseerd, verlagen we onze “Kopen”-aanbeveling naar een “Opbouwen”-aanbeveling en verwijderen we het aandeel uit de selectie.

Gezien de schuldratio van 48,9% zien we weinig ruimte voor extra groei dan de huidige aangekondigde pijplijn. Dat is inclusief de 10,2 miljoen euro Bloemendaal-overname, die werd aangekondigd in het tweede kwartaal 2024. We herhalen ons koersdoel van 15,5 euro.”

Afscheid van Van de Velde

We halen Van de Velde uit onze selectie omdat de ongunstige weersomstandigheden in veel winkels geleid heeft tot lagere verkopen tijdens de eerste jaarhelft. Vooral in de badmodeverkoop zag Van de Velde een daling. Na onze modelupdate hebben we ons koersdoel verlaagd van 40 naar 38,5, met behoud van het ‘Kopen’-advies omdat de tweede jaarhelft beterschap moet brengen.

De sterke marktpositie van haar merken PrimaDonna en Marie Jo in zowel de Benelux als in Duitsland biedt hen een sterke basis voor de toekomst. We zijn verheugd dat de lancering van het merk Sarda een veelbelovende start kende. Van de Velde scherpt dus zijn marktpositie aan in een uitdagend voorjaar voor de mode-industrie.”

Algemene visie

We handhaven een defensieve houding ten opzichte van de markt voor de tweede helft van 2024. De langverwachte verwachtingen voor renteverlagingen door centrale banken zullen eindelijk uitkomen. De verkiezingskoorts in de VS bereikt het kookpunt en de gesprekken raken meer dan ooit gepolariseerd.

Ook de winstgroei van bedrijven in Europa vertraagt en de Franse verkiezingen hebben een negatief effect. In Duitsland lieten de tussentijdse verkiezingen in het oosten een verschuiving naar extreemrechts en -links zien, wat begrotingsbeslissingen nog moeilijker zal maken.

De sterke Amerikaanse consument heeft geen goedkope financiering en stimulans meer. Het slepende conflict in Israël draagt bij aan de onzekerheid, omdat het zich kan uitbreiden naar belangrijke olie-exporterende landen en kan leiden tot inflatie van de energiekosten.

De economische groeiverwachtingen voor de Benelux en de eurozone worden steeds lager. We verwachten nog steeds een milde economische vertraging in Europa en de Benelux in de komende 12 à 18 maanden, omdat het even duurt voordat lagere rentetarieven effect hebben op de economie. Al met al is een relatief defensieve houding in de portefeuille gerechtvaardigd.

“We gaan door met een 50/50 cyclisch/defensieve selectie met een focus op waardeaandelen die zijn achtergebleven. Defensieve segmenten zoals holdings zijn overwogen. In de Benelux hebben we echter een selectie van cyclische industriële bedrijven tegen goedkope waarderingen die het vaak minder goed hebben gedaan dan de markt. Wij geven de voorkeur aan waardeaandelen in de Benelux omdat zelfs een milde recessie groeiaandelen verhoudingsgewijs harder treft. We zien verder ook dat sommige aandelen hard zijn geraakt door kleine tegenvallers. Deze zouden in 2024 relatief veerkrachtiger kunnen zijn, omdat beleggers op zoek gaan naar achtergebleven aandelen.”

Prestatie van de selectie tot dusver in 2024

In augustus steeg onze selectie gemiddeld met 0,3%, waarmee we gemiddeld -0,4% achterbleven bij onze benchmarkindices (Bel20, AEX, EuroStoxx50). De beste performers sinds begin augustus 2024 waren Xior (+8,0%), Ackermans & van Haaren (+4,4%), Care Property Invest (+4,3%) en EVS (+4,3%), terwijl de slechtste performers IBA (-12,2%), Fugro (-7,4%), Bekaert (-2,0%%) en Fagron (-1,6%) waren.

Na deze prestaties in augustus is de Dynamic Top Pick List nu 11,6% gestegen sinds de start van de selectie voor 2024 (gepubliceerd op 14 december'23), waarmee deze lijst 3,8% beter presteert dan de EuroStoxx50, maar respectievelijk -2,4% en -1% slechter dan de AEX en Bel20.