Is 160 de nieuwe lijn in het Japanse zand?

Uit het departement: “Interventie”

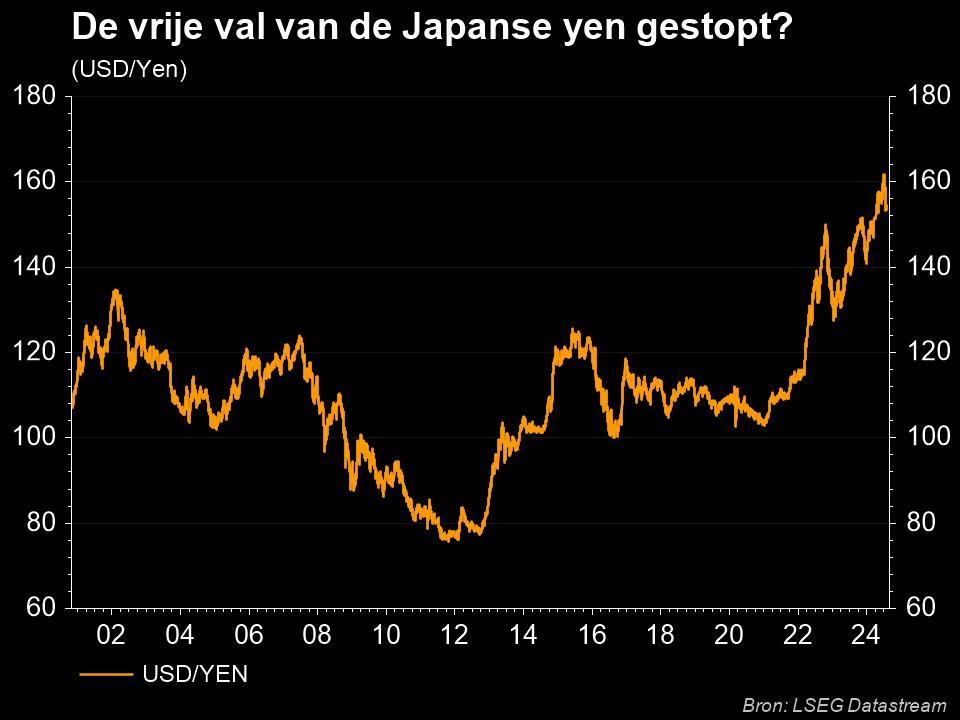

Met Showa-dag openen in Japan vandaag de festiviteiten naar aanleiding van de “gouden week”, een korte aaneenschakeling van nationale feestdagen. Na de herdenking van voormalige keizer Hirohito volgen nog de dag van de grondwet (3 mei), dag van het natuurgroen (4 mei) en kinderdag (5 mei). Veel reden om te vieren is er voorlopig niet. De Japanse yen tuimelde vanochtend even tot USD/JPY 160, de zwakste koers van de Japanse Yen sinds 1990.

Gas geven én remmen tegelijk

De laatste koersval startte vorige week vrijdag al na de beleidsvergadering van de Bank of Japan. De BoJ trok haar inflatieverwachting (exclusief verse voeding) voor het fiscale jaar 2024 op van 2,4% tot 2,8%. Voor 2025 en 2026 staat 1,9%, net beneden de 2%-inflatiedoelstelling, op de tabellen. Het groeipad is relatief stabiel (respectievelijk 0,8%, 1% en 1%).

Ondanks die prognoses hielden BoJ-gouverneur Ueda en de zijnen de lippen stijf op mekaar over verdere beleidsnormalisatie. In maart trok de BoJ de beleidsrente voor het eerst in 17 jaar (beperkt) op: van -0.1% tot een doelzone van 0-0.1%. Die symbolische verhoging ging gepaard met de boodschap dat de centrale bank nog steeds actief blijft in de obligatiemarkt, met aankopen van obligaties ter waarde van zo’n 6.000 miljard yen per maand.

Het Japanse monetaire beleid is een verhaal van gas geven en “remmen” tegelijkertijd.

Geen nakende renteverhoging

Bovendien gaf Ueda aan dat de financiële condities de volgende maanden gunstig zullen blijven. Lees: extra renteverhogingen zijn niet voor direct. Met haar boodschap onderstreepte de BoJ de rentespreidstand die de Japanse yen nu al zo’n twee jaar pijn doet. Temeer omdat langs de globale/Amerikaanse kant minder rekening wordt gehouden met een minder restrictief monetair beleid.

Plotse ommekeer

De koers van de dollar steeg van 156 yen voor de BoJ-meeting tot een weeksluiting boven 158 yen. Vanochtend ging het in illiquide handel snel richting 160 vooraleer een plotse comeback richting 155. Van die “plotse” beweging druipen de interventie-insinuaties af.

De voorbije maanden dreigden leden van het ministerie van Financiën al met zo’n acties als de JPY-daling te snel en te wanordelijk zou verlopen. Masato Kanda, binnen het ministerie van Financiën bevoegd eventuele interventies, labelde een beweging van 10 yen op maandbasis als “snel”. Sinds begin april spraken we vanochtend over 9 yen met een “wanordelijke” uitschuiver van 5 yen op twee dagen tijd.

De psychologische 160-kaap speelt mogelijks de lijn in het zand.

Eind 2022 diende 150 als rode lap voor interventies. De Japanse sluitingsdag en beperkte liquiditeit helpen het ministerie een handje. Met relatief kleine middelen kunnen ze relatief grote winsten boeken. Omcirkel de sluitingsdagen op vrijdag en volgende week maandag al maar met rood in uw agenda.

Ondanks de interventiesteun geloven we (nog) niet in een duurzame terugkeer van de yen. Langs de JPY-zijde van het verhaal kan de munt pas op eigen benen staan met de steun van een geloofwaardig BoJ-beleid. Aan de dollarzijde ligt de marktfocus opnieuw op hoger voor (nog) langer. Zolang Amerikaanse cijfers goed blijven geniet de Amerikaanse dollar immers van de rentesteun die de Japanse yen ontbreekt. In die context kunnen interventies wel tijdelijk voor ademruimte zorgen, maar het tij niet keren. De periode van eind 2022 (USD/JPY tijdelijk van 150 yen richting 130 yen) is het beste voorbeeld.