Het januari-effect speelde zijn rol

Uit het departement: “Een zwaluw maakt de lente niet, maar ’t is wel een mooi voorteken”

Aan het einde van het beursjaar verwijzen specialisten soms naar de “Kerstrally”, een seizoensgebonden trend waarbij aandelen over het algemeen stijgen tijdens de maand december. Dit was opnieuw het geval tijdens de laatste maand van 2023, toen de MSCI World index met bijna 5% steeg. Maar een ander seizoensgebonden fenomeen haalt dezer dagen nog meer de financiële pers: het "januari-effect".

Wat is het januari-effect?

Dit fenomeen werd voor het eerst genoemd in 1942, toen de investeringsbankier Sidney B. Wachtel de seizoensgebonden bewegingen van de aandelenmarkt bestudeerde en ontdekte dat sinds 1925 de koersen van Amerikaanse small caps in januari meer stegen dan in elke andere maand. Deze theorie werd gepubliceerd in een artikel in het Journal of Business van de Universiteit van Chicago, getiteld “Certain observations on seasonal movements in stock prices”. Bij uitbreiding verspreidde het "januari-effect" zich geleidelijk naar alle aandelen en alle aandelenmarkten.

Er moet worden opgemerkt dat er naast de kersrally en het januari-effect nog andere seizoensgebonden trends en maandelijkse fenomenen kunnen worden waargenomen op de aandelenmarkten.

De strategie “Sell in May and go away!” is bijvoorbeeld gebaseerd op de veronderstelde historische underperformance van aandelen in de periode van mei tot oktober, na dividenduitkeringen en tijdens de zomervakantie. Ook het "oktobereffect" wordt steeds aangehaald door sommige beleggers, die bang zijn voor een marktdaling in die maand, na de historische crashes van 1929, 1987 en 2008.

Is er statistisch gezien wel een “januari-effect”?

Volgens een artikel in de Wall Street Journal, waarin statistieken worden verzameld die teruggaan tot 1928, steeg de S&P 500 index 60% van de tijd in januari, met een gemiddelde winst van 1,2%. De Nasdaq Composite index (meer technologie-georiënteerd) was nog indrukwekkender in januari, met een gemiddelde winst van 2,5%.

En het 'januari-effect' heeft geleid tot de opkomst van de 'januari-barometer', een theorie die een bullish beursjaar voorspelt als januari bullish was om mee te beginnen. Een 'rally' in januari voorspelt over het algemeen veel goeds voor de rest van het jaar, met een gemiddelde winst van 9,2% voor de S&P 500 over het hele jaar. Ter vergelijking: in jaren waarin er geen 'januari-effect' was, behaalde de S&P index gemiddeld een rendement van iets meer dan 2%...

Een andere studie van de wereldwijde fondsbeheerder Fidelity, die de Britse Footsie 100 index als benchmark gebruikt sinds de start 40 jaar geleden, laat zien dat van de 22 keer dat de index in januari steeg, het 16 keer een positief rendement genereerde over de rest van het jaar, een 'succespercentage' van bijna 73%.

Wat is de verklaring?

Er zijn een aantal theorieën en verklaringen naar voren gebracht om het "januari-effect" te verklaren:

- Tactische verkopen en aankopen: sommige fondsbeheerders verkopen in december aandelen die het afgelopen jaar slecht hebben gepresteerd, zodat ze niet opvallen in hun jaarlijkse managementverslag (een fenomeen dat bekend staat als "window dressing"). In sommige landen is de reden ook belastinggerelateerd: managers verkopen aandelen met vermogensverliezen om vermogenswinsten op andere effecten te compenseren en zo minder belasting te betalen. In beide gevallen worden de aandelen in januari teruggekocht in de hoop dat ze zullen opveren...

- Het "bonuseffect": sommige mensen ontvangen aan het einde van het jaar een bonus van hun werkgever en deze wordt - gedeeltelijk - gebruikt om aandelen te kopen aan het begin van het volgende jaar.

- Economische groei: Er zijn opmerkelijke pieken geweest, zoals in de jaren 1920-1930 en 1980, toen de gemiddelde rendementen in januari omhoog schoten, wat verband zou kunnen houden met herstel na een recessie of perioden van economisch optimisme.

- De psychologie van sommige beleggers: januari wordt gezien als het ideale moment om een beleggingsprogramma te starten of om nieuwjaarsvoornemens met betrekking tot financiële doelen na te komen.

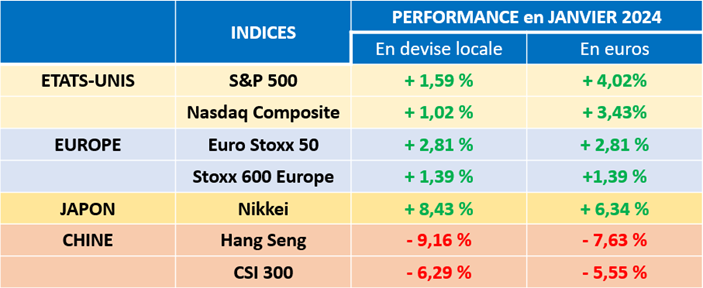

Zoals de tabel hieronder laat zien, was januari 2024 over het algemeen een positieve maand... met één opvallende uitzondering. China zet een glijvlucht voort die al meer dan 3 jaar onverbiddelijk lijkt, om economische redenen, extreme regulering door de lokale autoriteiten en de excessen van de Chinese vastgoedsector. Japan daarentegen zet zijn mooie reeks van 2023 voort.

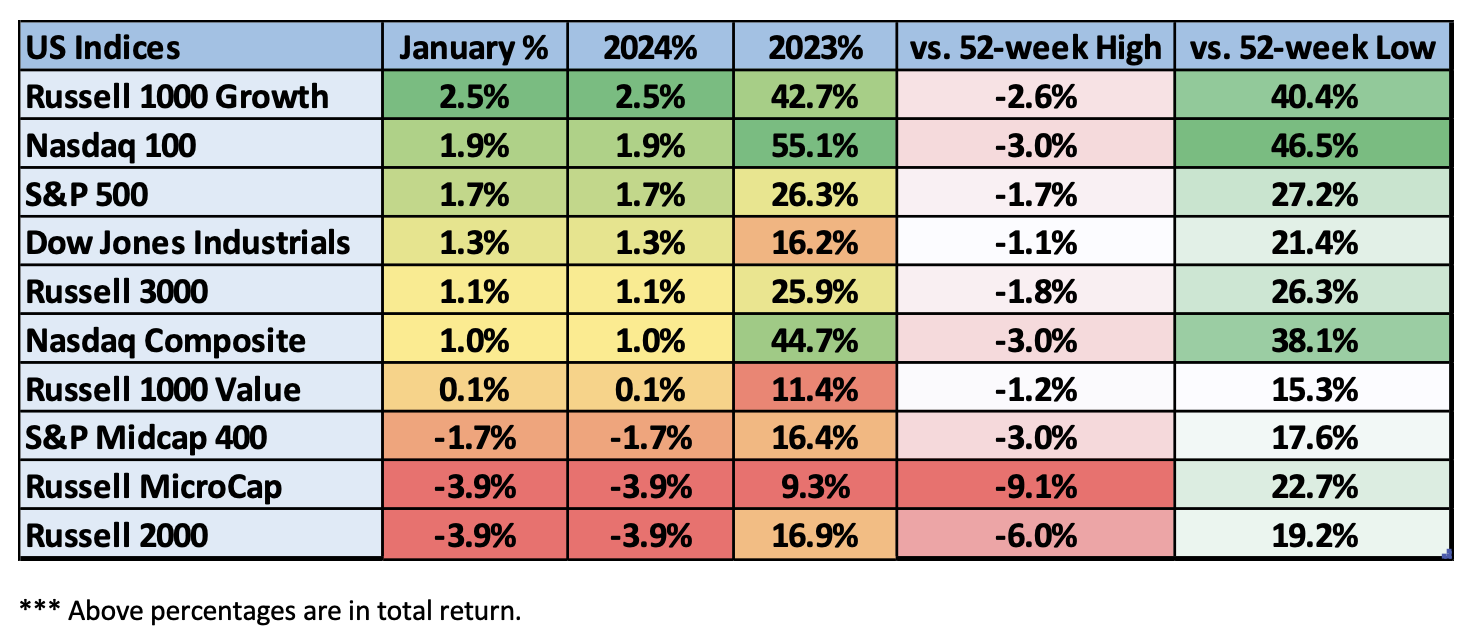

Wat de prestaties van de westerse aandelenmarkten betreft, bevestigen de VS hun uitstekende vorm van vorig jaar, maar het verschil (in euro's) tussen hun prestaties en die van de Europese Unie (EU) is verre van verwaarloosbaar. Ook als we wat dieper ingaan op de Amerikaanse indexen, zien we dat de kleine en middelgrote bedrijven januari niet konden afsluiten met winst. Hier speelt vooral het effect waarbij beleggers aangetrokken blijven worden door de mystiek van de grote bedrijven, onder meer omwille van hele sterke vierde kwartaalcijfers van zowat alle Magnificent-7 bedrijven.

Eén voorbehoud echter...

Zoals hieronder te zien is, heeft het 'januari-effect' in het verleden een uitgesproken tendens vertoond, maar in de afgelopen jaren heeft het kleinere rendementen gegenereerd. Tussen 1963 en 1993 was januari de best presterende maand in termen van rendement voor de Amerikaanse S&P 500 index. Aandelen stegen gemiddeld met 1,85% tijdens deze eerste maand van het jaar, ruim voor december, de op één na beste maand, toen ze gemiddeld met 1,55% stegen. Maar over de volgende 30 jaar (1993-2023) bedroeg de gemiddelde stijging in januari slechts 0,28%, ver verwijderd van de beste maanden, april en november, die gemiddelde stijgingen van bijna 2% lieten zien...

Hoe kan dit worden verklaard?

In de jaren 2000 kenden de aandelenmarkten 2 grote dalingen, enerzijds door het uiteenspatten van de technologiezeepbel eind jaren 90 en anderzijds door de financiële crisis van 2008. En in de afgelopen jaren is het de moeite waard om de schokken op de aandelenmarkten te herinneren die het gevolg waren van het begin van de pandemie en vervolgens de oorlog in Oekraïne. Maar naast de grotere volatiliteit in de afgelopen decennia zijn er steeds minder 'beursseizoenen'.

De globalisering van de handel en de onderlinge verbondenheid van de financiële markten betekenen dat de aandelenmarkten letterlijk 24 uur per dag open zijn, bijna elke dag, dus de intensiteit van de handel is elke maand min of meer hetzelfde. Afgezien van uitzonderlijke gebeurtenissen zijn er echter bepaalde pieken in de activiteit, zoals de publicatie van kwartaalresultaten door bedrijven, en in het bijzonder die bedrijven die nu de aandelenmarkt 'maken', zoals de aandelen van de hierboven genoemde Amerikaanse technologiereuzen...

Hoe het ook zij, en herinnerend aan het beroemde gezegde dat "rendementen uit het verleden geen garantie bieden voor de toekomst", betekent de goede start van de beurzen dit jaar dat we - volgens de barometer van januari - de rest van het jaar met een zeker optimisme tegemoet kunnen zien!