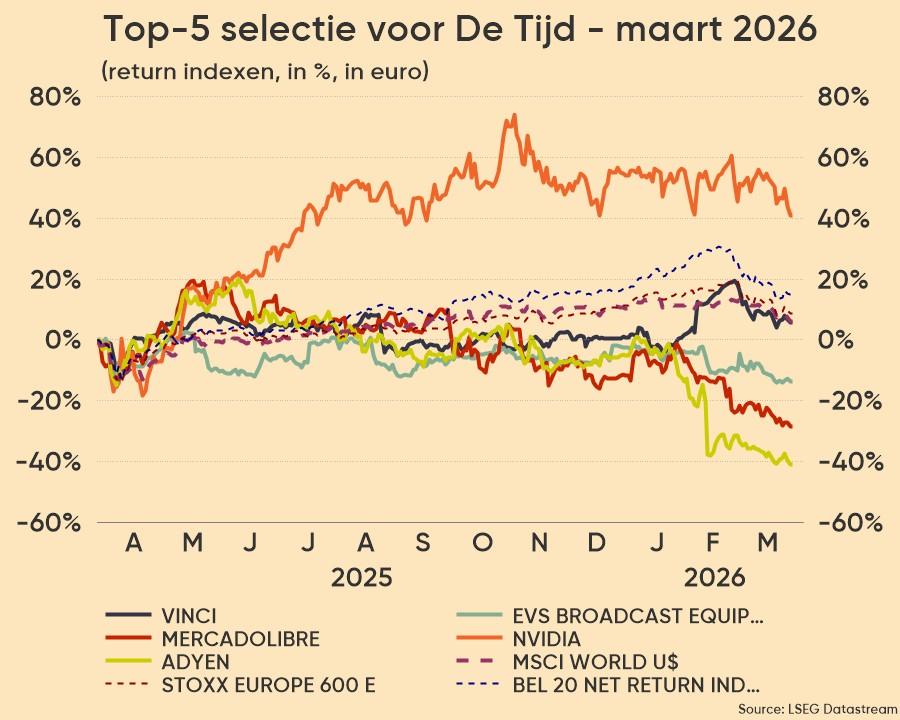

5 Top Picks voor 2026

Uit het departement: “Er is nog groei, sire”

In een beursjaar waarin ondertussen zowat alles al de revue passeerde, denk aan gewijzigde inflatie-, rente-, groei- en geopolitieke vooruitzichten, blijft één constante overeind: bedrijven die structurele groeitrends aanboren. Voor de selectie van de Top 5 van De tijd schuiven we ondernemingen naar voren die uitblinken in schaalbaarheid, winstkwaliteit en strategische positionering binnen hun sector. Van mondiale AI‑infrastructuur en fintech‑revoluties tot logistieke krachtpatsers en Europese kampioenen in digitale betalingen: elk van deze bedrijven combineert robuuste fundamentals met een duidelijke langetermijnvisie. We kiezen voor Vinci, EVS, MercadoLibre, Nvidia en Adyen.

Vinci

Vinci is een infrastructuurbedrijf met een geïntegreerd model dat concessies (tolwegen, luchthavens en spoorwegen) combineert met bouw- en energieactiviteiten. Vinci speelt een cruciale rol in transportinfrastructuur, energienetwerken, stedelijke ontwikkeling en digitale (AI) infrastructuur. Naast VINCI Energies scoort VINCI Construction recordomzetten (onder meer) dankzij Amerikaanse hyperscale datacenters. Bijna 60% van de omzet komt uit het VK, Duitsland, Spanje, Noord-Amerika en groeimarkten. Het orderboek van de Energy Solutions- en Construction-divisies (70 miljard euro) levert 13 maanden omzetvisibiliteit, nadat de EBITDA-marge in 2025 verder verbeterde en de vrije cashflow een record van 7 miljard euro aantikte. De nettoschuld daalde met 1,3 miljard tot 19,1 miljard euro, tegenover 15,5 miljard euro aan liquiditeiten.

EVS

Met 11% koersverlies startte 2026 op een bananenschil, ondanks 5,1% omzetgroei in 2025. De tweede jaarhelft herstelde sterk van de tariefkoorts in het voorjaar, zodat 7,8% meer bestellingen (225 miljoen euro) de bedrijfswinst opkrikte tot 43,3 miljoen euro (20,8% marge). Robotcameraspecialist Telemetrics en XD Motion werden geïntegreerd in ‘T-Motion’ om de automatisering en de positie in de VS significant te versterken. De “Double Down North America”-strategie moet het rendement op ingezet vermogen (28% tegen 2028), de REBITDA-marges (27 à 28%) en het rendement op vrije kassstroom (circa 7-8%) flink opdrijven. Voor 81 miljoen euro netto cash tegen einde 2026 betaalt u slechts 1,8x de boekwaarde en 10x nettowinst, nog voor het eventrijke 2026 begonnen is. EVS verzekerde zich al van 100,6 miljoen euro omzet mikt op 220 à 240 miljoen euro, inclusief beresterke pipeline.

Mercadolibre

De Latijns-Amerikaanse Amazon is dé e-commerce- en fintech-leider in Latijns-Amerika, met een geïntegreerd ecosysteem dat bestaat uit Marketplace, Mercado Pago (fintech-platform), Mercado Ads (advertenties), Mercado Shops (digitale winkels) en Mercado Crédito (kredietverstrekking). De sterke fintech-divisie groeit razendsnel en wint marktaandeel van traditionele banken: het kredietportfolio verdubbelde in 2025 tot 12,5 miljard dollar, 78 miljoen maandelijks actieve gebruikers en een betalingsvolume van 278 miljard dollar. De turbo wordt gevormd door demografie (zeer jonge bevolkingspiramide), logistieke infrastructuur (75% van de zendingen binnen 48 uur), snel stijgende internetpenetratie én de verbeterende digitale infrastructuur. In 2025 steeg de netto-omzet en financiële inkomsten met 39% tot 28,9 miljard dollar en de operationele winst met 22%, geschraagd door Brazilië, Mexico en Argentinië. Investeringen in logistiek, kredietkaarten en gebruikerservaring drukken tijdelijk de marges, maar tot 2030 kan de omzet jaarlijks circa 25% aandikken, de EBITDA 26% en de winst per aandeel 25%.

Nvidia

Nvidia staat centraal in de AI-revolutie en blijft daardoor een van de meest aantrekkelijke beleggingen ter wereld. De chip- en AI-sector groeit onverminderd door en de structurele trends in AI, cloud en high-performance computing zetten zich met volle kracht voort. De recordresultaten in fiscaal 2026 – omzet van 215,9 miljard dollar (+65% j/j), waarvan 62,3 miljard voor ‘Data Center’ in Q4 (+75% j/j, goed voor 91 % van de totale omzet) – leveren nogmaals het bewijs van de dominante positie, terwijl de meeste bedrijven hun AI-budgets in 2026 verder verhogen en de vraag naar AI-infrastructuur blijft exploderen. De volgende GPU-architectuur, het Vera Rubin-platform, is in volle productie, met een volledig ecosysteem voor schaalbare AI-factories. Softwarediensten, AI-microservices en het CUDA-ecosysteem zorgen voor steeds meer terugkerende inkomsten aan hoge marges. Het aandeel is zonder meer goedkoop (PEG-ratio rond 0,5x bij aanhoudende hoge groei, ROIC ruim boven 90%), goedkoper dan het gemiddelde S&P 500-bedrijf.

Adyen

De Europese kampioen van digitale betalingen laat kleine webshops en de grootste platforms toe om de niet-aflatende stroom van elektronische transacties te verwerken. Steeds meer betaalmethodes, ingewikkelder regels en een groeiend aanbod van slimme functies jagen de groeimotor aan, maar het aandeel is verkeerd geprijsd. Sterke cijfers over 2025 (+21% omzet, +26% EBITDA aan 45% marge) jaagt de zorgen over de Amerikaanse markt weg, terwijl bestaande en nieuwe klanten de omzet blijven aandikken. In 2026 kan de omzet 20 à 22% hoger (15 à 20% per jaar tot 2029), met EBITDA-groei en stijgende vrije kasstromen (6% cash flow rendement in 2028). Dat rivaal Stripe interesse heeft in een overname van (delen van) PayPal onderstreept hoe waardevol en schaalbaar Adyen’s platform eigenlijk is.