2025: comebackjaar voor VS vastgoed?

Uit het departement: “Op zoek naar blijvende winnaars”

Kortgeleden werd ene Donald Trump ingehuldigd als de 47ste president van de VS. Beleggers kunnen van Trump 2.0 onder meer belastingverlagingen, deregulering, tarieven, een nieuw migratiebeleid of wie weet geopolitieke wonderen verwachten. Maar waarschijnlijk is het verstandig om net het onverwachte te verwachten. KBC Asset Management analiste Sabrina Reynen keek in dat verband naar ’s mans plannen in de vastgoedsector en ging op zoek naar de invloed daarvan op de waarderingen in de verschillende subsectoren.

Lagere vennootschapsbelastingen, mét rentedruk

Een eerste belofte van Donald Trump is het verlagen van de vennootschapsbelastingen en inkomstenbelastingen. Een knip in die eerste zou zeker goed nieuws zijn voor Amerikaanse bedrijven, maar minder goed voor Amerikaanse vastgoedgroepen (REIT's) omdat die vandaag al vennootschapsbelastingen vermijden dankzij hun REIT-status (ze betalen geen belastingen als ze minstens 90% van de belastbare netto-inkomsten uitkeren aan aandeelhouders). Een lager vennootschapsbelastingtarief zou andere investeringsvehikels relatief aantrekkelijker maken.

Tijdens Trump 1.0 werd de vennootschapsbelasting al verlaagd van 35% naar 21%, waarna de winstgroei van REIT's vertraagde in vergelijking met andere Amerikaanse bedrijven. Een grote belastingverlaging zoals we in 2016 zagen, wordt echter niet verwacht. We hebben het hier waarschijnlijk over een paar procentpunten, maar wat misschien een groter probleem zal zijn, is dat het federale tekort zal toenemen en dat dit dus zou kunnen leiden tot een stijging van de rente. Als reactie daarop zou de Amerikaanse centrale bank kunnen stoppen met verlagen of zelfs een renteverhoging kunnen overwegen.

Voor de meeste REIT-sectoren zal dit hun balansen onder druk zetten omdat de kosten van schulden toenemen. De enige sector die zou kunnen profiteren van een belastingverlaging is de kantorensector, die een toename in de vraag naar kantoorruimte zou kunnen zien als bedrijven uitbreiden.

Verlaging van de inkomstenbelastingen

Hoe zit het met een verlaging van de inkomstenbelasting voor particulieren? Dit zou waarschijnlijk positiever zijn voor REIT's dan een verlaging van de vennootschapsbelasting. Particulieren zouden meer geld te besteden hebben en daardoor zou de vraag naar goederen en diensten toenemen. Dit zou gunstig kunnen zijn voor Residentiële REIT's (appartementen, woningen), Self-Storage REIT's, Retail REIT's (winkelcentra) en Industriële REIT's (magazijnen).

Een ander positief gevolg: dividenden zouden ook tegen een lager tarief worden belast. Dit zou beleggen in REIT's interessanter kunnen maken en de belangstelling van beleggers kunnen vergroten. Toch zal een verlaging van de belastingen, of het nu gaat om vennootschapsbelastingen of inkomstenbelastingen voor particulieren, het federale tekort vergroten en leiden tot een stijging van de rentetarieven.

Het mooiste woord in het woordenboek: “tarieven”

Tijdens zijn campagne beloofde Trump de Amerikaanse markt te beschermen tegen buitenlandse concurrentie door forse importtarieven op te leggen. 10% op bijna alles wat de VS binnenkomt, en maar liefst 60% op wat uit China komt. Sinds hij in november de verkiezingen won, werden deze 'beloftes' herhaald, maar op een iets genuanceerdere manier. Hoe dan ook zullen invoerrechten bedrijven wereldwijd pijn doen. Bovendien zullen ze de inflatie verhogen omdat goederen duurder worden.

Binnen REIT's zouden we een impact kunnen zien in sectoren die tot op zekere hoogte zijn blootgesteld aan China, misschien de detailhandel of de industrie.

- Retail REIT's zouden uiteindelijk minder prijsstellingsvermogen kunnen hebben omdat de vraag van huurders zou kunnen vertragen als retailers worden geconfronteerd met hogere kosten voor Chinese goederen en hun marges zien krimpen.

- Industriële REIT's zouden kunnen profiteren in die zin dat produceren in je thuismarkt aantrekkelijker wordt. On-shoring (het betrekken of verplaatsen van goederen binnen de nationale grenzen) en near-shoring (het terugbrengen van de productie van goederen naar het oorspronkelijke land van het bedrijf) zou kunnen leiden tot een sterke toename van de vraag naar industriële vastgoedruimte. Dit is zeker iets wat we in Europa hebben waargenomen.

Terugdraaiende teller en deregulering

Naast tarieven en belastingverlagingen wordt verwacht dat Trump veel regelgeving van zijn voorganger zal terugdraaien. Deregulering zal niet veel REIT's treffen, maar het zou positief kunnen zijn voor de huizenmarkt en dus voor Residential REIT's. Een minder gereguleerde markt en een vermindering van de regelgevingsbarrières voor woningbouwers kunnen de aanbodzijde ondersteunen en het woningtekort en de kosten verlichten.

Immigratiebeleid

Tot slot is Trump van plan om in zijn tweede termijn een veel strenger immigratiebeleid te voeren: massale deportaties invoeren en veel strengere grenscontroles. Zeer vergelijkbaar met Europa zijn een paar sectoren, zoals gezondheidszorg en vrije tijd, sterk afhankelijk van immigratie om de beroepsbevolking te versterken en om banen in de verpleging of de horeca in te vullen.

Minder immigranten kunnen leiden tot loonsverhogingen in die lager betaalde banen en de inflatie verhogen. Als gevolg daarvan zouden de winstmarges van beheerders van geschoolde verpleegfaciliteiten en bedrijven in de vrijetijdssector (zoals hotels of restaurants) krimpen.

Voor REIT's in de gezondheidszorg zou dit kunnen leiden tot verzoeken van exploitanten om de huur uit te stellen, waardoor hun risicoprofiel toeneemt. Loonstijgingen voor horecawerknemers kunnen hotels, Leisure REIT's en restaurants schaden en zelfs leiden tot winkelsluitingen die Retail REIT's kunnen schaden omdat ze hun leegstand zien toenemen.

Een ander effect is dat de bouwkosten verder kunnen stijgen, wat enerzijds slecht nieuws is voor vastgoedontwikkelaars, maar anderzijds het prijszettingsvermogen van seniorenwoningen en REIT's in de detailhandel kan vergroten omdat het nieuwe aanbod verder wordt beperkt.

Kapitaalsintensieve sectoren onder druk

We kunnen in ieder geval zeggen dat de komende weken spannend worden voor de VS en de wereld. Ook in vastgoed houden we onze ogen open. Verwacht wordt dat de meeste van Trumps maatregelen de inflatie zullen opdrijven en de lange rente onder druk zullen zetten, wat het over het algemeen moeilijker maakt voor kapitaalintensieve sectoren zoals REITs. Toch verwachten we geen grote relatieve underperformance van de sector ten opzichte van de wereldwijde aandelenmarkten, zoals we de afgelopen twee jaar hebben gezien. De onderliggende fundamenten zijn sterk en de Amerikaanse economie is in goede vorm.

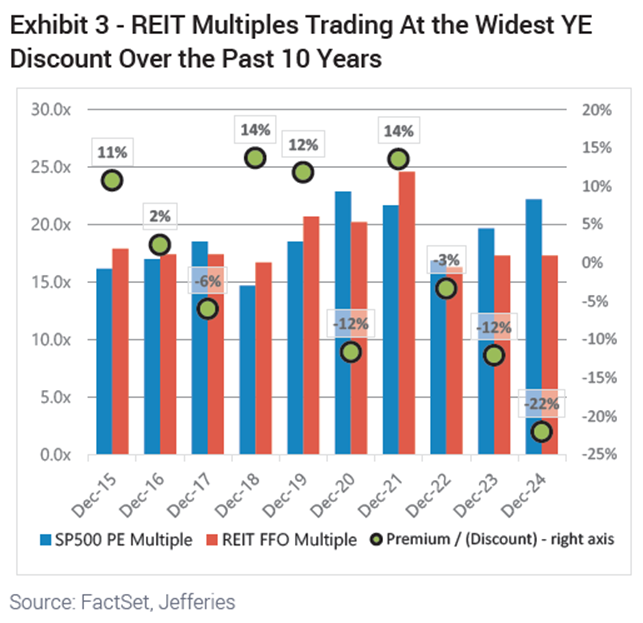

De schuldratio's en leverage in de VS zijn beter dan in Europa (denk aan Europa: netto schuld/EBITDA 11x en LTV op 43%): De nettoschuld/EBITDA is ongeveer 6x en de LTV is 38%. De waarderingen zijn hoger dan in Europa, maar dat is meer het gevolg van het feit dat de VS het relatief beter doen dan Europa. Net als hun Europese collega's handelen Amerikaanse REIT's tegen grote kortingen. De grootste sinds de wereldwijde financiële crisis.

De rente zal stabiliseren, de credit spreads zijn genormaliseerd, de kapitaalmarkten zijn heropend en de transactievolumes trekken aan. Bovendien zien we een sterke vraag-aanbodverhouding in de meeste vastgoedsectoren, zoals datacenters, woningen en seniorenwoningen. Als zodanig zien de vooruitzichten voor 2025 er veelbelovend uit voor de meeste Amerikaanse REIT's.

Blijvende winnaars

Aangezien de rentetarieven in de VS waarschijnlijk langer hoger zullen blijven, is het zinvol om je te richten op REIT's waar veel vraag naar is en die stabiele rendementen zullen genereren door een duurzame huurgroei. Datacenters, residentieel vastgoed en seniorenwoningen behoren tot de meest favoriete.

- Datacenters. "AI is overal. Data is overal." De opkomst van AI heeft geleid tot een exponentiële groei van de vraag naar data-intensieve toepassingen en cloud-gebaseerde operaties. Het creëren en verwerken van gegevens zal nog verder toenemen door de uitrol van 5G en IoT. AI, smart cities, zelfrijdende auto's, metaverse enz. De vraag naar datacenters is sterk en de beschikbaarheid van stroom beperkt de groei van het aanbod. De gerapporteerde leegstand in 2H24 was minder dan 2% en 90% van het nieuwe aanbod was voorverhuurd. Datacenter verhuurders hebben waarschijnlijk 'het' sterkste prijszettingsvermogen van het moment gezien de hoge toetredingsdrempel.

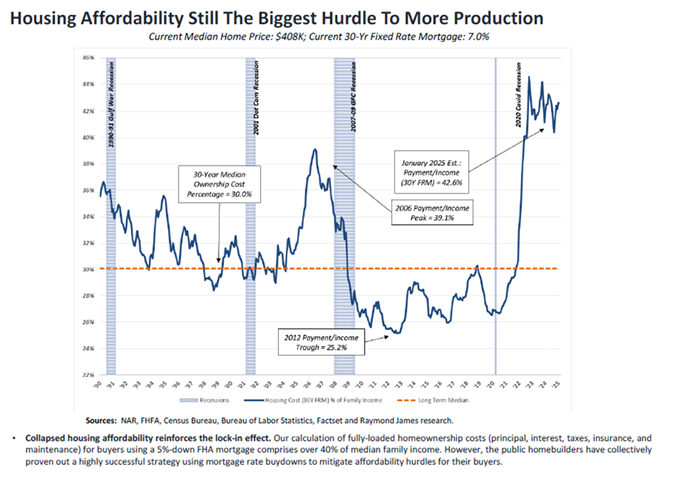

Qua waardering zijn datacenter REIT's niet goedkoop, maar je betaalt voor een samengestelde jaarlijkse groei van 10 procent in de komende 5 jaar. Meer cijfers zijn te vinden in onze blog over datacenters. - Residentieel vastgoed (eengezinswoningen versus meergezinswoningen), dan draait het allemaal om de betaalbaarheid en het gebrek aan evenwicht tussen vraag en aanbod. In de VS kost het huren van een huis 25-30% minder dan het aflossen van een hypotheek. De hypotheekrente schommelt rond de 7% en het verschil in maandelijkse kosten tussen huren en het bezitten van een eengezinswoning wordt geschat op meer dan 1000 dollar per maand.

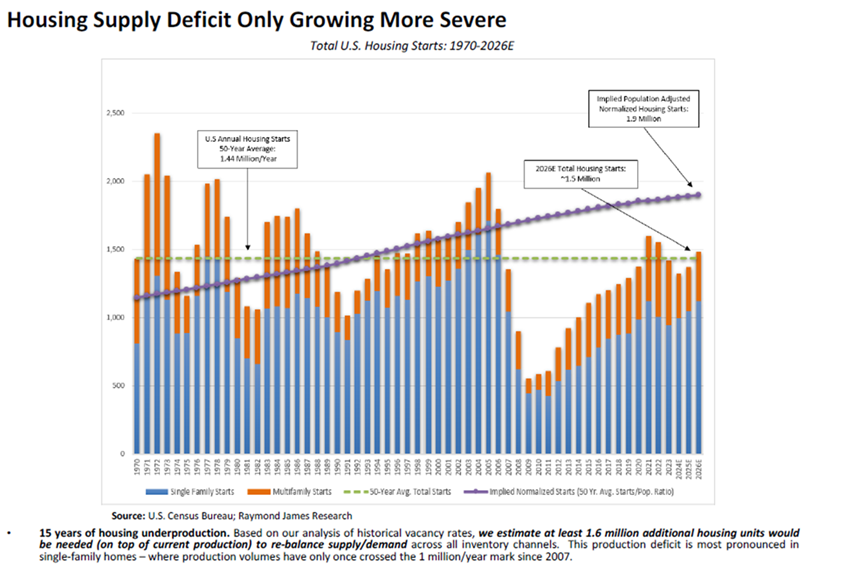

Hogere en langere hypotheekrentes zullen bijgevolg de betaalbaarheid van huisvesting beïnvloeden en deze kloof in stand houden. Nu we een periode van 15 jaar van onderaanbod in eengezinshuurwoningen (SFR) achter de rug hebben, zal dit waarschijnlijk de huurgroei in de komende jaren aanjagen, aangezien deze onbalans in het aanbod de komende jaren zal aanhouden. Het aanbod in sociale huurwoningen blijft een uitdaging, met hoge bouwkosten die mogelijk stijgen als gevolg van tarieven en immigratiebeleid, terwijl de vraag naar woningen gestaag toeneemt.

Meergezinswoningen daarentegen komen net uit een 50 jaar durende hoge aanbodgolf die de huurgroei onder druk zet. In 2026 zal het aanbod van nieuwe appartementen minder dan 50% van de piek zijn en vanaf dan kunnen we een opwaartse huurgroei verwachten. Voorlopig geven we dus de voorkeur aan SFR boven meergezinswoningen.

- Seniorenhuisvesting. Deze subsector heeft extreem sterke fundamentals. De "Silver tsunami" (de demografische verschuiving in de leeftijdsstructuur van een bevolking) in combinatie met een lang leven (mensen die ouder worden) zorgt ervoor dat het relatieve aandeel van 65+ senioren in de bevolking blijft groeien. De vraag naar hoogwaardige pensioengemeenschappen zal het aanbod overtreffen, wat volop groeikansen creëert voor REIT's in de gezondheidszorg, met name voor REIT's die actief zijn op het gebied van seniorenhuisvesting. We hebben deze sector uitgebreid besproken in onze blog over Pensioendorpen.

Conclusie

Trump zal zeker niet snel aan zijn pensioen denken. Voorlopig zorgde zijn verkiezing voor onzekerheid en veel volatiliteit in de langetermijnrente. "Langer hoger": Betekent dit dat Amerikaanse REIT's per definitie ondermaats zullen presteren? Zoals al vermeld in een eerder artikel over Europees vastgoed in 2025 (“Een comebackjaar voor vastgoed?”) is er meer te zeggen over vastgoed, dan enkel door te kijken naar de rente. Ook is de sector de afgelopen jaren flink gedeprecieerd, waardoor de discount in de waardering fors is opgelopen. Maar misschien is de beste strategie om te zoeken naar sectoren met de beste onderliggende fundamentals.