Kredietkwaliteit, en niet kredietgroei, bedreigt financiële stabiliteit

In haar meest recente rapport over financiële stabiliteit (oktober 2018) waarschuwt het IMF voor de steeds toenemende schulden wereldwijd. De mondiale schuldenberg is nooit groter geweest dan vandaag. Een meer gedetailleerde blik op de cijfers leert dat het vooral de opkomende economieën zijn die een schuldexplosie hebben ondergaan. De mogelijke problemen zitten in een aantal landen geconcentreerd. Bovendien blijkt dat de bedrijfsschulden in de westerse landen sterk zijn toegenomen, zonder dat de productiviteitsgroei volgde. Kredietverlening heeft zich dus onvoldoende vertaald in betere groeivooruitzichten. Een betere monitoring van de kredietkwaliteit is belangrijker dan een schuldreductie met het oog op een betere financiële stabiliteit. Voor een aantal opkomende economieën blijft schuldvermindering evenwel een noodzaak.

Absolute versus relatieve schuldenlast

In absolute termen steeg de wereldwijde schuld de afgelopen decennia aanzienlijk. Maar in relatieve termen, namelijk als de wereldwijde schulden worden uitgedrukt als een percentage van het wereld-bbp, kunnen we moeilijk spreken van een schuldexplosie sinds de financiële crisis (Figuur 1).

Figuur 1 - Evolutie van de wereldschuld (in % van bbp en biljoen USD)

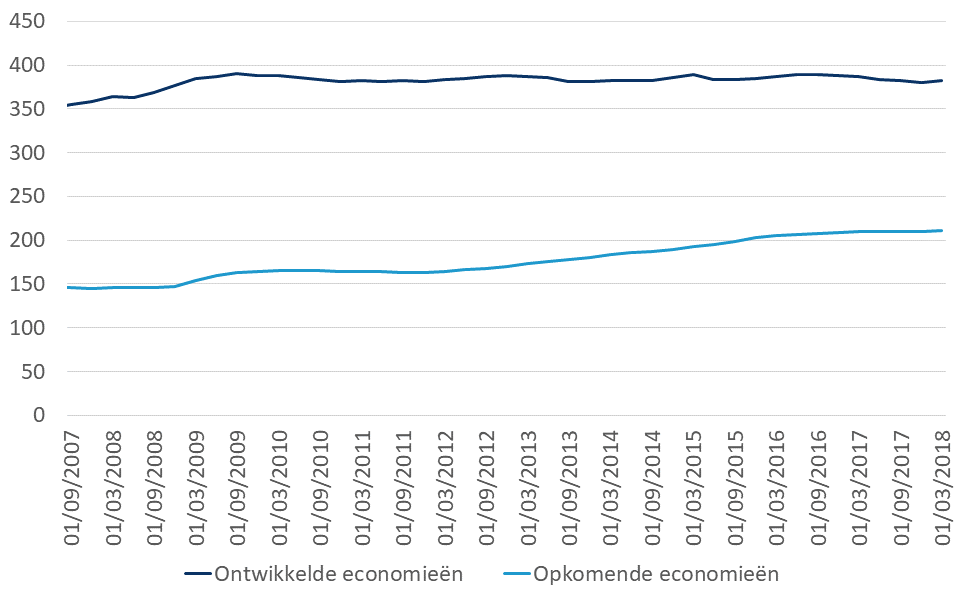

Het afgelopen decennium gingen schulden en economische groei hand in hand. Kredietverlening ondersteunde de groei in consumptie en vooral investeringen. De schuldgroei was echter aanzienlijk groter in opkomende economieën dan in het westen. In het westen daalde de relatieve schuldenlast zelfs lichtjes na de financiële crisis (Figuur 2). De schuldafbouw in de financiële sector speelde hierin een belangrijke rol, want ook in de westerse landen verhoogde de andere economische agenten hun schuldpositie de afgelopen 10 jaar.

Figuur 2 - Evolutie in schuld, opkomende markten vs westerse landen (in % van bbp, bbp gewogen gemiddelden)

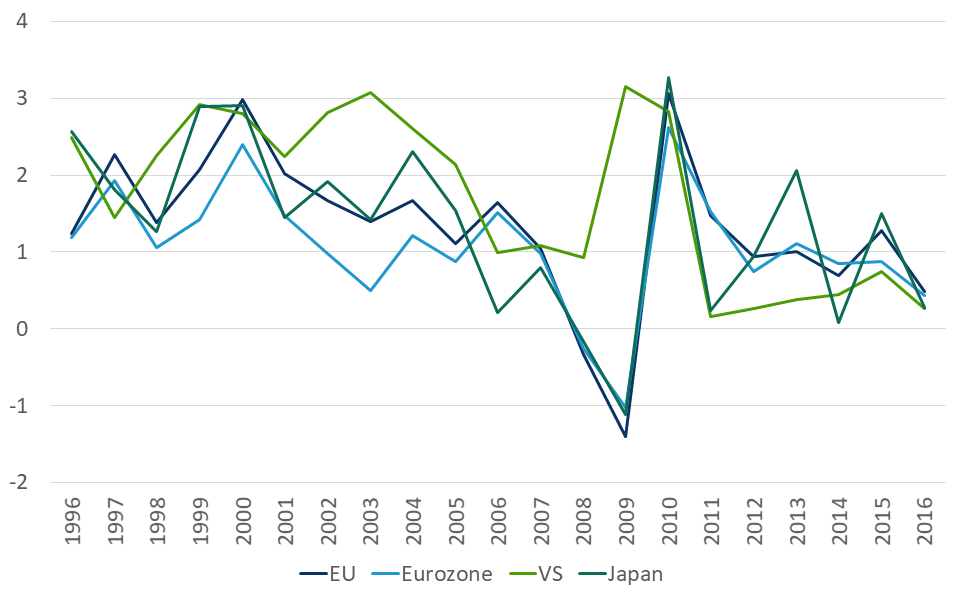

Vooral de bedrijfsschulden, exclusief de financiële sector, stegen sterk. Dat is uiteraard geen verrassing in een periode van geleidelijk economisch herstel na een diepe crisis. Bedrijfskrediet was de meststof voor de economische groei tijdens het herstel. Daarom zijn de stijgende bedrijfsschulden op zich geen reden tot bezorgdheid. De bedrijfswereld gebruikte de nieuwe schulden om te investeren in de toekomst. Uiteraard moeten de gefinancierde projecten dan wel bijdragen tot een hoger groeipotentieel op langere termijn. Anders dreigen hogere schuldniveaus onhoudbaar te worden, in het bijzonder wanneer de economie afkoelt of interestvoeten stijgen. Voor westerse landen is productiviteitsgroei de belangrijkste motor voor toekomstige potentiële groei. De recente evolutie in de westerse productiviteitsgroei stelt helaas zwaar teleur (Figuur 3). De jaarlijkse productiviteitsgroei daalde tot ongeveer 1%, veel minder dan in het recente verleden en onvoldoende om een sterke stimulans te geven aan de economische vooruitgang. Dit is verrassend in een tijdperk waarin radicale innovatie in artificiële intelligentie en digitalisering het nieuws beheerst. Het is duidelijk dat de nieuwste technologische evoluties zich nog niet hebben vertaald in een hogere productiviteitsgroei. Deze discrepantie tussen kredietgroei en dalende productiviteitsgroei roept vragen op over de kredietkwaliteit vanuit een macro-economisch perspectief. Kredietverlening is onvoldoende gefocust op productiviteitsverhogende investeringen. Terwijl dit een essentiële voorwaarde is om houdbare schuldposities op te bouwen. Daarom lijkt het belangrijker om op te roepen de kredietkwaliteit te bewaken in plaats van de schulden blindelings af te bouwen. Dit is geen eenvoudige opdracht. Financiële instellingen en de toezichthouders bewaken weliswaar de kredietkwaliteit omwille van het belang voor de macro-economische financiële stabiliteit. Maar deze controle is gebaseerd op financiële parameters en zeker niet altijd op de economische argumenten voor nieuwe investeringsprojecten. Uiteindelijk telt vooral de terugbetaling van toegekende kredieten. De macro-economische noden staan dus ver van de micro-realiteit. Economisch zou het verstandig zijn om een macro-economisch perspectief in te brengen in kredietbeleid, maar in de praktijk is dat moeilijk te implementeren. Niettemin kan en moet deze focus worden meegenomen in een duurzaam kredietbeleid.

Figuur 3 - Productiviteitsgroei (bbp per gewerkt uur) (USD, 2010 PPPs, jaarlijkse % verandering)

Waakzaamheid voor opkomende economieën

De lage productiviteitsgroei creëert bezorgdheid over de westerse schuldenberg. Andere kwaliteitsaspecten zijn dan weer van belang voor opkomende economieën. Vooral hun kwetsbaarheid ten opzichte van buitenlandse valuta en interestvoeten vormt een probleem. Heel wat opkomende economieën zijn daardoor blootgesteld aan de ontwikkelingen in westerse economieën, en vooral aan de VS. De combinatie van een USD appreciatie en stijgende Amerikaanse lange-termijnintrestvoeten bedreigen de opkomende markten met een hoge schuldgraad. Het is daarom geen verrassing dat Argentinië en Turkije de eerste slachtoffers zijn, maar ongetwijfeld zullen nog andere opkomende economieën volgen. Ongeveer een derde van alle schulden die tussen nu en 2021 vervallen, zijn uitgedrukt in USD. Ondanks de groeistimulans die kredietverlening biedt aan opkomende economieën, vereisen deze financiële uitdagingen een schuldreductie in de meeste markten.

Samengevat blijkt het verhaal van de wereldschuld heel wat genuanceerder dan het recentste IMF rapport doet uitschijnen. Het schuldenniveau bevindt zich op een historisch hoogtepunt, maar relatief ten opzichte van het bbp, is de schuld in de westerse wereld licht gedaald na de financiële crisis. Enkel in de opkomende economieën is er een sterke schuldopbouw. De reacties op deze situatie moeten dan ook genuanceerd en gedifferentieerd zijn. De westerse landen hebben nood aan een sterkere focus op kredietkwaliteit om het toekomstige groeipotentieel en de productiviteitsgroei te ondersteunen. De opkomende markten hebben nood aan een vermindering van de macro-economische onevenwichten in het algemeen en aan schuldafbouw in het bijzonder, zeker naarmate de financiële omstandigheden moeilijker worden.