Overschot op de lopende rekening van de EMU wijst op investeringstekort

Volgens het IMF zal het overschot op de lopende rekening van de eurozone ook in 2018 ruim boven 3% van het bbp liggen. Zo’n hoog externe overschot is voor de eurozone relatief nieuw. Naast een toename van het Duitse overschot weerspiegelt dat ook de herwonnen concurrentiekracht van een aantal kwetsbare eurolidstaten. Het hoge en aanhoudende overschot is echter niet ondubbelzinnig positief. Het is immers in belangrijke mate het gevolg van de zwakte van de Europese investeringsdynamiek, die de beschikbare spaarmiddelen onvoldoende benut. Dat structurele investeringstekort dreigt op termijn het groeipotentieel van de Europese economie te ondermijnen.

Grootste overschot ter wereld

De lopende rekening van de betalingsbalans van de eurozone vertoonde in 2017 een overschot van 3,5% van het bbp. Volgens de recentste voorspelling van het IMF zal het ook in 2018 ruim boven 3% liggen. In absolute termen is het externe overschot van de eurozone ondertussen het grootste van de wereld, groter dan dat van bijvoorbeeld China en Japan.

Beknopt samengevat meet het saldo van de lopende rekening, of kortweg het externe saldo, de inkomensstromen van een economie met het ‘buitenland’. Concreet omvat het de handelsbalans voor goederen en diensten, internatonale dividend- en rentebetalingen en de overige internationale transfers. Een economie met een overschot op de lopende rekening verdient per saldo meer aan haar transacties met het buitenland dan dat ze eraan uitgeeft.

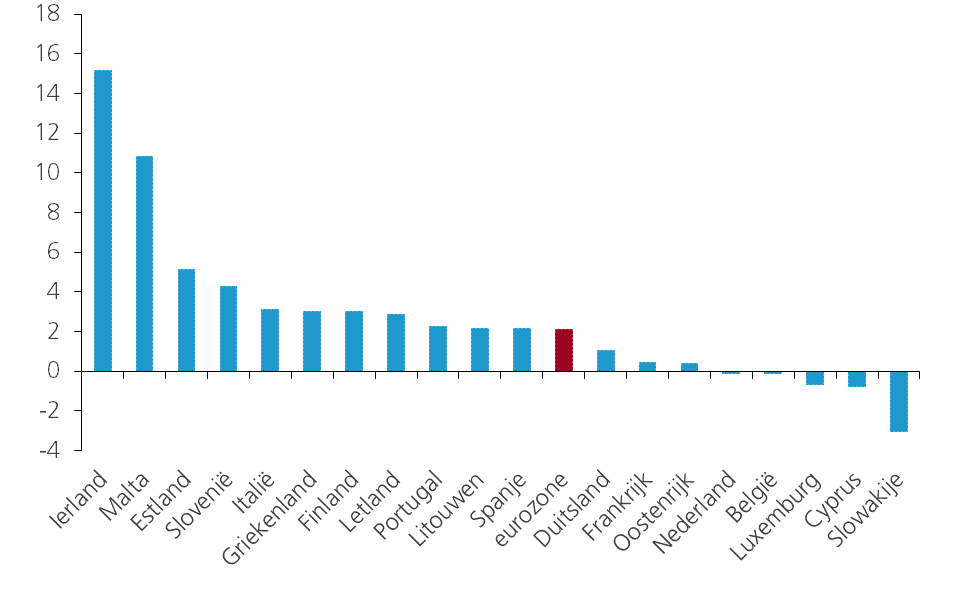

Zo’n overschot is voor de eurozone relatief nieuw. Tussen de invoering van de euro in 1999 en 2011 was de lopende rekening grosso modo in evenwicht. Pas daarna ontstond er een duurzaam overschot dat bovendien nog gestaag toenam. De belangrijkste bijdrage komt van het overschot op de handelsbalans voor goederen en diensten. Zoals blijkt uit figuur 1, was die verbetering niet enkel het gevolg van het verder toenemend Duits overschot, maar van een toename in de meeste eurolanden. Dat weerspiegelde onder meer de aanzienlijke begrotingsconsolidatie als reactie op de crisis van de overheidsfinanciën. De binnenlandse vraag en dus ook de invoergroei werd daardoor afgeremd. Bovendien voerden vooral perifere eurolanden aanzienlijke hervormingen door op hun arbeids- en productmarkten, om hun internationale concurrentiekracht te herstellen. Later, in 2014, droeg ook een aanzienlijke daling van de olieprijzen bij tot een daling van de Europese energiefactuur.

Figuur 1 - Wijziging van het saldo op de lopende rekening 2012-17 (in %-punten van het nationaal bbp)

Mercantilistisch dwaalspoor

Vanuit mercantilistische standpunt is het externe overschot van de eurozone een goede zaak. Het is immers een indicatie van de herwonnen concurrentiekracht van de economie van de eurozone. Dat is ook de redenering van de Duitse beleidsmakers, die daarmee het grote Duitse overschot op de nationale lopende rekening (circa 8% van het Duitse bbp) verdedigen.

Wanneer een extern overschot echter buitensporig groot en structureel wordt, kan het ook negatieve welvaartseffecten hebben. Dat geldt zowel voor de handelspartners van de betrokken economie, als voor haar zelf.Zo heeft het halsstarrig hoog Duitse extern overschot niet bijgedragen tot het economisch herstel van de crissislanden. Die moesten aanvankelijk hun externe tekorten immers eenzijdig terugdringen door een drastische beperking van de invoergroei, ten koste van economische groei. Een van de lessen die hieruit kunnen worden getrokken, is dat nu ook excessieve externe overschotten zoals de Duitse door de Europese Commissie als een overtreding van de regels van de Macroeconomic Imbalance Procedure worden beschouwd.

Investeringstekort

n een ‘gesloten’ economie (zonder internationale handel) zijn de totale besparingen en investeringen per definitie aan elkaar gelijk. In een ‘open’ economie kan een eventuele onevenwicht tussen beide worden opgevangen door transacties met het buitenland. Spaaroverschotten of -tekorten komen dan tot uiting in overschotten of tekorten op de lopende rekening van de betalingsbalans.

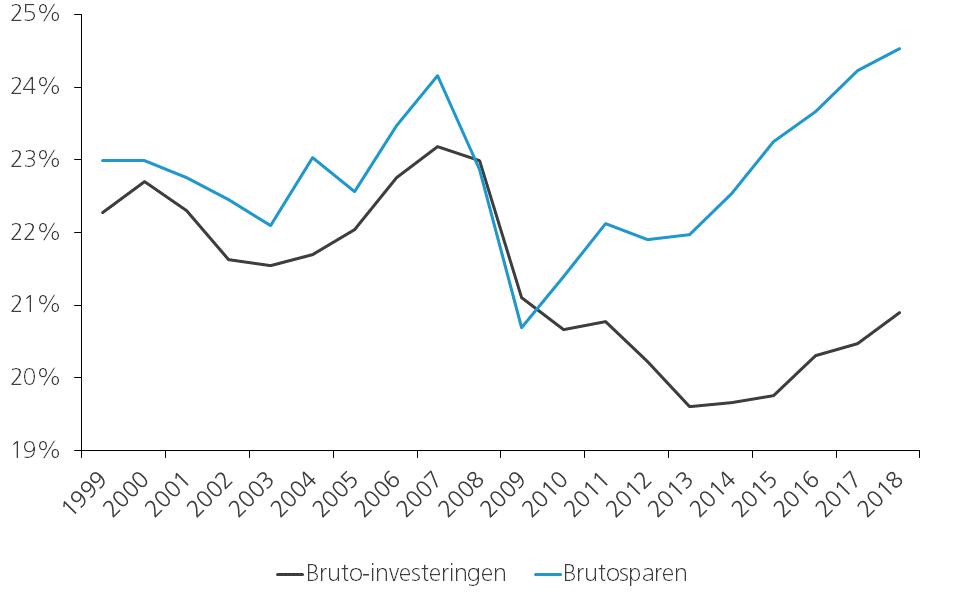

Zoals blijkt uit figuur 2, was de lopende rekening van de eurozone in evenwicht zolang de investeringen en besparingen gelijke tred hielden. De periode van het oplopend extern overschot valt grosso modo samen met de periode waarin de investeringsquote achterbleef. Terwijl de ‘nationale’ brutospaarquote haar precrisispeil opnieuw heeft overschreden, wordt de investeringskloof niet gedicht.

Figuur 2 - Bruto nationaal sparen en investeringen in de eurozone (in % van bbp)

Het overschot op de lopende rekening is bijgevolg in belangrijke mate een weerspiegeling van een gebrek aan investeringen. Dat heeft vroeg of laat onvermijdelijk negatieve gevolgen voor de productiviteitsgroei. Precies die productiviteitsgroei moet de komende jaren mee een tegengewicht bieden aan de economische gevolgen van de vergrijzing. De Japanse economie bewijst al geruime tijd dat dit een haalbare oplossing kan zijn.

Het is dan ook wenselijk dat een hogere investeringsquote in de eurozone, zowel in de private sector als in de overheidssector, het overschot op de lopende rekening de komende jaren opnieuw zal doen afnemen. Door de hogere investeringsvraag hoeft de economische groei daar op korte termijn zelfs niet onder te lijden. Op langere termijn zal dit bovendien het economisch groeipotentieel een broodnodige extra impuls geven.