Nederlandse economie: overvloed kleiner dan ze lijkt

De Nederlandse economie behoort al sinds 2014 tot de snelst groeiende grotere euro-economieën, terwijl de Belgische het gemiddelde van de eurozone in die periode zelden of nooit heeft gehaald. Die Nederlandse overvloed aan groei is echter grotendeels schijn, want ze weerspiegelt vooral het krachtiger herstel van de forse klappen tijdens de crisisperiode 2008-2013. Sinds de eeuwwisseling zijn beide economieën ongeveer even snel gegroeid. Nederland is bovendien erg kwetsbaar voor de huidige internationale groeivertraging, terwijl de extreem lage rente via de druk ervan op het pensioenstelsel de kwetsbaarheid nog vergroot. In tegenstelling tot de meeste andere eurolanden beschikt Nederland gelukkig over budgettaire ruimte om een groeivertraging op te vangen. Maar van overvloed is hier evenmin sprake. Voor Nederland stelt dat geen probleem, maar het illustreert hoe beperkt de ruimte is om via meer coördinatie het begrotingsbeleid in de eurozone te activeren.

Groeikampioen, of toch niet?

“Melk en honing, overvloed”, zo zingt Boudewijn de Groot over de Lage Landen. Macro-economische rapporten over Nederland roepen tegenwoordig spontaan dat beeld op. Met 2% (op jaarbasis, tegenover het vorige kwartaal) lag de reële bbp-groei in het tweede kwartaal van 2019 ruim dubbel zo hoog als het gemiddelde van de eurozone. Van de grotere eurolanden kende Nederland, na Spanje, sinds 2014 de sterkste economische groei. Ondanks de verwachte groeivertraging zal dat naar verwachting nog enige tijd zo blijven.

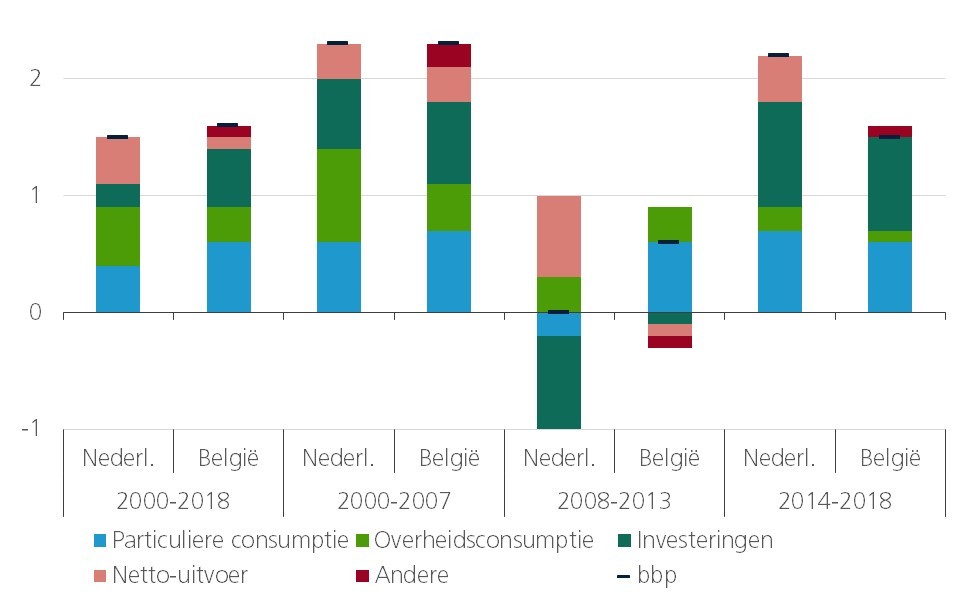

Deze groeiprestatie steekt ogenschijnlijk schril af tegen die van de Belgische economie. Die haalde in de voorbije jaren zelden of nooit het gemiddelde groeiniveau van de eurozone. Maar schijn bedriegt. In een wat ruimer tijdsperspectief oogt de Nederlandse groei immers veel minder spectaculair. Sinds de eeuwwisseling is de Belgische economie zelfs een zucht sterker gegroeid dan de Nederlandse (figuur 1).

Figuur 1 - Samenstelling van de economische groei (jaarlijkse gemiddelde wijziging van het reële bbp in procent en groeibijdrage van de vraagcomponenten in procentpunten)

In de pré-crisisjaren groeiden beide economieën exact even sterk. De sterke groei van de Nederlandse economie in de recente jaren is vooral het resultaat van het herstel van de rake klappen tijdens de crisisjaren 2008-2013. Terwijl de Belgische economie in die periode jaarlijks met nog gemiddeld 0,6% groeide, maakte de Nederlandse per saldo een pas op de plaats. Behalve met de internationale recessie had de Nederlandse economie toen ook te kampen met een vastgoedcrisis en kwam het pensioenstelsel onder druk door de - toen ook al - lage rente (zie verder). Een en ander resulteerde in een forse krimp van de investeringen, terwijl de gezinnen ook hun consumptie terugschroefden. Het herstel van beide vraagcomponenten zorgde in de recente jaren voor een inhaalbeweging. Die werd nog versterkt doordat de Nederlandse uitvoer meer dan de Belgische de vruchten plukte van de internationale hoogconjunctuur.

Kwetsbaar

Ook op tal van andere macro-economische parameters scoort Nederland beter dan België (zie ook: KBC Economische Opinie van 15 oktober 2018). Toch is de Nederlandse economie erg kwetsbaar voor de internationale groeivertraging. De recessie in de industrie slaat er nu al relatief hard toe. In tegenstelling tot België behoort Nederland tot de groep van (middel-)grote industrielanden waar de productie in de verwerkende nijverheid sinds eind 2018 krimpt. Meer onheil dreigt als de brexit slecht zou aflopen of de handelsoorlog zou escaleren. Als open economie is Nederland daarvoor erg kwetsbaar, net als België trouwens.

Via haar impact op het pensioensysteem vormt ook de lage rente een specifieke bedreiging. Het Nederlandse pensioenstelsel steunt immers in zeer belangrijke mate op een tweede pijler, waarin door sparen pensioenreserves worden aangelegd. Over het algemeen wordt het als een zeer degelijk systeem bestempeld, maar de extreem lage rente zet het toch onder druk. Ze tast de opbrengst van de belegde spaarpot aan en doet de actuele waarde van de toekomstige pensioenverplichtingen stijgen. Dat onevenwicht zet de pensioenfondsen ertoe aan om de uitkeringen te beperken of de bijdragen te verhogen. Zoiets tast uiteraard het vertrouwen en de koopkracht van de Nederlandse consument aan. Het systeem kwam al eens onder druk in de nasleep van de financiële crisis, met de terugval van de binnenlandse vraag als gevolg (zie hiervoor). De recente nieuwe dieptepunten van de rente en de verdere versoepeling van het ECB-beleid dreigen nu voor een herhaling van die geschiedenis te zorgen. De openlijke kritiek van de gouverneur van de Nederlandse centrale bank op de laatste beleidsbeslissingen van de ECB moet allicht ook tegen deze achtergrond begrepen worden.

Jubelbegroting

Anderzijds kreeg Nederland van ECB-voorzitter Draghi een complimentje omdat het met plannen voor een investeringsfonds gehoor schijnt te geven aan zijn oproep tot een soepeler begrotingsbeleid. Sinds 2016 stapelt Nederland overschotten op de overheidsbegroting op, waardoor de overheidsschuld dit jaar naar verwachting beneden 50% van het bbp zal dalen. Het land kan het zich dus permitteren om de budgettaire teugels te vieren, overigens als een van de weinige eurolanden, samen met Duitsland.

Op Prinsjesdag stelde de regering een begroting voor met extra uitgaven voor gezondheidszorg, onderwijs, politie en defensie. Ook het recente Pensioenakkoord zal voor meer uitgaven zorgen, terwijl het nieuwe klimaatbeleid zowel extra uitgaven als nieuwe lasten bevat. De gezinnen kunnen op een lastenverlaging rekenen. Het begrotingsoverschot zou volgens de raming van het Centraal Planbureau afnemen van 1,5% van het bbp in 2018 tot 0,3% van het bbp in 2020. Het structurele begrotingsoverschot van 0,7% van het bbp in 2018 zou afkalven tot een tekort van 0,4% in 2020. Daarmee blijft het net binnen de doelstelling op middellange termijn (MTO) van het Europese begrotingskader.

Onderuitputting

De verslechtering van het structurele begrotingssaldo met ruim 1% van het bbp suggereert een beduidende groei-impuls vanuit het begrotingsbeleid. Maar ook op dit vlak is de ‘overvloed’ misschien kleiner dan ze lijkt. Wegens capaciteitsbeperkingen en krapte op de arbeidsmarkt slaagt de Nederlandse overheid er immers niet in om de voorziene budgetten, bijvoorbeeld voor infrastructuurwerken, volledig uit te geven. De zogenoemde onderuitputting bedroeg in 2018 1,4% van de begrotingsuitgaven, tegenover gemiddeld 0,5% in 2010-2017 (bron: Centraal Planbureau). Ook voor 2019 en 2020 houdt het Planbureau met onderuitputting rekening.

Het beleid zal de beschikbare budgettaire ruimte dus maar volop kunnen aanwenden naarmate de economische groeivertraging productiecapaciteit vrijmaakt. Vanuit Nederlands perspectief is dat geen probleem, zelfs eerder een gezonde situatie. Vanuit Europees perspectief illustreert het evenwel hoe beperkt de mogelijkheden zijn om via meer coördinatie het begrotingsbeleid in de eurozone te activeren. Landen met nood aan een soepeler beleid hebben er meestal geen ruimte voor. Landen met budgettaire ruimte hebben er vaak minder dringende nood aan en botsen op capaciteitslimieten om de financiële ruimte aan te wenden.