Italië na de verkiezingen: nieuwe regering, zelfde plan?

In Italië maakt de leidster van de enige oppositiepartij tegen de ontslagnemende regering Draghi volgens de opiniepeilingen de grootste kans om na de parlementsverkiezingen van zondag 25 september 2022 premier te worden. Draghi was de architect van het Italiaanse Plan voor Herstel en Veerkracht. Dat moet het groeitekort van de Italiaanse economie - de achilleshiel van de torenhoge overheidsschuld - helpen wegwerken. Als de nieuwe premier de houdbaarheid van de Italiaanse overheidsfinanciën niet in gevaar wil brengen, heeft ze er dus alle belang bij om het plan verder uit te voeren. De omvangrijke financiële EU-steun én het feit dat de ECB het nakomen van de engagementen in het plan door de betrokken lidstaat als één van de voorwaarden stelt om haar nieuwe Transmission Protection Instrument in te zetten, kunnen daarvoor krachtige incentives zijn.

Italië kiest zondag een nieuw parlement. Hiermee komt allicht een einde aan de politieke carrière van huidig premier en voormalig ECB-voorzitter Draghi. Die betrad in februari 2021 het politieke forum, nadat de toenmalige fragiele regeringscoalitie er niet in slaagde om een Plan voor Herstel en Veerkracht in het kader van Next Generation EU op te stellen. Italië dreigde bijna 200 miljard euro (10,8% van het bbp) Europese subsidies en leningen te mislopen, alsook een unieke kans voor broodnodige economische hervormingen. Aan het hoofd van een regering van nationale eenheid – enkel Fratelli d’Italia deed niet mee – kon Draghi dat voorkomen. Met de financiële steun van de EU als lokaas werd een plan met niet minder dan 527 doelstellingen en mijlpalen in de steigers gezet.

Groeitekort

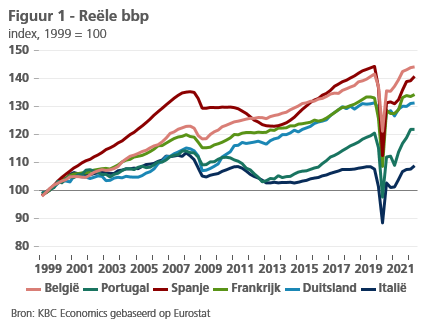

Die hervormingen zijn broodnodig om de overheidsschuld onder controle te houden. Na Griekenland heeft Italië (in procent van het bbp) de hoogste overheidsschuld in de eurozone: 152,6% van het bbp in het eerste kwartaal van 2022. Zoals in nagenoeg alle landen, zorgde de coronacrisis voor een forse toename van de overheidsschuld. Inmiddels blijkt dat de Italiaanse economie al bij al redelijk goed door de coronacrisis is gekomen. Het reële bbp lag in het tweede kwartaal van 2022 1,1% hoger dan vóór de pandemie. Dat is een wat zwakker herstel dan in België, maar vergelijkbaar met Frankrijk en Portugal, en beduidend beter dan in Spanje en zelfs Duitsland.

Het relatief krachtige groeiherstel na de coronacrisis is evenwel maar een magere troost in het licht van de ondermaatse groei van de Italiaanse economie sinds de eeuwwisseling (figuur 1). Reeds in het eerste decennium bleef die achter bij die in veel andere Europese landen. In het vorige decennium is de achterstand nog toegenomen. Bij het uitbreken van de pandemie begin 2020 was de economie nog steeds niet teruggekeerd naar het niveau van begin 2008, net vóór de financiële crisis. Die structureel zwakke economische groei is de achilleshiel van de Italiaanse overheidsfinanciën, temeer daar de Italiaanse economie vandaag bijzonder kwetsbaar is door de energiecrisis.

Sneeuwbaleffect

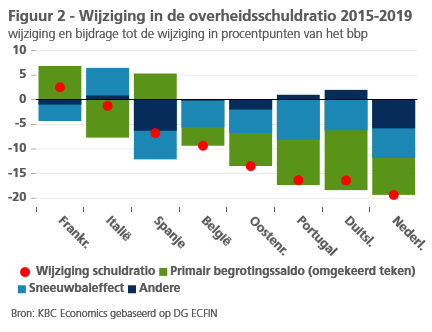

Figuur 2 toont de wijziging in de schuldratio van de overheid in de (middel)grote economieën van de eurozone tijdens de relatief gunstige economische periode vóór de pandemie (2015-2019). In nagenoeg alle getoonde landen is de schuldratio toen tamelijk sterk gedaald, maar nauwelijks in Italië. Enkel Frankrijk deed het slechter met zelfs nog een stijging.

Veranderingen in de schuldratio worden in hoofdzaak bepaald door het primaire begrotingssaldo (het saldo zonder de rentelasten op de overheidsschuld) en de rentelasten, beide uitgedrukt in procent van het bbp. Daarnaast spelen andere factoren, waaronder de aan- of verkoop van activa, een rol. Het primair begrotingssaldo is bepaald door het beleid en de impact van de conjunctuur. De verandering in de verhouding van de rentelasten tot het bbp hangt af van de verandering van de schuldratio in het voorgaande jaar, van de wijziging in de gemiddelde rente op de uitstaande schuld (de impliciete rente) en van de nominale groei van het bbp. Het samenspel tussen nominale bbp-groei en impliciete rente zorgt voor het sneeuwbaleffect. Als de groei hoger is dan de impliciete rente, ontstaat een neerwaarts effect op de schuldratio. Als de groei lager is dan de rente, is er opwaartse druk.

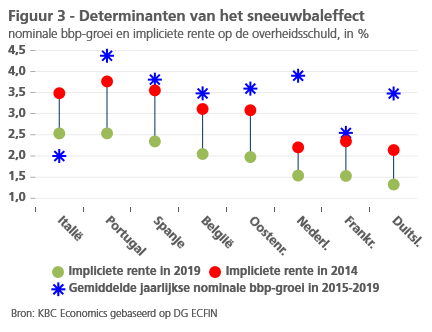

Figuur 2 toont ook dat in de getoonde relatief gunstige economische periode Italië het enige land was dat gebukt bleef gaan onder een ongunstig sneeuwbaleffect. Het neerwaartse effect van de primaire begrotingsoverschotten op de schuldratio werd er nagenoeg volledig door geneutraliseerd. Nochtans waren die overschotten significant. Enkel in Duitsland en Portugal waren ze groter (in procent van het bbp); in België veel kleiner, terwijl Frankrijk zelfs nog tekorten opstapelde. Het negatieve sneeuwbaleffect in Italië was vooral het gevolg van de lage nominale economische groei (figuur 3). De impliciete rente op de overheidsschuld bleef er weliswaar bij de hoogste van de getoonde landen, maar zoals overal daalde ze er tot een historisch dieptepunt onder impuls van de lage inflatie en het beleid van de Europese Centrale Bank. De economische groei bleef, zoals vanouds, evenwel ver achter bij alle andere landen.

Dit onderstreept de noodzaak om het groeipotentieel van de Italiaanse economie te versterken. De verdere uitvoering van het Plan voor Herstel en Veerkracht kan daarbij helpen. Daarvan is volgens het scorebord van de Europese Commissie slechts 10% gerealiseerd. Wanneer de leidster van de enige oppositiepartij premier wordt - volgens de opiniepeilingen is die kans groot - heeft ze er alle belang bij om het plan verder uit te voeren, althans wanneer ze de houdbaarheid van de overheidsfinanciën niet in gevaar wil brengen. De omvangrijke financiële EU-steun (ruim 70% is nog niet uitgekeerd) kan daarvoor een krachtige incentive zijn, net als het feit dat de ECB de inzet van haar nieuwe Transmission Protection Instrument onder meer afhankelijk heeft gemaakt van het nakomen door de betrokken lidstaat van de engagementen in het herstelplan.