De klimaatdiscussie in de ECB warmt op

De klimaatverandering speelt een toenemende rol in de discussie over de toekomstige beleidsstrategie van centrale banken. Op wereldschaal wordt dat debat ook wereldwijd omkaderd en ondersteund door het Network for Greening the Financial System (NGFS), met 83 leden waaronder de vier belangrijkste centrale banken wereldwijd (Fed, ECB, Bank of Japan en de Chinese centrale bank). Op Europees niveau maakt dat debat ook deel uit van de review van de beleidsstrategie van de ECB, waarvan de resultaten in de tweede helft van 2021 worden verwacht. Over een aantal aspecten, die voorvloeien uit de rol van de ECB als prudentiële toezichthouder, bestaat er binnen de ECB een zekere consensus. De aspecten die eerder gericht zijn op het monetair beleid zelf, zijn controversiëler en de aangevoerde argumenten zijn vaak ook principiëler.

Op 15 december 2020 trad de Amerikaanse centrale bank toe tot het Network for Greening the Financial System (NGFS). Dat is een wereldwijd netwerk van centrale banken, toezichthouders en internationale instellingen, dat werd opgericht op de Paris One Planet Summit van 12 december 2017.1 De doelstelling van het NGFS is “het delen van best practices, het bijdragen tot het risicomanagement in verband met het klimaat en milieu en het mobiliseren van mainstream financieringsbronnen voor de transitie naar een duurzame economie”.

Met de toetreding van de Fed eind 2020 (op het einde van het Trump-presidentschap) zijn nu alle grote centrale banken (de Fed, de ECB, de Bank of England, de Bank of Japan en de Chinese centrale bank) lid van het NGFS. Ook vele individuele centrale banken uit het Eurosysteem (ESCB), waaronder de Nationale Bank van België, maken er deel van uit. De groei van het aantal leden van 8 bij de start tot actueel 83 (en 13 waarnemers – waaronder BIS, IMF OECD en World Bank), betekent volgens het NGFS dat nu alle wereldwijd systeemrelevante financiële instellingen onder toezicht staan van leden van het NGFS.

Klimaatverandering en monetaire politiek

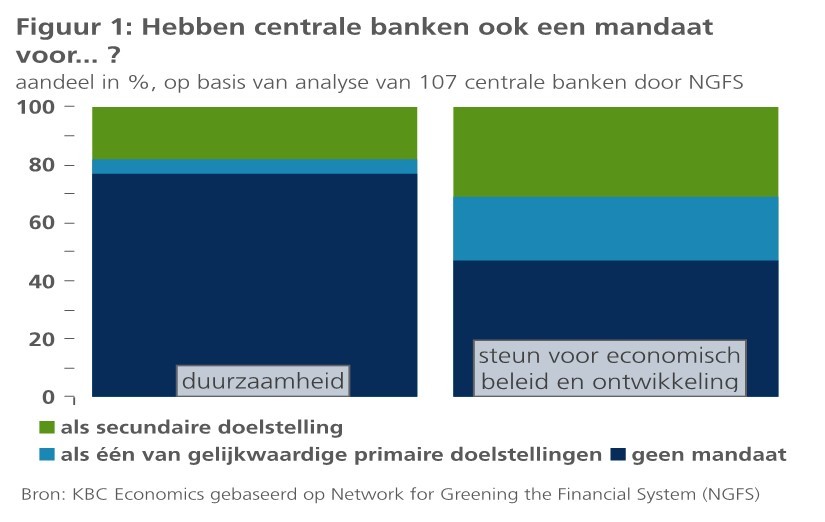

De groeiende rol van het NGFS illustreert het snel toenemende gewicht van de klimaatproblematiek in de discussie over de toekomstige rol van het monetair beleid terzake (zie ook figuur 1 voor de mogelijke ruimte voor de klimaatproblematiek in het mandaat van centrale banken). ECB-voorzitster Lagarde herhaalde in december nogmaals dat de impact van de klimaatverandering een prominente rol zal spelen in de lopende beleidsreview van de ECB, die allicht in de tweede jaarhelft van 2021 tot conclusies zal leiden. De impact van klimaatverandering op het monetair beleid is allicht een van de meer controversiële agendapunten, samen met de evaluatie van de definitie van de inflatiedoelstelling zelf.

De onderbouwing van de relevantie van de versnellende klimaatverandering voor het monetaire beleid is onder meer gebaseerd op de volgende elementen (zie o.m. Coeuré (lezing 8 November 2018)). Klimaatgerelateerde gebeurtenissen verhogen de algemene economische volatiliteit en kunnen zo het (tijdig) identificeren van economische schokken voor centrale banken bemoeilijken. Zo’n identificatie is des te belangrijker, aangezien klimaatgerelateerde gebeurtenissen vaak permanente aanbodschokken zijn. In tegenstelling tot vraagschokken zorgen zij voor een afruil door de centrale bank tussen het stabiliseren van de inflatie en van de economische groei. De meeste klimaatgerelateerde schokken zullen waarschijnlijk vrij hardnekkig zijn. In tegenstelling tot tijdelijke schokken bieden meer permanente schokken de centrale banken minder ruimte om aan de zijlijn te blijven. Ten slotte worden door de klimaatverandering extreme schokken waarschijnlijker. Die ‘vette staarten’ in de waarschijnlijkheidsverdeling van schokken worden in de hand gewerkt door het feit dat klimaatgerelateerde risico’s mogelijk meer systemisch (gecorreleerd) en minder land- of sectorspecifiek zijn. Centrale banken zijn in principe goed gewapend om dergelijke symmetrische (systemische) schokken op te vangen. Maar om daarop gepast te reageren, zullen centrale banken in de toekomst allicht vaker meer uitgesproken beleidswijzigingen moeten doorvoeren.

De verschillende aankoopprogramma’s van de ECB passen in dit kader. Ze dienen in de eerste plaats om het economisch herstel te ondersteunen en om de inflatie opnieuw in de richting van de beleidsdoelstelling van net onder 2% te brengen. Daarnaast faciliteren ze ook de financiering van de Europese budgettaire stimuleringspakket SURE en het Next Generation EU herstelfonds, de hoeksteen van het EU-klimaatbeleid. De rol van de ECB hierin is consistent met haar statuut dat bepaalt dat de ECB het algemeen beleid van de EU dient te ondersteunen, zolang aan de voorwaarde van prijsstabiliteit is voldaan.

Daarnaast is er binnen de ECB een brede consensus dat ze als prudentiële toezichthouder ervoor kan zorgen dat financiële instellingen in hun risicoanalyses volledig rekening houdt met de impact op het klimaat (zie o.m. Schnabel (lezing 28 september 2020)). Dat kan - volgens de ECB - de correcte prijszetting van financiële instrumenten bevorderen. Weinig controversieel lijkt ook dat de ECB de werkelijke klimaatrisico’s vertaalt naar de gehanteerde ‘haircuts’ voor het onderpand die ze toepast wanneer ze geld uitleent aan commerciële banken.

Er is op dit moment echter geen consensus binnen de Raad van Bestuur van de ECB over de vraag of bepaalde bedrijfsobligaties moeten worden uitgesloten als onderpand, enkel en alleen als gevolg van de sector waarin de emittent actief is. De vraag stelt zich ook of de ECB in het kader van haar ‘Corporate Sector Purchase Programme’ aankopen van activa uit bepaalde sectoren dient uit te sluiten of te beperken in vergelijking met hun aandeel in de markt. ECB-bestuurster Schnabel stelt de ‘marktneutraliteit’ van het ECB-aankoopprogramma in vraag, en zit daarmee op dezelfde lijn als ECB-voorzitster Lagarde. Schnabel argumenteert dat er marktfalingen zijn die de ECB kan corrigeren, zoals de gebrekkige informatie over de economische activiteit van een obligatie-emittent, en het gebrek aan een algemeen geldende ‘correcte’ kostprijs voor CO2-emmissie. Schnabel pleitte er ook voor om bepaalde obligaties van het ECB-aankoopbeleid uit te sluiten om te vermijden dat de ECB projecten financiert die in strijd zijn met de EU-doelstelling van CO2-neutraliteit tegen 2050. Dit tweede argument heeft echter op zich niets meer te maken met de correctie van marktfalingen.

Volgens de voorzitter van de Bundesbank Weidmann is het echter niet de taak van de ECB om bepaalde sectoren - door een gericht aankoopbeleid - te penaliseren of te promoten, ook niet om marktfalingen of gebrek aan politieke beslissingen te corrigeren (FT-opinie 19 November 2020). Op die manier zouden centrale banken hun onafhankelijkheid ondermijnen. De aankoopprogramma’s van de ECB dienen voor Weidmann enkel als middel om prijsstabiliteit te bereiken, en mogen zelf geen eigen, bijkomende marktverstoringen creëren. Ook buiten de ECB zijn er kritische stemmen. De voorzitter van het Duitse onderzoeksinstituut Ifo, Clemens Fuest, kon zich niet vinden in de taxonomie van de EU van financiële activa op basis van hun duurzaamheid (FAZ 22 oktober 2020). Volgens hem is dit een bureaucratische indeling van de economie, die leidt tot een planeconomie en een sturing van de kapitaalallocatie.

De conclusies van de beleidsreview van de ECB staan met andere woorden nog verre van vast. In het bijzonder is er nog geen consensus over hoe ver de mogelijke implicaties van de klimaatproblematiek op de verschillende aspecten het ECB-beleid reiken. Het is precies om dergelijke discussies te ondersteunen, te kaderen en te coördineren en om een coherente aanpak wereldwijd te stimuleren dat het Network for Greening the Financial System een belangrijke rol kan spelen.

1 Acht centrale banken en toezichthouders richtten het NGFS op: de Banco de Mexico, de Bank of England, de Banque de France en de Autorité de Contrôle Prudentiel et de Résolution (ACPR), De Nederlandsche Bank, de Deutsche Bundesbank, de Finansinspektionen (de Swedish FSA), de Monetary Authority of Singapore, en de People’s Bank of China.