Kwetsbaarheden en zwaktes van de opkomende economieën

- Waarom staan de opkomende markten in de schijnwerpers?

- Welke landen hebben de grootste onevenwichtigheden?

- Wat zijn de gevolgen?

Lees de publicatie hieronder of klik hier om de PDF te openen

De opkomende economieën hebben de afgelopen maanden een klap gekregen. De munten van Argentinië en Turkije hebben dit jaar al respectievelijk 54% en 39% van hun waarde verloren tegenover de USD. Beide landen domineerden dan ook de krantenkoppen. Toch zijn zij niet de enige opkomende landen die van de toegenomen marktvolatiliteit last hebben gehad. Zulke volatiliteit komt in de opkomende wel vaker voor wanneer de Amerikaanse Federal Reserve volop bezig is haar beleid te verkrappen. Nu de rentevoeten in de VS gestegen zijn en naar verwachting verder zullen stijgen, is het voor sommige opkomende economieën moeilijker om zich op de internationale kapitaalmarkten te (her)financieren. Bovendien kan een verlies aan marktvertrouwen en de daarmee gepaard gaande druk op de munt aanzienlijke gevolgen hebben voor de economische groei, vooral wanneer de centrale bank ertoe gedwongen wordt de rente te verhogen om de financiële stabiliteit te vrijwaren. Het loont dus de moeite om even stil te staan bij de kwetsbaarheid van de verschillende opkomende economieën en de mogelijke gevolgen van verdere marktturbulentie.

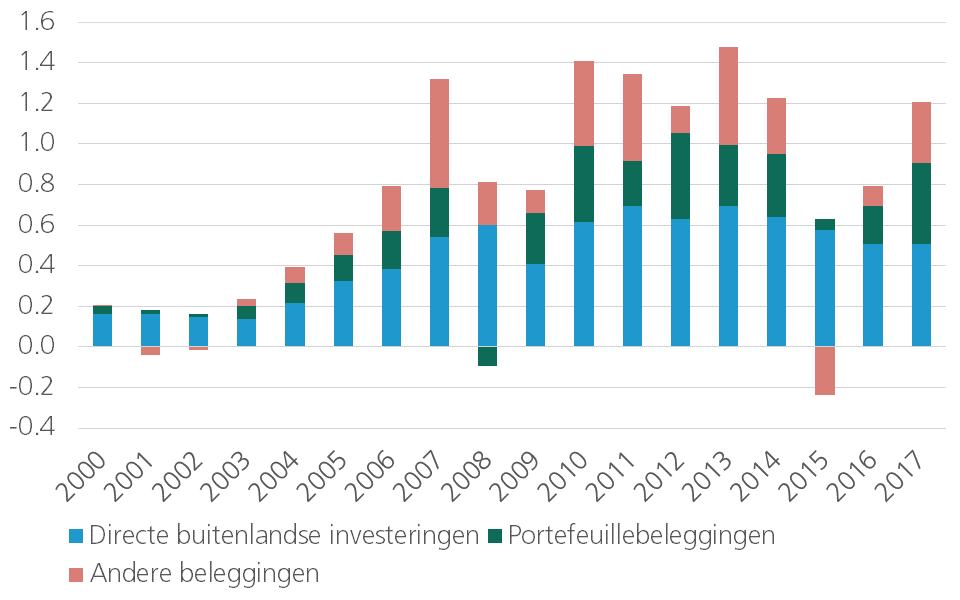

Na de financiële crisis hebben belangrijke centrale banken, zoals de Federal Reserve en de ECB, de rentevoeten verlaagd tot nul procent (of zelfs lager). Jarenlang hebben zij een onconventioneel beleid met kwantitatieve versoepeling gevoerd. Dat zorgde ervoor dat ook opkomende economieën in deze periode aanzienlijk vlotter toegang hadden tot de financiële markten. De kapitaalstromen naar de opkomende markten herstelden zich en bleven, op een dip in 2015-2016 na, sterk tot korte tijd geleden (figuur A). Veel opkomende economieën hebben daarbij aanzienlijke schuldposities opgebouwd, gedeeltelijk in vreemde valuta's.

Figuur A - Kapitaalstromen naar (+) en uit (-) opkomende economieën (biljoen USD)

Nu is Federal Reserve volop haar beleid aan het verkrappen: ze verhoogt de beleidsrente en is begonnen met de afbouw van haar balanstotaal, dat door de kwantitatieve versoepeling fors was gegroeid. Ook de ECB zal haar maandelijkse programma voor de aankoop van activa tegen eind 2018 beëindigen, hoewel ze naar verwachting pas na de zomer van 2019 de rente een eerste keer zal verhogen. Nu de rentetarieven wereldwijd stijgen, de USD verstevigt en de financiële voorwaarden strenger worden, lijken de financiële markten zich opnieuw te beraden over de vraag of de 'zoektocht naar rendement' van de voorbije jaren niet heeft geleid tot een verkeerde allocatie van middelen.

Als gevolg van deze bezorgdheid is er sinds het begin van het jaar netto minder kapitaal naar de opkomende markten gestroomd. Landen worden geconfronteerd met een plotse vermindering of zelfs een omkering van de kapitaalstromen en krijgen moeilijker toegang tot internationale financiering. Dit betekent dat macro-economische onevenwichtigheden, zoals het tekort op de lopende rekening of het begrotingstekort, zeer snel moeten worden weggewerkt. Als de markten bijvoorbeeld een drastische aanpassing van het tekort op de lopende rekening noodzakelijk maken, moet het land zijn invoer terugschroeven of de uitvoer opdrijven. Een zwakkere munt helpt dan voor beide. Het is dan ook niet verwonderlijk dat de opkomende landen met de grootste onevenwichtigheden dit jaar over het algemeen de grootste druk op hun munt hebben gehad.

Niet alle financieringsbronnen voor de opkomende markten zijn echter dezelfde. Zoals blijkt uit figuur A, zijn buitenlandse directe investeringen (BDI) doorgaans veel stabieler dan volatiele portefeuillebeleggingen. Landen die meer afhangen van portefeuillebeleggingen zijn daardoor kwetsbaarder voor een plotselinge verandering in het risicosentiment. De vrees voor verdere verliezen op hun beleggingen kan de houders van schuld van opkomende economieën er verder toe aanzetten hun beleggingen te verkopen of hun valutarisico's af te dekken. Dat zet de munt extra onder druk. Het betekent dat ook landen wier schuld in relatief grote mate door niet-ingezetenen wordt aangehouden, kwetsbaarder zijn.

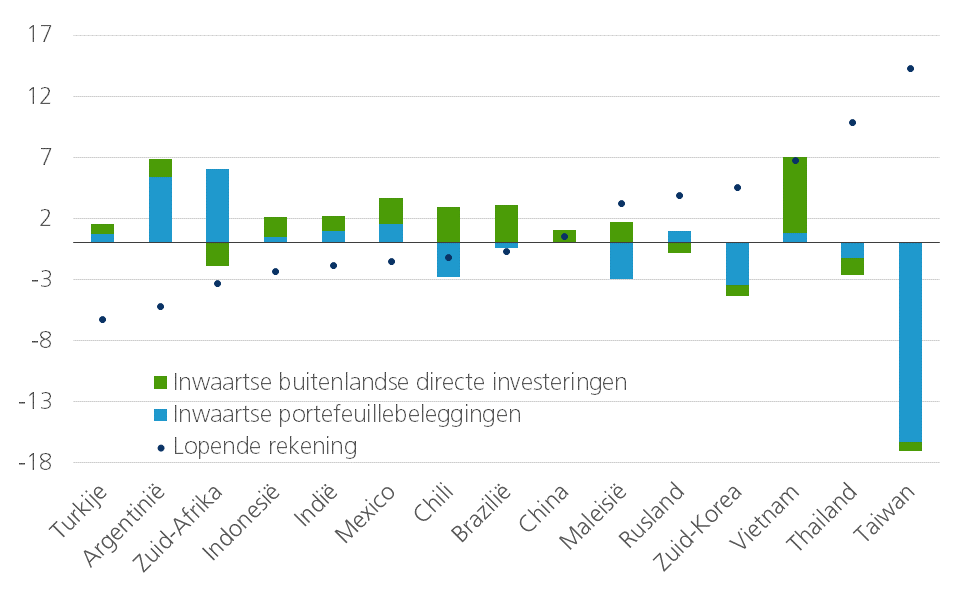

Zoals te zien is in figuur B, hebben de Argentijnse peso (ARS), de Turkse lira (TRY), de Braziliaanse real (BRL), de Zuid-Afrikaanse rand (ZAR), de Russische roebel (RUB), de Indiase roepie (INR), de Chileense peso (CLP) en de Indonesische roepie (IDR) dit jaar allemaal fors aan waarde ingeboet tegenover de Amerikaanse dollar (9% of meer). In veel gevallen hebben de centrale bank en andere autoriteiten moeten ingrijpen om de munt te stabiliseren. Voor landen als Argentinië en Turkije zijn specifieke factoren aan het werk, zoals een reputatie van schuldverwerping of een vervaging van de politieke normen. Maar al deze economieën hebben gemeen dat ze kampen met aanzienlijke onevenwichtigheden of een kwetsbaar financieringsmodel hebben. Zo hebben Turkije, Argentinië, Zuid-Afrika en Indonesië allemaal een tekort op hun lopende rekening van meer dan 2% van het bbp. Voor de financiering van deze tekorten zijn Argentinië en Zuid-Afrika bovendien erg afhankelijk van portefeuillebeleggingen (figuur C).

Figuur B - Wisselkoers van de munten van opkomende economieën (procentuele wijziging t.o.v. de USD per 18 sept. 2018)

Figuur C - Betalingsbalans (som van de vier meest recente kwartalen, in % van het bbp)

Verschillende van de landen waarvan de munt de afgelopen maanden het hardst is getroffen, hebben ook aanzienlijke begrotingstekorten, een hoge overheidsschuld of beide. Bovendien staat een niet te verwaarlozen deel van die overheidsschuld in verscheidene landen uit in USD, net als de bedrijfsschuld (figuur D). In veel opkomende economieën zijn de internationale reserves meer dan voldoende om de buitenlandse schuld op korte termijn te dekken. De Argentijnse en Turkse reserves zijn echter maar net voldoende of ontoereikend voor de dekking van de buitenlandse schuld op korte termijn.

Figuur D - Deviezenschuld (Q1 2018, in procent van het bbp)

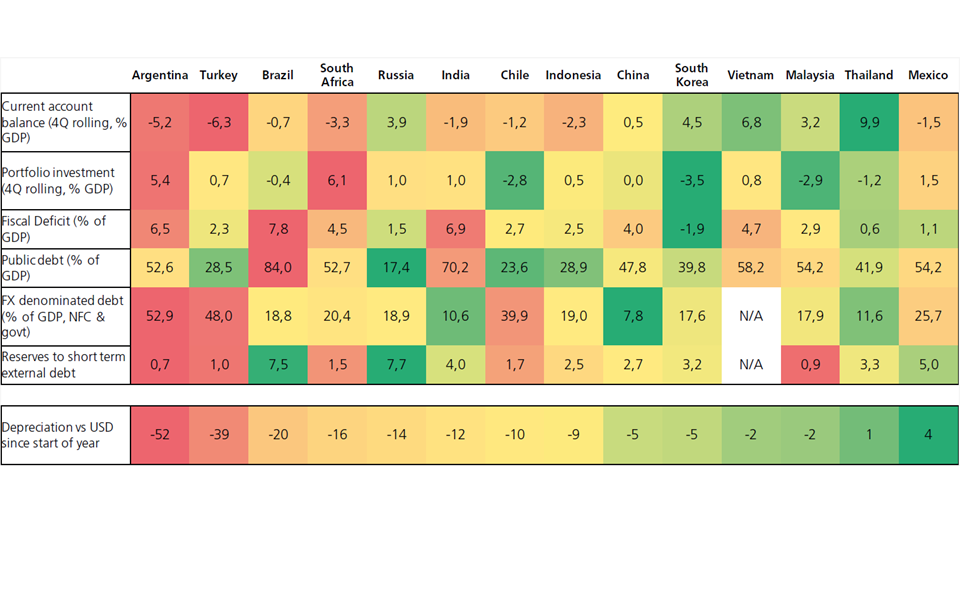

Figuur E illustreert dat, alles bij elkaar genomen, het niet zo verwonderlijk is dat de verschillende opkomende economieën de grootste marktturbulentie dit jaar met wisselend succes hebben doorstaan. Verschillende opkomende economieën hebben opmerkelijke zwakke punten, maar het is ook zonneklaar dat die van Argentinië en Turkije, landen die duidelijk in een crisissituatie zijn terechtgekomen, veel omvangrijker zijn. Bovendien presteren veel andere opkomende economieën op verschillende maatstaven veel sterker dan tijdens vroegere crisisperiodes. Dat heeft te maken met het feit dat de meeste van deze landen hun vroegere vaste wisselkoerskoppeling aan de dollar hebben vervangen door een wisselkoersregime van vrij zwevende of beheerst vlottende wisselkoersen. Dit vergemakkelijkt de noodzakelijke economische aanpassingen. Het impliceert ook dat het feit dat de opkomende economieën op de financiële markten onder vuur liggen, niet noodzakelijk moet betekenen dat de crisisomstandigheden van het ene land alle andere landen zullen besmetten.

Figuur E - Risicomap opkomende economieën

De autoriteiten in de opkomende economieën hebben wel degelijk beleidsinstrumenten om zich tegen de marktvolatiliteit te verweren. Verschillende hebben gereageerd met een renteverhoging, zijn tussenbeide gekomen op de valutamarkten en hebben een begrotingssanering voorgesteld. De Argentijnse en Turkse centrale bank hebben sinds het begin van het jaar de rente al, respectievelijk, met maar liefst 3125 en 1600 basispunten verhoogd. Zij zijn echter niet de enige. Om de ergste verzwakking van de roepia sinds 1998 tegen te gaan, heeft de Indonesische centrale bank de rentevoeten met 125 basispunten verhoogd. Ze heeft ook geïntervenieerd in de markt met de verkoop van deviezenreserves en de aankoop van obligaties in lokale munt. Ook de centrale bank van India heeft haar beleidsrente verhoogd, terwijl de Centrale Bank van Brazilië de cyclus van monetaire versoepeling heeft onderbroken in reactie op de verzwakking van de Braziliaanse real.

Dergelijke acties zijn echter niet zonder gevolgen. Opdrogende kapitaalstromen, de daaruit voortvloeiende nood om macro-economische onevenwichtigheden terug te dringen en renteverhogingen ter ondersteuning van de munt, kunnen de economische groei fors afremmen. Deze verzwakking doet zich voor op een moment dat verschillende opkomende economieën inzake economische groei al met kopwind te kampen hebben. Sommige kennen slechts een moeizaam economisch herstel, dat gemakkelijk kan worden gefnuikt door nieuwe negatieve ontwikkelingen. De toegenomen onzekerheid als gevolg van de escalerende handelsconflicten, vooral tussen de VS en China (maar ook tussen de VS en de EU en naar aanleiding van de NAFTA-heronderhandelingen), weegt ook op het marktsentiment ten opzichte van de opkomende economieën. Extra tarieven tussen de VS en China, bijvoorbeeld, zouden ook een impact kunnen hebben op kleinere Aziatische economieën die sterk geïntegreerd zijn in de Chinese uitvoerwaardeketens.

Daarom staan de opkomende economieën waarschijnlijk nog enige tijd voor een moeilijke periode. Gezien de sterke dollarkoers en de verscheidenheid aan voortdurende onzekerheden zullen economieën met nog macro-economische aanpassingen voor de boeg waarschijnlijk geconfronteerd blijven met druk vanuit de financiële markten of zwakkere economische groei. Het is echter duidelijk dat sommige opkomende economieën veel sterker staan dan andere. Marktdruk betekent niet dat een economie in een crisis terechtkomt. Het blijft evenwel een risico dat het sentiment ten opzichte van de opkomende economieën volledig zou verzuren. Dat zou de kapitaalstromen plotseling volledig kunnen doen opdrogen en de munten doen kelderen. Maar voor de meeste economieën lijkt de turbulentie op dit moment toch niet meer dan turbulentie te zijn.