Duitsland moet een klein beetje Italiaanser worden

Terwijl de Italiaanse regering aftast hoe ver ze over de Europese schreef kan gaan met het vieren van de budgettaire teugels, laat de Duitse regering beschikbare ruimte voor een stimulerend begrotingsbeleid deels onbenut. In de mate dat de Duitse economie momenteel op volle toeren draait, lijkt dat economisch een juiste beleidskeuze. Maar bij nader inzien kan de Duitse economie meer stimuli gebruiken om het onderliggend groeipotentieel te versterken. Economisch is dat een betere visie om de vergrijzingskosten op te vangen dan die van de schwarze Null. Een soepeler begrotingsbeleid kan ook helpen bij de afbouw van het gigantische overschot op de lopende rekening van de Duitse betalingsbalans. Dat zou voor andere eurolanden een gunstigere economische omgeving creëren voor verdere noodzakelijke sanering. Als de Italianen lid willen blijven van de eurozone, moeten ze een beetje Duitser worden. Het zou daarbij helpen mochten Duitsers nu een beetje Italiaanser zijn.

Keurslijf

Het Europese begrotingskader dwingt de EU-lidstaten in een keurslijf. Voor de eurozone als geheel komt daardoor erg moeilijk een gepast begrotingsbeleid tot stand, zeker als de economische groei- en overheidsschulddynamiek van de lidstaten niet gelijk lopen. Dat is vandaag het geval. Landen als Italië en Frankrijk kampen nog met een negatieve (of uiterst kleine positieve) output gap (het verschil tussen de gerealiseerde en de op termijn houdbare output). Voor hen kan een wat soepeler begrotingsbeleid aangewezen zijn. Maar gelijktijdig zijn het twee landen die zich wegens hun hoge overheidsschuld geen expansief begrotingsbeleid kunnen veroorloven. Omwille van de stabiliteit van de eurozone vergt het Europees begrotingskader van hen strikte begrotingsdiscipline.

Een en ander maakt de beoordeling van de ontwerpbegrotingen 2019 voor de Europese Commissie een delicate job (Economische Opinies, 20 sept. 2018). Ongeruste, zelfs boze ogen zijn daarbij op Italië gericht. In veel kringen wordt het spaarzame Duitsland gelijktijdig opgehemeld als gids. Toch passen ook bij het Duitse begrotingsbeleid kritische kanttekeningen, waarop het IMF, de ECB en de EC al herhaaldelijk hebben gewezen.

Schwarze Null

Duitsland kan zich een stimulerend begrotingsbeleid permitteren. Het heeft een structureel begrotingsoverschot en dankzij de dalende overheidsschuld en lage rente - zelf het gevolg van het soepele beleid van de ECB en de Duitse status van ‘veilige haven’ voor beleggers - bedragen de rentelasten er nu minder dan 1% van het bbp. Er is dus ruimte zat om de economie te stimuleren. Maar op het eerste gezicht heeft het land daaraan conjunctureel niet de minste nood. Ondanks de recente sputtering is de economische groei er sterker dan houdbaar op lange termijn. Dat blijkt onder meer uit de historisch zeer lage werkloosheidsgraad.

De Duitse beleidsmakers kijken veeleer vooruit en merken dat ze nog meer dan in veel andere landen met vergrijzingskosten zullen worden geconfronteerd. Daarvoor willen ze nu al sparen. Politiek wordt dat vertaald in de obsessie met de schwarze Null: de overheidsbegroting mag niet in de rode cijfers duiken; ze moet ten minste in evenwicht zijn. Zo’n focus op sparen is een gezonde economische reactie voor individuen met grote verwachte toekomstige uitgaven. Voor een economie als geheel is dat evenwel maar de helft van het antwoord. Vergrijzingskosten kunnen immers maar worden gefinancieerd, als het economisch draagvlak ook in de toekomst voldoende groot blijft. Daartoe moet het spaargeld in productieve investeringen worden omgezet. Daarin schiet Duitsland tekort. Het boekt jaar na jaar recordoverschotten op de lopende rekening van de betalingsbalans. Die weerspiegelen de sterke internationale concurrentiekracht van Duitsland, maar ook het feit dat spaargeld onvoldoende wordt aangewend voor investeringen in de Duitse economie. In het bijzonder de overheidsinvesteringen behoren er tot de laagste in de wereld (in procent van het bbp).

Voorzichtig expansief

De nieuwe regering keurde op 6 juli 2018 haar financieel plan tot 2022 goed; en meteen ook de ontwerpbegroting 2019, die nu bij de Europese Commissie ligt. Over de ganse regeerperiode zal zij de fiscale en para-fiscale lasten gecumuleerd met 1,4 procentpunt van het bbp verminderen en de uitgaven met 2,5 procentpunten verhogen. Vooral de gezinnen zullen van de lastenverlaging genieten; een deel ervan is toegespitst op beter betaalbare huisvesting. Extra uitgaven gaan onder meer naar onderwijs, onderzoek, universiteiten, kinderopvang en digitalisering. Die moeten de economie sterker maken.

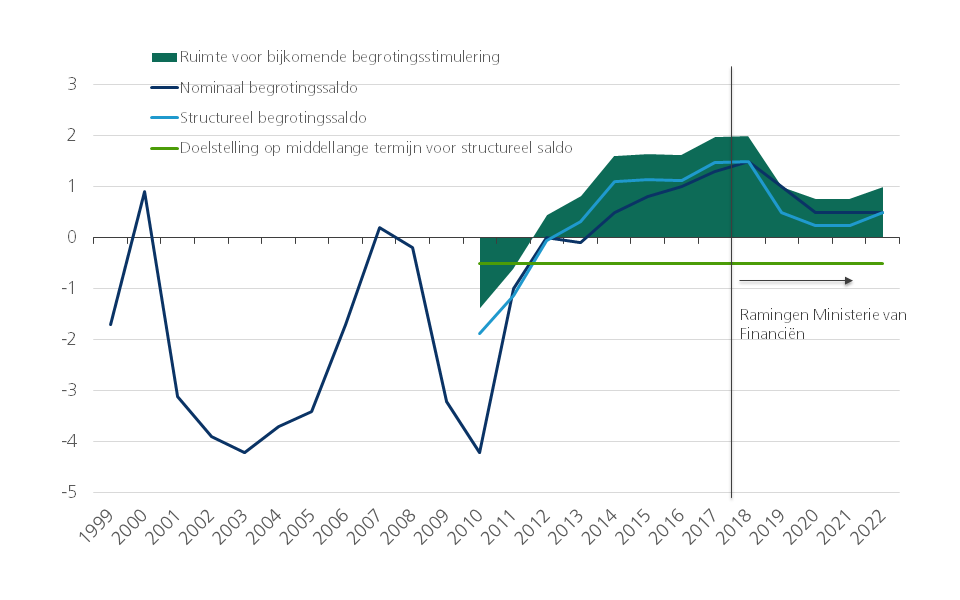

Het meerjarenplan betekent een versoepeling van het Duitse begrotingsbeleid. Toch brengt het de schwarze Null nooit in gevaar. Het begrotingsoverschot zou dalen van naar verwachting 1,5% van het bbp in 2018 tot 0,5% in 2020 en nadien stabiliseren (figuur 1). De ontwikkeling van het structurele begrotingssaldo1 geeft een beter beeld van de beleidsimpact. De regering verwacht dat de begroting van de gezamenlijke Duitse overheden (de federale overheid, de Länder, de lokale overheden en de sociale zekerheid) in 2018 zal afsluiten met een structureel overschot van 1,5% van het (potentiële) bbp. Dat betekent dat er een marge voor begrotingsstimulering van ongeveer 2 procentpunten van het bbp ontstaat. Daarvan blijft een groot deel onbenut. Het structurele overschot zal immers slechts afnemen tot 0,5% in 2019 en 0,25% in 2020 en 2021. In 2022 zou het alweer toenemen tot 0,5% van het (potentiële) bbp. De regering zal de Duitse economie dus wel versterken, maar gaat minder ver dan ze zou kunnen.

Figuur 1 - Begrotingsaldi gezamenlijke overheid Duitsland (in procent van het (potentiële) bbp)

Gemiste kans

Door begrotingsruimte niet te benutten, laat de regering kansen liggen om een nog sterker economisch draagvlak te creëren voor de opvang van de vergrijzingskosten. Ze verzaakt ook aan haar verantwoordelijkheid in de muntunie. Volgens de procedure over de macro-economische onevenwichtigheden, vraagt het grote overschot op de Duitse lopende rekening evenzeer om correctie als tekorten. Hoe meer Duitsland de vraag stimuleert, hoe meer daarvan zal weglekken naar andere eurolanden. Die extra vraag maakt verdere sanering en hervormingen voor hen draaglijker. Het verzwakt hun excuus om er niet verder werk van te maken. Meer begrotingsstimulering zal in Duitsland allicht voor hogere inflatie zorgen. Ook al is dat voor Duitsers een horrorgedachte, het zou de normalisatie van de inflatie in de eurozone bevorderen. En de ECB toelaten minder schoorvoetend haar - overigens door veel Duitsers verguisde - beleid te normaliseren. Kortom, als de Italianen lid willen blijven van de eurozone, zullen ze, althans economisch, een beetje Duitser moeten worden. Maar in de huidige omstandigheden zou het daarbij helpen mocht Duitsland een klein beetje Italiaanser zijn.

1/ Dat saldo laat de invloed van de conjunctuur op de begrotingsontvangsten en -uitgaven buiten beschouwing, evenals de impact van uitzonderlijke of tijdelijke maatregelen. In het Europese begrotingskader heeft elk land een doelstelling op middellange termijn voor zijn structureel begrotingssaldo. Voor Duitsland is dat een tekort van ten hoogste 0,5% van het (potentiële) bbp.