Franse zorgen bij Aedifica en Cofinimmo

Uit het departement: “Wat heb je aan muren, als de uitbater zich niet aan de regels houdt?”

De vastgoedsector staat ondertussen al enkele weken in de hoek waar de klappen vallen. Dat heeft onder meer en vooral te maken met de rentegevoeligheid voor de sector die, tegen de achtergrond van de groeiende kans op een klim van de rente, omgeslagen is in rentenervositeit voor de aandelen in een sector die wat prijzig gewaardeerd zijn. Naar analogie met de technologiesector. Door de commotie omtrent de zorgvastgoedsector in Frankrijk komt daar sinds vorige week echter een extra stoorzender bij. Die doet de onzekerheid gevoelig toenemen en hakte extra stevig in op de beurskoersen. Enige nuancering is hier volgens KBC Securities op zijn plaats.

Franse zorguitbaters

De EPRA-index, een graadmeter voor de vastgoedsector, staat sinds de start van het jaar zo’n 7% lager. Dat wordt door Wido Jongman, sectoranalist van KBC Securities, in belangrijke mate toe geschreven aan de impact van de stijgende lange termijn rentes op de internationale obligatiemarkten. Zo ook in Europa, waar de Belgische 10-jaarsrente steeg van -0,11% op 17 december 2021 naar 0,51%. De 2-jaarsrente steeg in diezelfde periode van -0,64% naar -0,31%. Niet enkel zorgt die trend ervoor dat kapitaalshongerige vastgoedbedrijven zich in de toekomst aan een hogere kostprijs zullen moeten financiëren, maar verkleint zo ook het verschil tussen de rente op overheidspapier en de traditioneel hogere dividendrendementen van de vastgoedsector.

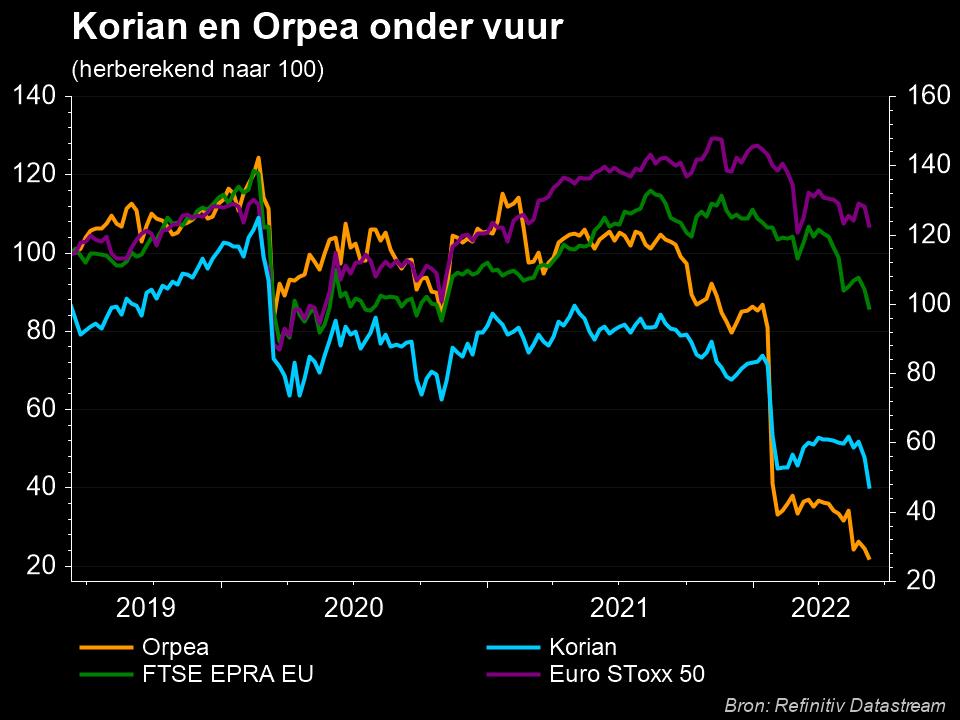

Orpea onder vuur

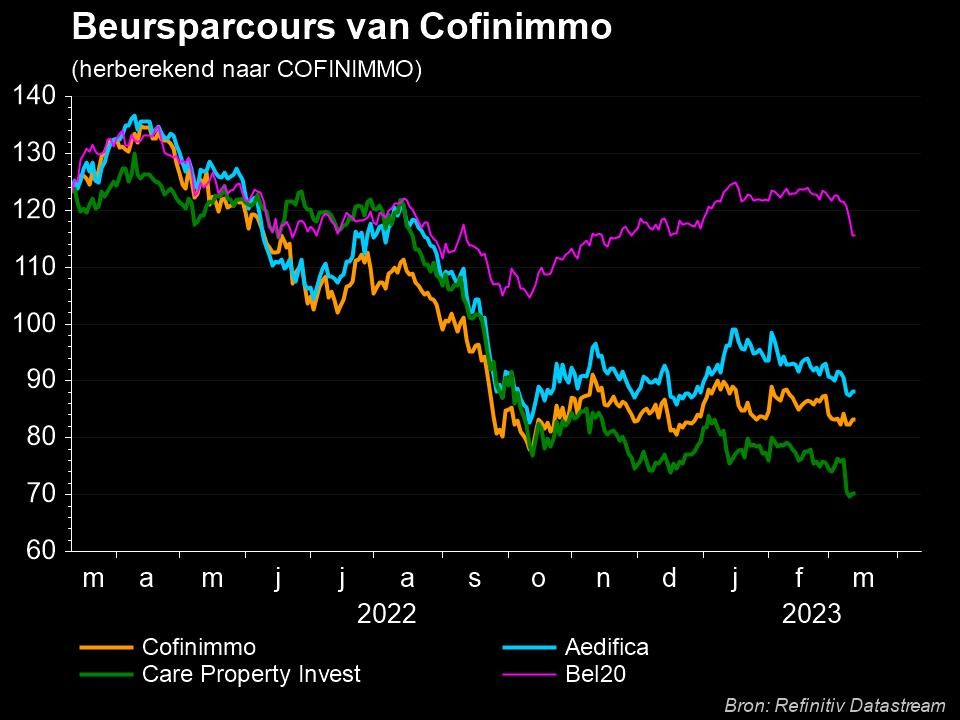

Twee Belgische namen in de zorgvastgoedsector, Aedifica en Cofinimmo, verloren sinds begin 2022 zo’n 20% van hun marktwaarde. Het grootste deel van dat verlies werd echter de jongste dagen gerealiseerd in een reactie op de problemen in de Franse zorgvastgoedsector. Die kwam in een slecht daglicht te staan na de publicatie van het vernietigende boek ‘Les Fossoyeurs’ dat wantoestanden in de Franse ouderenzorg aan de kaak stelde.

Een onderzoeksjournalist stelde in het boek heel wat mistoestanden in de commerciële rusthuizen aan de kaak en nam met name Orpea en Korian in zijn vizier. Orpea heeft een internationaal netwerk van meer dan 1.000 vestigingen met 116.514 bedden. Het beheert ook vestigingen in ons land, maar ontkent elke beschuldiging formeel. Dat mag niet verhinderen dat Orpea rake klappen incasseert. Het ontsloeg alvast CEO Yves Le Masne en probeert sindsdien op alle mogelijke manieren de schade te beperken.

De beurswaarde van Orpea verloor sinds 31 januari 2020 zo’n 70% tot 2,2 miljard euro, terwijl Korian in dezelfde periode halveerde tot 1,85 miljard euro.

Verhoogd risicoprofiel

De kans is volgens onze analist niet onbestaand dat de beschuldigingen kunnen leiden tot meer wetgeving voor exploitanten in Frankrijk en mogelijk zelfs internationaal op de langere termijn. Dit verhoogt het inherente risicoprofiel van de kasstromen van vastgoedeigenaars zoals Aedifica en Cofinimmo, aangezien een toegenomen wetgevende controle de rentabiliteit van de exploitanten onder druk zal zetten. Dit verhoogde risicoprofiel van de kasstromen voor de vastgoedeigenaars is iets wat de kapitaalmarkten op dit ogenblik proberen in te schatten.

Aedifica en Cofinimmo

Aedifica en Cofinimmo zijn in aanzienlijke mate blootgesteld aan Korian en Orpea, twee zorguitbaters die in het vizier kwamen: Het gaat over ongeveer 20% van de totale omzet van beide vastgoedbedrijven. Het gaat hierbij echter om de totale geografische blootstelling. In Frankrijk heeft Aedifica geen blootstelling, terwijl het voor Cofinimmo om zo’n 9% gaat. CP Invest heeft geen exposure naar Orpea noch naar Frankrijk.

Wat denkt KBC Securities?

Voor KBC Securities neemt het operationele risico door de recente gebeurtenissen enigszins toe, maar de exploitanten blijven niettemin wettelijk gebonden aan de huurovereenkomsten die zij hebben gesloten. Het is daarom nog veel te vroeg om te twijfelen aan de continuïteit van deze huurders, dus verwacht het beurshuis geen gevolgen voor de huurinkomsten van bestaande contracten.

KBC Securities merkt daarnaast op dat zowel Cofinimmo als Aedifica bekend staan als door fusies en overnames gedreven vastgoedeigenaren, waarvan de groei groter is dan de operationele kasstroomgeneratie. Daarom zijn beide afhankelijk van financiering via de kapitaalmarkten. Een dalende aandelenkoers leidt tot hogere kosten en/of meer verwatering om toekomstige groei te financieren. Deze self-fulfilling prophecy is nadelig voor de waardering.

Alles samen ziet KBC Securities, door een waarschijnlijke toename van het risicoprofiel van huurders, reden om ook een impact te verwachten op Belgische vastgoedspelers (REITS) in de gezondheidszorg. De huidige impact op de aandelenkoersen van zowel Cofinimmo als Aedifica in het bijzonder lijkt hen echter overdreven en lijkt uit te gaan van een totaal verlies van alle huurinkomsten van deze operatoren in en buiten Frankrijk.