Zalando ziet sterke klantengroei in 2021

Uit het departement: “Onzekerheid op korte termijn, goede positie op lange termijn”

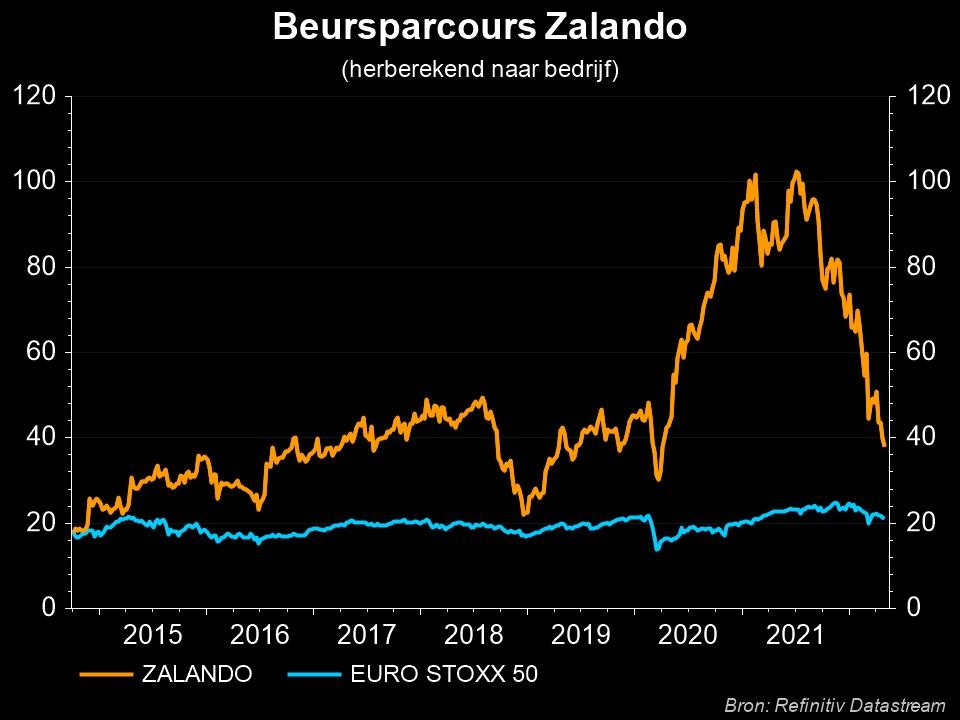

Zalando heeft vandaag de resultaten van 2021 bekend gemaakt. De omzet bedroeg in totaal 10,4 miljard euro, iets meer dan de verwachte 10,3 miljard euro. Het was de eerste keer dat het bedrijf een omzet van meer dan 10 miljard euro rapporteerde. Na een boekjaar 2021 met sterke vooruitgang in zowel strategische als financiële uitvoering, blijft Zalando zich richten op strategische initiatieven die toekomstige groei zullen aandrijven. In 2021 groeide het bedrijf aanzienlijk sneller dan verwacht, waardoor Zalando goed op weg is naar zijn groeiambitie op middellange termijn om voor meer dan 30 miljard euro verhandelde volumes (GMV) te bereiken tegen 2025.

Samenvatting van de resultaten

De aangepaste bedrijfswinst (EBIT) groeide tot 468,4 miljoen euro. In het vierde kwartaal bedroeg de groei van het aantal actieve klanten 25%, een daling ten opzichte van de 30% van het vorige kwartaal. Dit verbaast onze analist niet, aangezien de covid-maatregelen in het vierde kwartaal van 2020 zijn aangescherpt en Zalando bijgevolg een makkelijker vergelijkbare basis had. Niettemin steeg het aantal sitebezoeken met 40%, een versnelling ten opzichte van de 34% in het derde kwartaal. De gemiddelde grootte van het winkelmandje daalde in het vierde kwartaal met 6% tot 56,9 euro, maar het aantal bestellingen per klant voor het volledige jaar steeg met 9% tot gemiddeld 5,2.

Wat zijn de vooruitzichten van Zalando?

Vooruitblikkend verwacht de onderneming een groei van de verhandelde volumes van 16-23% in 2022. De verwachtingen voor de volumes, de omzet en de aangepaste EBIT zijn grotendeels in lijn met wat de markt momenteel verwacht, maar ze houden geen rekening met de negatieve gevolgen van het conflict tussen Rusland en Oekraïne.

Hoe interpreteert KBC Asset Management die cijfers?

Zalando heeft een sterk jaar achter de rug, geholpen door covid-beperkingen en meer online winkelen. De vraag die de markt bezighoudt is of deze sterkte zal aanhouden naarmate COVID afneemt en klanten meer bereid zijn om naar traditionele winkels te gaan. Bovendien heeft Zalando kunnen profiteren van lagere retourpercentages. Als dit weer toeneemt, kan dit de marges onder druk zetten. De verstoringen in de toeleveringsketen zijn nog steeds niet voorbij, wat nog meer onzekerheden met zich meebrengt.

Ten slotte waren de gasprijzen al hoog en zijn ze onlangs nog verder gestegen als gevolg van het conflict tussen Oekraïne en Rusland, waardoor de transportkosten verder zullen stijgen. KBC Asset Management gelooft dat Zalando op langere termijn goed gepositioneerd is om te profiteren van de onderliggende kanaalverschuiving, zijn sterke merkimago en merkherkenning, zijn brede product- en merkassortiment en zijn logistieke capaciteiten, maar op korte termijn zijn er te veel onzekerheden.

KBC Asset Management hanteert een “Verkopen”-aanbeveling en een koersdoel van 70 euro.