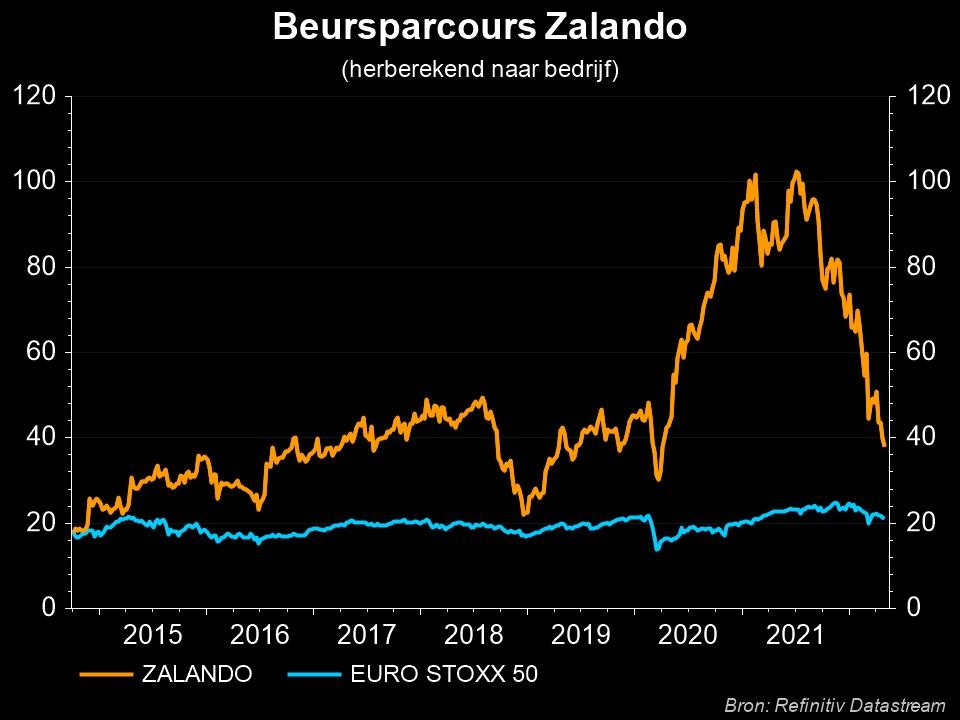

Zalando verlangt naar de lente

Uit het departement: “Een verhaal van kostencontrole, maar zonder al te veel groei”

De verkoop van Zalando (-7,8%) in het eerste kwartaal lag in lijn der verwachtingen. Niets meer en niets minder, en dat tweede is minstens even belangrijk. De omzet steeg op jaarbasis met 2.3%, wat echter minder impressionant is dan de groei in voorgaande jaren. En dat vecht met de waardering als groeibedrijf, waardoor het aandeel vandaag onder druk komt te staan. Maar we moeten hier toch met twee woorden spreken aangezien de groep deze “matigere groei” wel kan optekenen ondanks een economisch moeilijker klimaat en een vernieuwde beweging naar de fysieke winkels.

Gevraagd: lenteweer

Zalando heeft ook wel wat problemen met het huidige weer. Onze analist keek deze ochtend naar de moestuin en constateerde dat Zalando niet de enige partij is die op het lenteweer aan het wachten was. Door slechtere weersomstandigheden dan gewoonlijk heeft de ommezwaai van de winter- naar de zomercollectie nog niet helemaal plaats kunnen vinden in het eerste kwartaal, terwijl dat in maar 2022 wel al het geval was. De verwachting van KBC Securities is dan ook dat de tweede kwartaal resultaten beter kunnen uitkomen.

Gematigde groei is ook groei

Zalando kan over het eerste kwartaal wel zeer goede resultaten voorleggen in de “off-price kanalen”. Dat zijn kanalen waar Zalando de overschatte voorraden verkoopt van bekende merken. Hier is de verkoop op jaarbasis gestegen met 33%, dit lijkt er meer en meer op te wijzen dat mensen toch meer en meer op de kleintjes beginnen te letten.

We zien ook dat in de andere segmenten de klanten voorzichtiger worden in hun bestellingen. Het gemiddeld aantal orders per klant lag 2% lager dan een jaar eerder, terwijl het aantal klanten met 2,4 miljoen stuks aandikte. En dat zorgde er voor dat Zalando kon blijven groeien, weliswaar matig.

Kostencontrole

Ook langs de kostenkant verrichte Zalando goed werk, met beter dan verwachte verlaging van hun kostenratio’s. Dit is een belangrijk aandachtspunt, omdat een dalende groei van de verkoop gecompenseerd zal moeten worden door grotere kostenbesparingen. Zalando kon door deze kostenbesparingen degelijke nettowinstcijfers weergeven, die wel nog steeds negatief zijn, maar even zo goed dichter richting de o zo verhoopte nul popschuiven. De aangepaste bedrijfswinst (EBIT) landde op een negatieve 0,7 miljoen euro.

Vooruitzichten

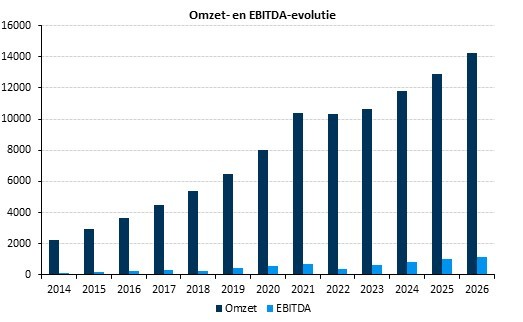

Zalando bracht geen wijziging aan in de vooruitzichten voor de rest van het jaar. De omzet moet tussen -1% en 4% aandikken ten opzichte van een goed 2022 en de aangepaste bedrijfswinst (EBIT) moet landen tussen 280 en 350 miljoen euro. Maar de grootste doelstelling van de groep ligt vooral op margeverhoging. Die moeten op de langere termijn evolueren tot boven de 10%. KBC Securities blijft bij het “Kopen”-advies en 50 euro koersdoel.

De mening van het KBC Securities

Tijdens de conference call kwamen er geen grote nieuwswaardige opmerkingen naar boven. Het bijzonderste is de blijvende focus van het management op winst, eerder dan op groei. Dit zal als effect hebben dat de tweede kwartaal resultaten meer winstgroei moeten opleveren, maar weinig tekenen van omzetgroei. De groep bevestigde verder ook de focus op klanten loyaliteit, eerder dan op de groei van het aantal nieuwe klanten. En dit om de uiteindelijke focus duidelijk op winstgevendheid te leggen.

Maar beleggers reageren toch vooral teleurgesteld omwille van de lage groeicijfers en de switch van klanten richting meer off-price kanalen (Zalando lounge, waar de overschot voorraden van merken worden verkocht). De vrees bestaat dat dit een voorbode is voor verdere kostenbesparingen langs de klantenkant. Onze analist van KBCS beklemtoont dat we dit juist interessant kan zijn omdat Zalando net via die kanalen hun cliënteel weet te behouden, zelfs in economisch moeilijkere tijden. En dus is de mening dat de markt overreageert op de huidige cijfers, die niet eens zo negatief gelezen en beoordeeld moeten worden. Het stemt ook positief dat management die focus zeer grondig heeft gelegd op winst en minder op groei, waardoor KBCS een positief oog heeft richting de toekomst en hun verloop doorheen en zeker na deze meer volatielere tijden.