Winstseizoen: openingssalvo van Amerikaanse banken

Uit het departement: “Vooruitzichten zijn volledig geschraagd op een onberekenbare Fed”

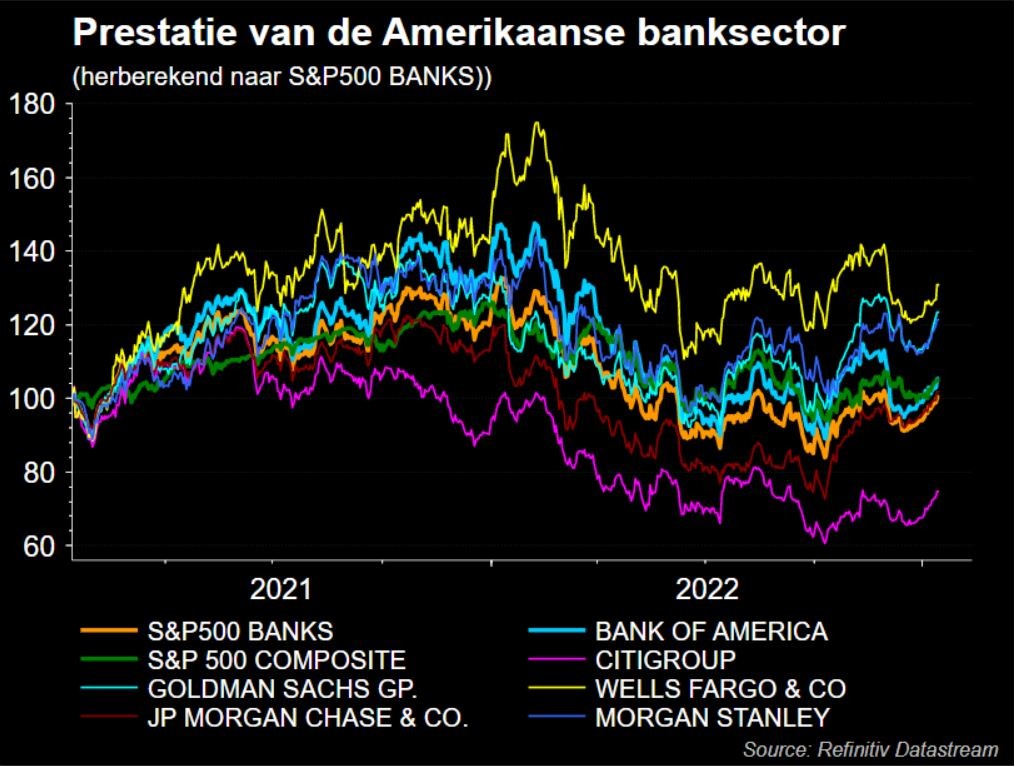

Winstbonanza in de Amerikaanse financiële sector! Vrijdag de dertiende rapporteerden de vier grootste Amerikaanse banken (JPMorgan, Bank of America, Wells Fargo en Citigroup) allemaal binnen hetzelfde uur kwartaalcijfers, samen met enkele andere financiële grootmachten zoals Blackrock. Te onthouden is dat de prognoses voor de nettorentebaten voor 2023 onder de lat bleven, de inkomsten bij investment banking zeer sterk bleven, de fee-inkomsten van andere divisies (hypotheken, IB-advies) zoals verwacht zwak bleven en dat de kredietkwaliteit voorlopig zeer gunstig blijft. Daardoor was de kapitaalverbetering sterk, wat in de kaart speelt van hernieuwde of hogere inkoopprogramma’s van eigen aandelen.

Algemene samenvatting

Hoewel er drie positieve punten en slechts één echt negatief zijn, is de lagere prognose voor de nettorentebaten ongetwijfeld de belangrijkste. Gelukkig hadden beleggers al zwakkere cijfers verwacht, omdat de financieringskosten de laatste maanden sterk zijn gestegen. Daardoor zullen de marges binnenkort pieken, terwijl ook de kredietgroei zal afnemen. De toekomstige beslissingen van de Fed zullen ook een grote invloed hebben op de nettorentebaten.

JPMorgan gebruikt in zijn economisch scenario nog twee renteverhogingen gevolgd door twee renteverlagingen later in het jaar om zijn vooruitzichten te schragen. Bank of America gaf door de onzekere omgeving alleen verwachtingen mee voor het eerste kwartaal. De mate waarin het rentepad van de Fed bepalend is, maakt het vooropstellen van betrouwbare winstverwachtingen moeilijk, zeker omdat beleggers discussiëren over wat eigenlijk beter zou zijn: renteverlagingen of niet.

Een hogere rente vormt alleszins een aanzienlijk risico voor de vooruitzichten voor kredietkwaliteit, kredietgroei en nettorentemarges. Banken zijn niettemin erg goed voorbereid op een recessie die erger zou zijn dan gewoon “mild’. Ook de waarderingen verdisconteren al een pak economische zwakte, dus geen verrassing op dat vlak. De Amerikaanse consument blijft voorlopig sterk en heeft nog steeds grote kasreserves, hoewel de uitgavengroei vertraagt. Een paar renteverlagingen in de tweede jaarhelft als gevolg van afkoelende inflatie en het vermijden van een harde landing zou wel eens een gouden scenario kunnen zijn voor de banken.

Positieve marktreactie

Bankaandelen noteerden boven het nulpunt na een aanvankelijke daling. Dat is enigszins verrassend gelet op de winstverlagingen die op termijn in het vooruitzicht gesteld worden, omdat beleggers de bovenstaande argumenten afwegen en ze sowieso al niet erg overwogen waren in de financiële sector. KBC AM meent dat de economische onzekerheid en de winstverlagingen kunnen leiden tot volatiliteit in de Amerikaanse bankaandelen, die op korte termijn waarschijnlijk vooral het marktsentiment zal volgen.

De visie van KBC Asset Management

Op iets langere termijn blijft dit huis positief over deze grote Amerikaanse banken omdat:

- De winst in 2023 nog steeds zal groeien, zelfs als een mogelijke verbetering van de fee-inkomsten in de loop van het jaar buiten beschouwing wordt gelaten

- De kredietverliezen zouden binnen de perken moeten blijven, zelfs in het geval van een gematigde recessie

- De toenemende inkoopprogramma’s van eigen aandelen moet de beurskoers kunnen ondersteunen

- De waarderingen zijn laag in vergelijking met de historische gemiddeldes en andere sectoren.

Adviezen

KBC AM handhaaft de “Kopen” -aanbevelingen voor JPMorgan en Bank of America. Binnen de banksector blijft echter de voorkeur bestaan voor Europese banken, omdat hun winsten nog steeds stevig stijgen en de waarderingen nog steeds laag zijn.