Wereldwijde chipverkoop schakelt in achteruit

Uit het departement: “Voorraadafbouw door dalende vraag naar elektronica”

De Semiconductor Industry Association (SIA) maakte bekend dat de wereldwijde verkoop van halfgeleiders in september 2022 met 0,5% daalde ten opzichte van augustus en met 3% ten opzichte van september 2021. Over het hele kwartaal gemeten kwam de verkoop uit op 141 miljard dollar, 3% minder dan in het derde kwartaal van 2021 en 6,3% minder dan in het tweede kwartaal van 2022. Overduidelijk is het plafond in de sector bereikt. Een opsteker is dat het chiptekort afneemt, terwijl de eindverkoop van elektronica allerhande daalt omwille van de nakende (of aan de gang zijnde) recessie.

Groei op jaarbasis

De World Semiconductor Trade Statistics (WSTS) vertegenwoordigt een driemaandelijks voortschrijdend gemiddelde en is opgemaakt door SIA. Die vertegenwoordigt 99% van de omzet van de Amerikaanse halfgeleiderindustrie en bijna twee derde van de niet-Amerikaanse chipbedrijven. Het is dus een relevant instituut, met dito cijfers en conclusies. En die cijfers spreken voor zich: de groei daalt zowel op jaarbasis als op maandbasis en dat in alle belangrijke regionale markten en productcategorieën.

Krimp op kwartaalbasis

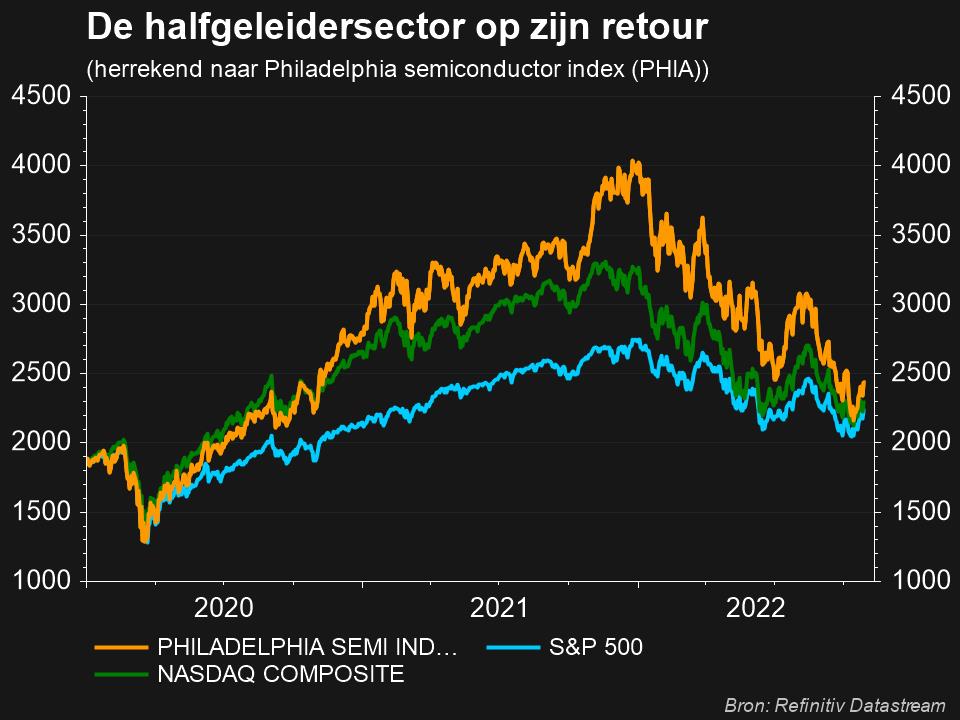

Zoals bijgaande grafiek weergeeft, bleef de omzetgroei sterk tot en met de eerste helft van 2022. Sindsdien trok de wereldwijde verkoop voor het eerst sinds de uitbraak van corona de handrem op. De verkoop op jaarbasis kromp voor het eerst sinds januari 2020 door groeiende macro-economische uitdagingen. Op die evolutie werd door beleggers geanticipeerd, zoals blijkt uit de evolutie van de beurskoersen. Die worden gebundeld in de overkoepelende Philadelphia-semiductor index, die sinds begin 2022 vlot 38% van zijn waarde verloor.

De cijfers laten er geen twijfel over bestaan dat de omzet in de sector zijn piek althans tijdelijk voorbij is. De verkoop op maandbasis steeg wel nog in Noord- en Zuid-Amerika (4,8%), Japan (0,5%) en Europa (0,1%), maar daalde in Asia Pacific/All Other (-2,9%) en China (-3,0%). Op jaarbasis ligt de omzet daardoor nog altijd een pak hoger in Europa (+12,4%), Noord- en Zuid-Amerika (+11,5%) en Japan (+5,6%), maar kromp die wel in de belangrijke productiemarkten van Asia Pacific/All Other (-7,7%) en China (-14,4%).

Verdere impact van Amerikaanse exportcontroles?

Op 7 oktober liet de regering Biden weten dat de ondertussen drie jaar durende Amerikaanse technologie-oorlog tegen de Chinese ambities op het gebied van halfgeleiders een nieuwe wending nam. De exportbeperkingen hebben immers verstrekkende gevolgen voor de verkoop van geavanceerde geïntegreerde schakelingen, geavanceerde chipapparatuur en onderdelen voor supercomputers, maar ook voor het vermogen van China om toptalent aan te werven. Maar het nieuwe Amerikaanse beleid is een tweesnijdend zwaard omdat Amerikaanse bedrijven ook zware verliezen zullen lijden. China is vandaag immers de grootste markt voor de drie grootste Amerikaanse leveranciers van halfgeleiderapparatuur Applied Materials (33% van de omzet), Lam Research (35%) en KLA (26%).

Op korte termijn zullen de beperkingen het vermogen van Chinese chipmakers beperken om bepaalde soorten elektronische apparaten te maken die de kern vormen van moderne producten zoals huishoudelijke apparaten, mobiele telefoons, slimme elektrische voertuigen en geavanceerde militaire wapens. Op lange termijn kan het beleid China ertoe aanzetten sneller zelfvoorzienend te worden op het gebied van halfgeleiders en de apparatuur om die te produceren, aldus industrie-experts. Het is koffiedik kijken, maar vooral afwachten, hoe de omzetten in de chipsector de komende maanden en kwartalen zal gedragen. Wordt vervolgd, met andere woorden…