Wat wil dat zeggen, inkoop eigen aandelen?

Uit het departement: “Wat we zelf kopen, hoeft een ander niet meer te kopen”

De jaarcijfers lopen momenteel vlot binnen en daarbij hoort niet zelden ook een boodshap over het dividend. Of over de inkoop van eigen aandelen. Shell, Total, Deutsche Post en Apple zijn bijvoorbeeld enkele bedrijven die een inkoopprogramma aankondigd of opgestart hebben. Zo maakte ook het Belgische Montea afgelopen week bekend dat het inkooppogramma werd afgerond nadat er 70.000 eigen aandelen werden ingekocht. Maar waarom doen bedrijven dat en hoe gaat dat juist in zijn werk?

Een onderneming kan ruwweg vier dingen met haar winst doen:

- Herinvesteren in het bedrijf

- Oppotten

- Dividend uitkeren

- Inkopen van eigen aandelen

Waarom zou men kiezen voor de laatste optie?

Bij een inkoopprogramma van eigen aandelen investeert het bedrijf in zichzelf. Algemeen wordt de inkoop van eigen aandelen door beleggers als positief beschouwd. Het toont vertrouwen in eigen kunnen. Het is een indicatie dat het bedrijf de koers van zichzelf ondergewaardeerd vindt. Een inkoopprogramma komt vaak voor nadat de koers door wat minder positief nieuws te sterk teruggevallen is volgens het bedrijf. Men wil via deze weg de winst per aandeel verhogen. Ook wanneer het bedrijf een grote cashpositie heeft, en niet direct investeringen in het vooruitzicht heeft kan men een inkoopprogramma lanceren.

Wat gebeurt er met die ingekochte aandelen?

Voor een aandeelhouder is het belangrijk om te weten wat er met de ingekochte aandelen gebeurt. Worden ze vernietigd? Of niet? Als de aandelen niet vernietigd worden, zal de onderneming hier vooral zelf voordeel uit halen. Het bedrijf doet dit bijvoorbeeld omdat het zijn belang in zichzelf wil verhogen om zich te beschermen tegen vijandige overnames, of om uit te keren als bonussen voor het personeel. In deze gevallen haalt een aandeelhouder weinig tot geen voordeel uit de inkoop van eigen aandelen.

Wanneer de aandelen wel vernietigd worden, daalt het aantal uitstaande aandelen van het bedrijf. Dit zal positief zijn voor de winst per aandeel en het dividend. Deze moeten nu immers over minder aandelen verdeeld worden. Op basis van fundamentele analyse noteert het bedrijf dan goedkoper en dit zal eventueel nieuwe kopers aantrekken. De beurskoers zal dan stijgen. Een kapitaalvermindering is een fiscaal gunstige manier om bedrijfswinst aan de aandeelhouders uit te keren. In tegenstelling tot dividend hoeft men hier geen roerende voorheffing op te betalen.

Hoe wordt dat op de beurs vertaald?

In de Verenigde Staten, waar het duidelijk veel gebruikelijker is dan in Europa om beleggers te belonen door aandelen in te kopen, zijn de aandelenmarkten in de afgelopen tien jaar bijna drie keer zo hard gestegen als de Europese markten. Het is moeilijk te extrapoleren hoeveel van die outperformance te maken heeft met verschillende beloningspraktijken voor beleggers. Maar het komt op zijn minst gedeeltelijk voort uit buy-backs, die de vraag naar aandelen van een bedrijf vergroten en het aanbod verkleinen. Doordat het aantal uitstaande aandelen daalt, stijgt ook de winst per aandeel, zelfs wanneer de totale winst gelijk blijft.

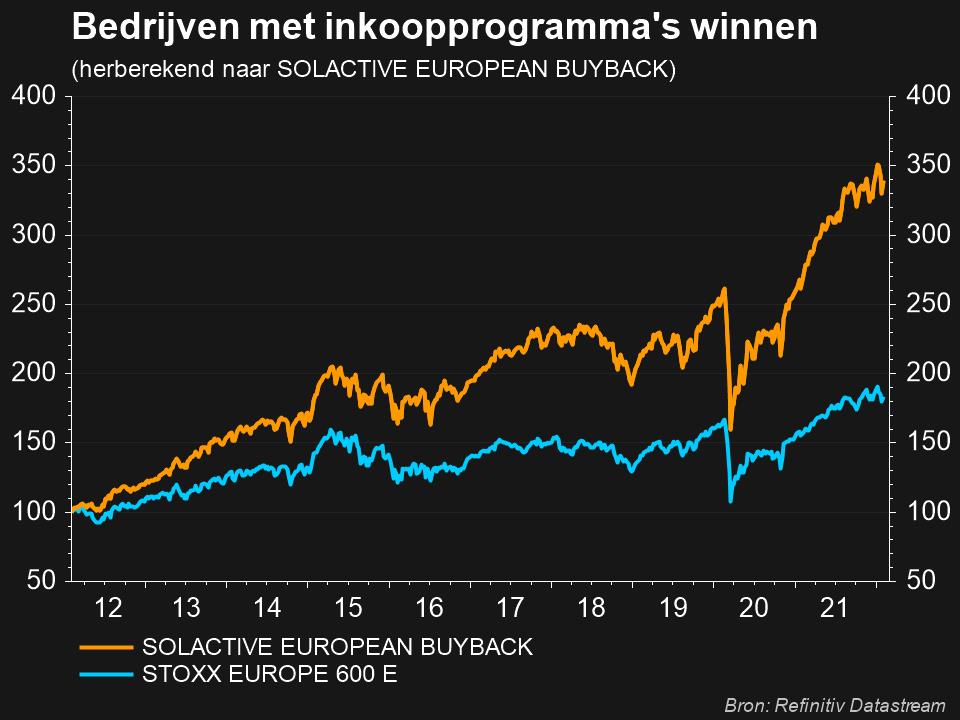

Dat een en ander loont blijkt uit een Europese buyback-index samengesteld door Solactive die afgelopen jaar met bijna 30% is gestegen. Als we de Europese buyback-index vergelijken met de Stoxx Europe 600, valt meteen op dat bedrijven met inkoopprogramma’s het beter doen dan bedrijven die geen eigen aandelen inkopen.