USD: geen alternatief voor de Trump-trade?

Uit het departement: “Reële rente telt weer mee”

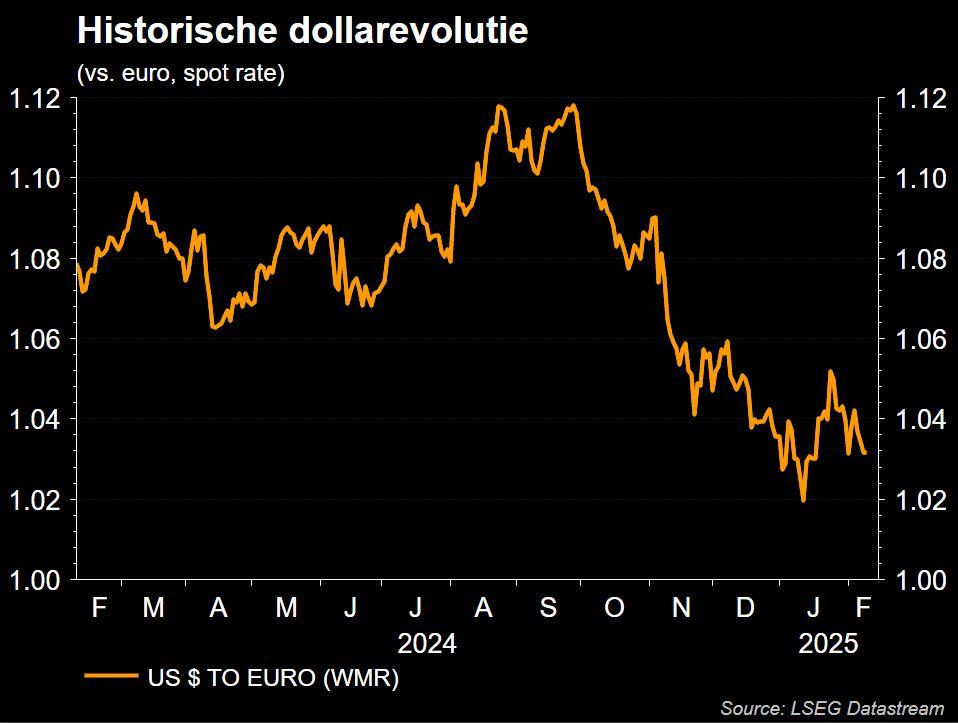

De dollar heeft sinds eind september de wind in de zeilen, omwille van de zogenaamde de ‘Trump Trade.’ Die term houdt wel een stevige dosis vaagheid in. Zelfs na het aantreden van Trump blijft het immers gissen naar de concrete opzet én de gevolgen van het beleid op onder meer de internationale handel, (Amerikaanse) groei, inflatie en het Fed-beleid. Wel overheerst het gevoel dat een voluntaristisch, groei-ondersteunend beleid de rentes langer hoog zal houden. En dat voor een economie die al tegen haar capaciteitsgrenzen aanbotst.

De Fed houdt zich aan de feiten

De arbeidsmarkt en de groei blijven solide, terwijl de inflatie té hoog blijft. De centrale bank pauzeerde daarom de versoepelingscyclus en besloot om rustig achterover te gaan leunen. De dollar behoudt daarom een riante (reële) rentesteun, terwijl het protectionistische handelsbeleid tegelijk weinig goeds belooft voor de handelspartners.

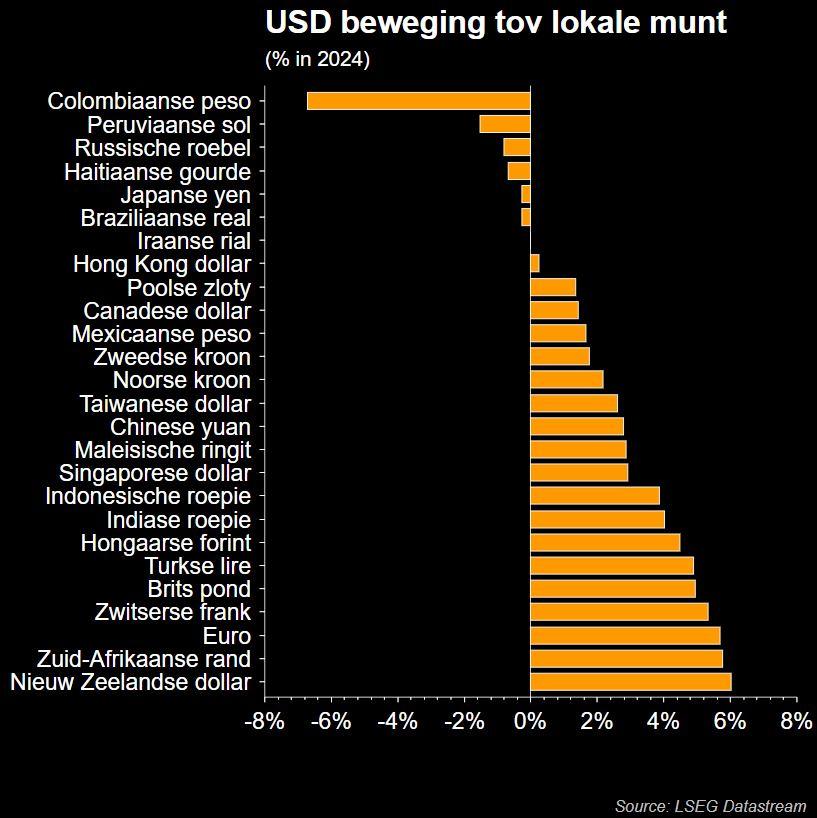

In China en Europa hapte de groei sowieso al naar adem. De ECB van zijn kant verwacht (of hoopt?) dat inflatie hierdoor snel terugkeert richting 2% en bouwde daarom het restrictief beleid alvast gedeeltelijk af. De reële rentesteun voor de euro deemstert daardoor wel weg, mede omdat inflatie de facto stagneert. De voorlopige conclusie is dus dat de dollar sterk blijft omwille van binnenlandse redenen én dat een moeilijk verhaal is voor de meeste niet USD-munten.

What’s next?

Voorlopig blijft het Amerikaanse groeiverhaal overeind, al kijken we uit of het chaotisch aankondigingsbeleid het groeioptimisme tempert, zeker als ook de inflatie hoger blijft. Daar is nu nog weinig van te merken, maar we houden bijvoorbeeld de recente daling van de Amerikaanse reële rente in het oog. Nieuwe stappen in de ‘tarievenoorlog’ blijven een bron van onzekerheid, niet in het minst voor Europa.

Een bredere evaluatie van het Amerikaanse handelsbeleid komt er mogelijk in april. Tot dan hangt die onzekerheid als een donkere wolk boven een eventueel Europees herstel. Toch waren er recent voorzichtige tekenen van mogelijke uitbodeming.

Conclusie

Verder kan fiscale steun na de Duitse verkiezingen het Europees groeiverhaal wat ‘opblinken’. Na een renteknip in maart (tot 2,5%) nadert de ECB immers het “neutrale terrein” in een context van inflatierisico’s die blijvend opwaarts gericht zijn. Een herevaluatie op dat moment kan dan aantonen dat een ECB-rente beneden 2% een stap te ver is. Dat alles wil zeggen dat zowel langs Amerikaanse als Europese kant tekenen zijn dat er veel goed én slecht nieuws is verdisconteerd.

Toch is het waarschijnlijk te vroeg om de “Trump-trade” als drijfveer voor de dollar nu al opzij te schuiven. Een nieuwe test van 1.0201/1.0141 tegenover de euro blijft mogelijk, zeker in het geval van forse handelstarieven tegen Europa, gevolgd door eventuele tegenmaatregelen. Op naar pariteit (of lager) dan maar? Dat scenario is minder evident dan het leek bij de start van Trump 2.0. Maar het is afwachten, niettemin