Umicore zet vol in op HLM-batterijtechnologie

Uit het departement: “Een cijfersoep is oké, zolang de motor maar start en de batterij opgeladen geraakt”

Umicore heeft zopas aangekondigd dat het verder werkt aan actieve materialen met hoog mangaangehalte (HLM). De groep is in dat verband van zin om concreet te starten met de industrialisering van mangaanrijke HLM (high lithium & manganese) kathode actieve materialen (CAM). Het mikt daarvoor op commerciële productie en gebruik in elektrische wagens in 2026, wat volgens KBC Securities in de lijn ligt van eerdere opmerkingen. Umicore ziet HLM als een kostencompetitieve oplossing in vergelijking met LFP, iets waar Umicore niet op inzet. Meer concreet is het een “design-to-cost”-batterijtechnologie tegenover de rest van de NMC-portefeuille van Umicore.

HLM is beter dan LFP

Umicore merkte op dat HLM aan populariteit wint en dat Umicore productontwikkelingsprogramma's aanging met producenten van auto's en batterijcellen. Umicore gelooft dat HLM een betere total cost of ownership biedt dan LFP met een groter rijbereik, gelijkwaardige veiligheid, een betrouwbaardere opvolging van de ladingstoestand en een betere recycleerbaarheid. De toekomstige productie van HLM is gepland in de fabrieken van de onderneming in Korea en Polen en in de geplande fabriek in Canada.

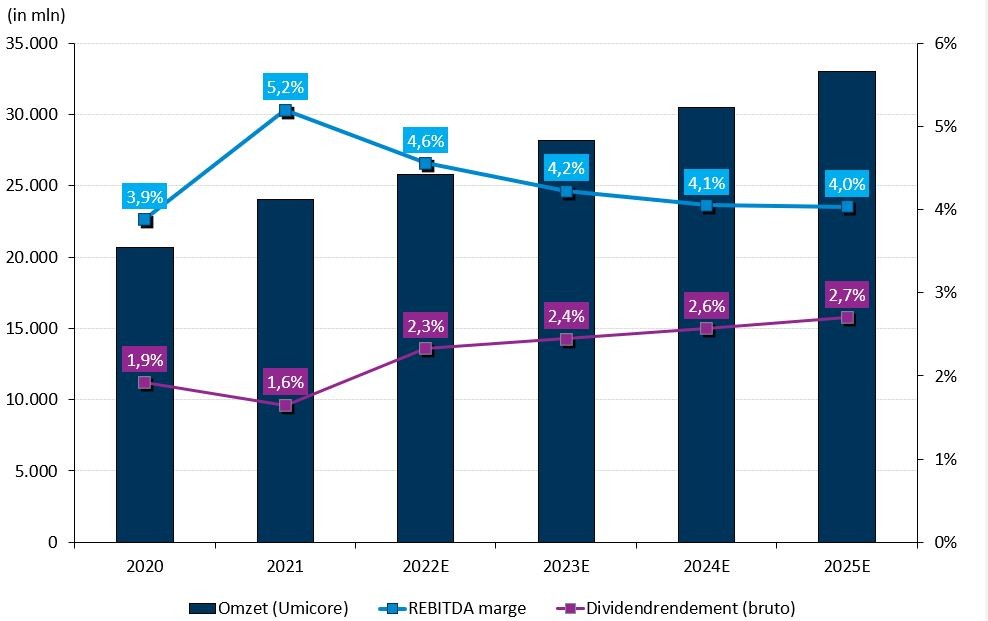

De visie van KBC Securities

Onze analis blijft bij zijn standpunt dat Umicore zeer goed geplaatst lijkt om een belangrijke rol te spelen in de elektrificatie van de transportsector via haar kathodeactiviteiten, terwijl Battery Recycling vanaf de tweede helft van het decennium ook een belangrijke groeimotor zou kunnen worden. Rekening houdend met het stevige groeipotentieel op middellange tot lange termijn en de verlaagde waardering ten opzichte van andere kathode- en batterijproducenten, behoudt het beurshuis van KBC het “Kopen”-advies en 54 euro koersdoel.

Investment case

De elektrificatie van voertuigen staat nog in de kinderschoenen met slechts 5% aan elektrische wagens die verkocht worden op de totale nieuwe wagens in 2021 en zou in het volgende decennium een belangrijke groeimotor moeten zijn voor Umicore. Die heeft nog altijd een erg solide positie op de kathodemarkt, ook al zal de keuze van zijn klanten om kathodecomposities met een medium nikkelinhoud in sneltempo te vervangen door composities met een hogere nikkelinhoud de groei in 2022 en 2023 tijdelijk negatief beïnvloeden.

KBC Securities meent dat beleggers zich te veel zorgen maken over de concurrentiedreiging van LFP-kathodechemie terwijl de tractie van LFP buiten China tot nu toe beperkt is en over het aanzienlijke investeringsbudget van 5 miljard euro voor de komende vijf jaar, dat de schuldgraad (nettoschuld/EBITDA) tegen 2026 tot bijna 3x zou kunnen opdrijven. Wij maken ons niet echt zorgen over de aanzienlijke investeringen, aangezien deze vooral in bijkomende kathodecapaciteit vrij modulair zijn en pas zullen worden beslist wanneer ze door contracten worden ondersteund.

De recente joint venture-overeenkomst met Volkswagen en de recente leveringsovereenkomst met ACC (Stellantis, Mercedes-Benz) vertegenwoordigen een bijkomend volume van ongeveer 200 GWh tegen 2030, wat al ongeveer 3x meer is dan de huidige capaciteit van Umicore en in verhouding staat tot de algemene ambitie van de onderneming van meer dan 400 GWh tegen 2030.

Tot slot is de beslissing om te investeren in een recyclagefabriek voor batterijen op industriële schaal (150 000 ton) zal een nieuw groeipad openen in een markt die zeer omvangrijk zou kunnen worden, met een geschatte marktomvang van ongeveer 6 miljoen ton tegen 2035.