UCB keldert na ontvangst van "de gevreesde CRL-brief”

Uit het departement: “Uitstel is geen afstel”

Edit the title component.

We moesten er lang op wachten, maar ook UCB (-17%) ontsnapt niet aan het kritische oog (en dito regels) van de Amerikaanse geneesmiddelenwaakhond FDA. Die stuurde een gevreesde CRL (complete response letter) met betrekking tot de aanvraag psoriasismiddel Bemikizumab. De aanvraag kan in zijn huidige vorm geen groen licht krijgen omdat er eerst een aantal “inspectieobservaties” moeten worden opgelost. (nog) Geen goedkeuring, en dus worden de jaardoelstellingen herzien en wordt er natuurlijk nauw samengewerkt met de FDA om deze “observaties” zo snel mogelijk een oplossing te geven. Voor KBCS is dit “Uitstel, maar geen afstel”, en dus blijft het koersdoel van 125 euro en “Kopen”-advies op de tabellen staan.

CRL slaat in als een bom

UCB kreeg post in de bus van de Amerikaanse Food and Drug Administration (FDA) en dat was geen aangename verrassing. Het betreft immers de gevreesde Complete Response Letter (CRL) en dat met betrekking tot de Biologics License Application (BLA) voor bimekizumab voor de behandeling van volwassenen met matige tot ernstige plaque psoriasis. De brief geeft aan dat de FDA de aanvraag in zijn huidige vorm niet kan goedkeuren. De CRL stelt dat bepaalde inspectie opmerkingen moeten worden opgelost voordat de aanvraag kan worden goedgekeurd. UCB liet meteen weten dat het samenwerkt samen met de FDA om de opmerkingen zo snel mogelijk te behandelen. In de context van de CRL herziet alvast UCB zijn financiële richtlijnen voor 2022.

Wat wil dit zeggen volgens KBC Securities

Uiteraard is dit niet het nieuws dat de markt (en UCB) verwachtte, vooral vanwege het feit dat UCB in het verleden al eerder succes heeft gehad met FDA goedkeuringen, ook in de Immunologie en Inflammatie ruimte met de bimekuzimab productiesite (dat is trouwens ook de Cimzia productiesite). Het nieuws komt in ieder geval als een verrassing voor KBC Securities. Het onmiddellijke gevolg is dat de commercialisering van het geneesmiddel in de VS nog meer vertraging zal oplopen.

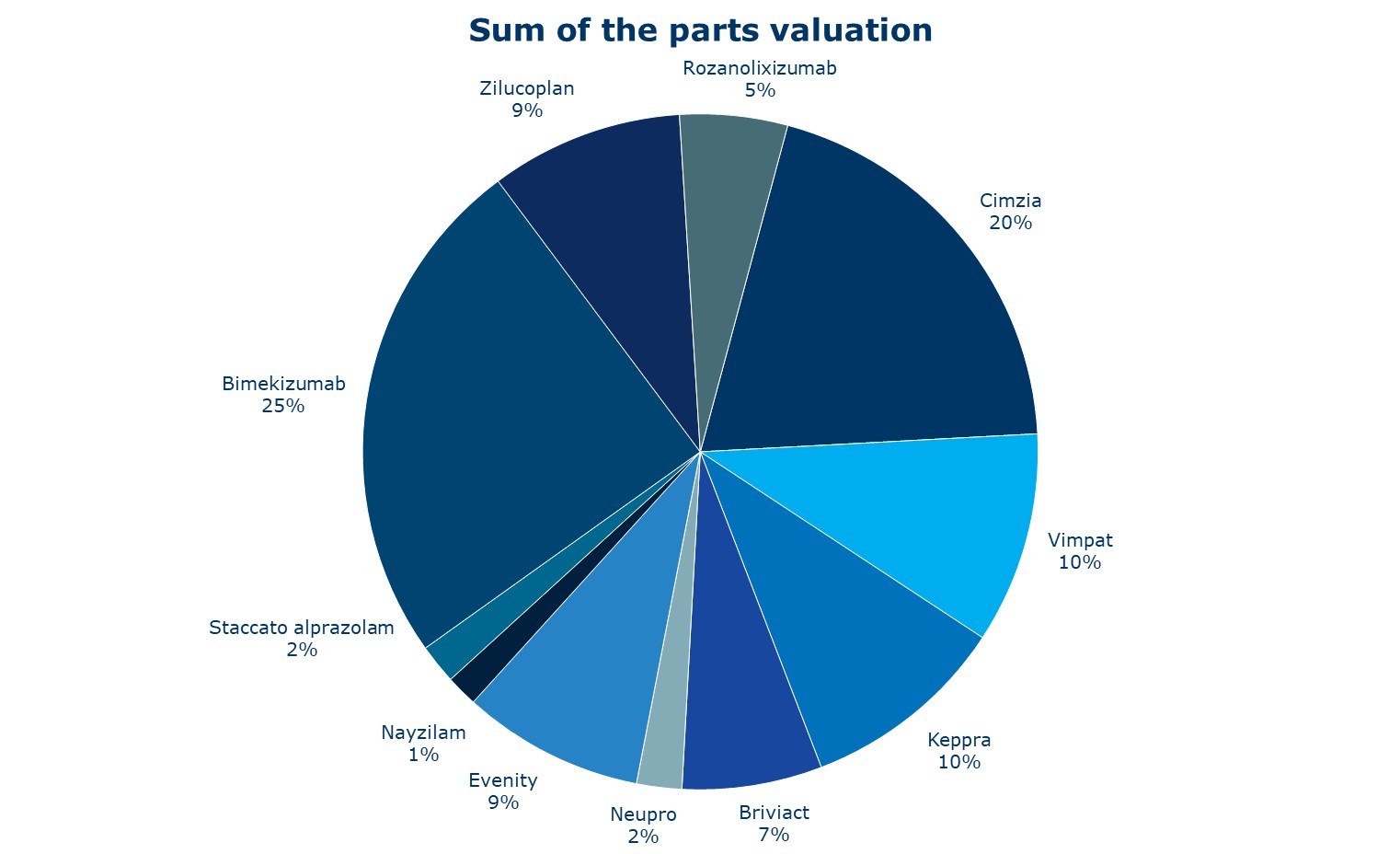

KBCS had in zijn waarderingsmodel zo’n 50 miljoen euro uit de verkoop van bimekuzimab in de VS ingeschreven voor 2022. Om dat in perspectief te plaatsen is het handig om aan te stippen dat de totale omzet van UCB voor 2022 op meer dan 5 miljard euro wordt geschat.

Het nieuws heeft vandaag een aanzienlijke impact hebben op de koers van het aandeel (en mogelijk ook in de nabije toekomst), maar naar de mening van KBCS vormt dit een opportuniteit om 2 belangrijke redenen.

- Uit de eerste gesprekken met het bedrijf blijkt dat deze vertraging op te lossen is en dus geen betrekking heeft op de veiligheid/efficiëntie van bimekuzimab. Uitstel, maar geen afstel. In dat kader geeft onze analist mee dat goedkeuringen in Europa en Japan niet altijd dezelfde respons in de VS krijgen, maar de werkzaamheid en het veiligheidsprofiel van bimekuzimab zijn niettemin indrukwekkend.

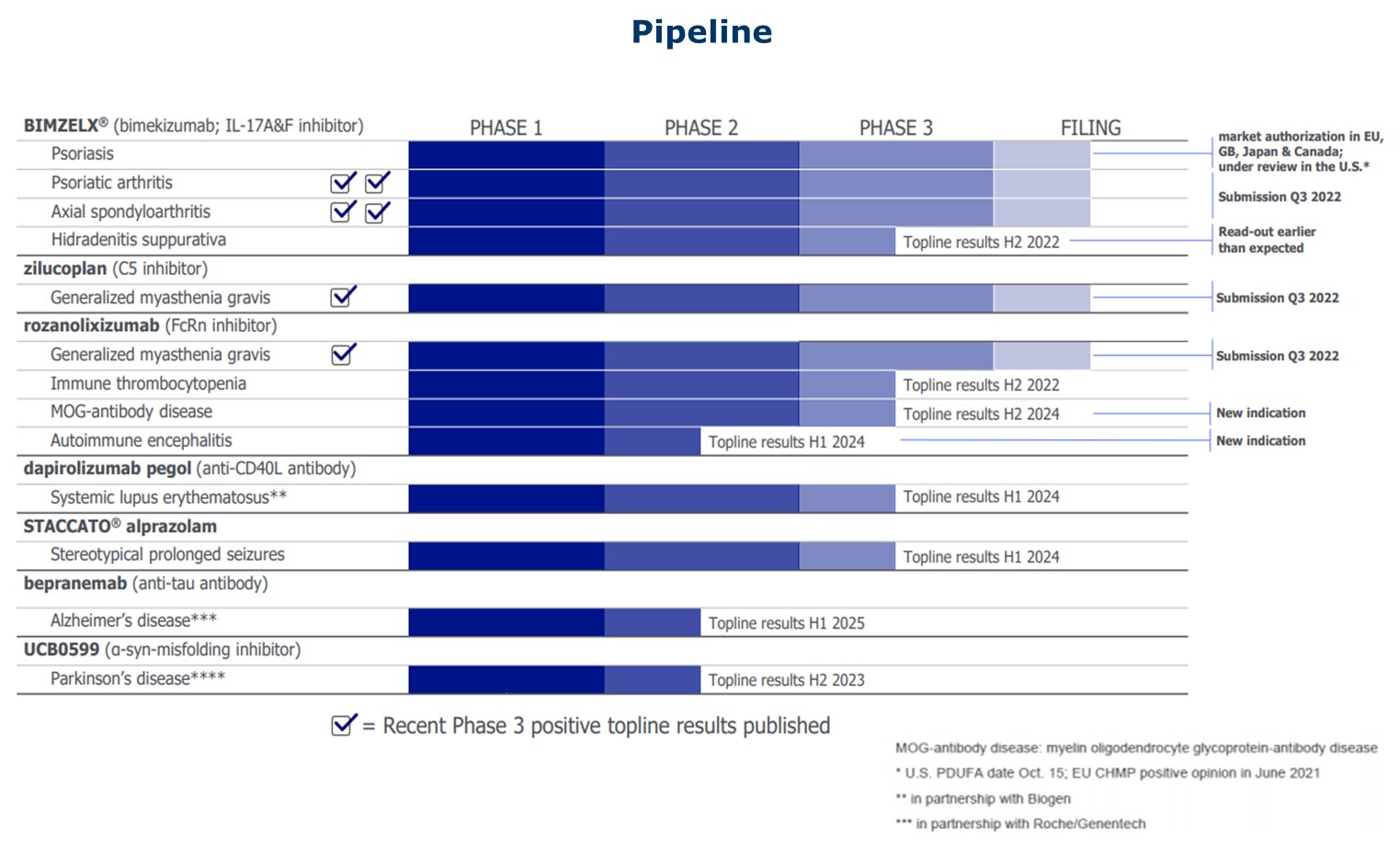

- UCB is nog steeds een bedrijf met een indrukwekkende pijplijn (op korte, middellange en lange termijn), sterke financiën en een geweldig management.

Meer algemeen over Bimzelx (de commerciële naam voor bimekuzimab) blijft het duidelijk dat UCB een zeer sterke klinische dataset over het product samenstelt. UCB positioneert het als beste in zijn klasse (vooral door de snelle werking), maar kijkt nu ook naar het langetermijnperspectief (+2 jaar). Wat de vergelijkende studie versus het IL17A-medicijn Cosentyx van Novartis betreft, lijkt het erop dat het overschakelen van niet-responderende patiënten van Cosentyx naar Bimzelx tot betere klinische resultaten leidt (in bijna 80% van de gevallen), en als ze op Cosentyx reageren, heeft het overschakelen op Bimzelx doorgaans geen invloed op de klinische resultaten. Ondanks de CRL-meding van de FDA, blijft UCB dus zeer goed gepositioneerd om de “dynamische” markt van psoriatica aan te pakken.

Omdat “uitstel geen afstel” is, blijft KBC Securities dan ook optimistisch over UCB en wordt het koersdoel van 125 euro en het “Kopen”-advies vandaag gestand gedaan. Dat gezegd zijnde zal het nieuws zich op korte termijn laten voelen in de beurskoers, maar de groep is in staat om deze hindernis te overwinnen.