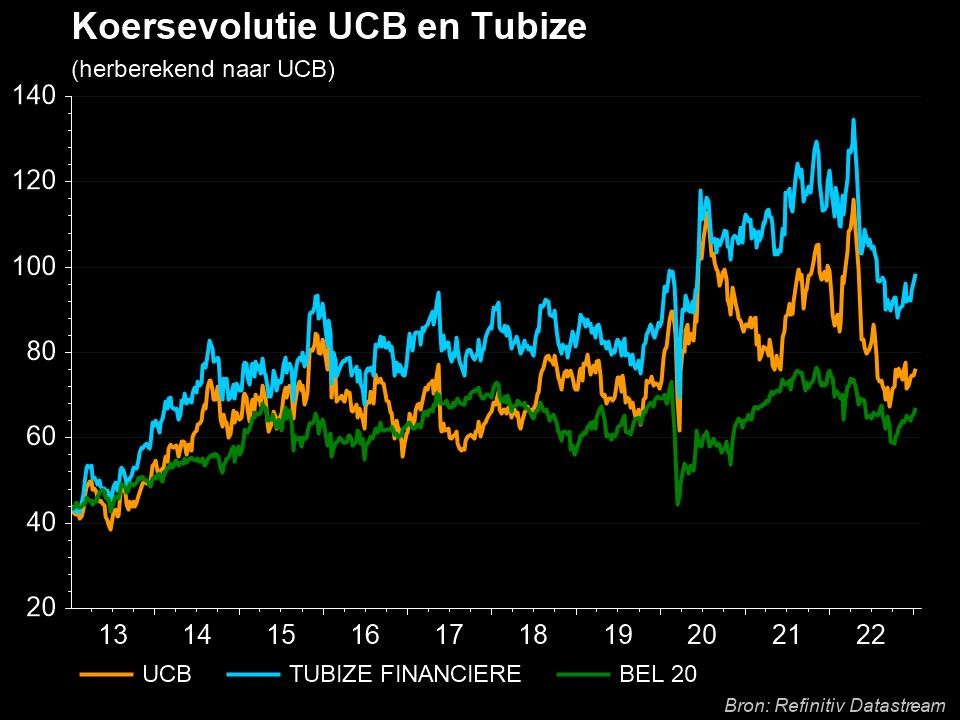

UCB haalt de bovenkant van de lat

Uit het departement: "Cijfers zeggen meer dan sentiment"

Positieve winstwaarschuwing bij UCB (+4,3%), want de resultaten over 2022 zullen aan de bovenkant van de doelstellingen uitkomen: de omzet kan richting 5,4 miljard euro, iets boven verwachting, en de aangepaste EBITDA-marge kan richting 22%. Cimzia zal zijn verwachte piekomzet van 2 miljard euro in 2022 al bereiken, terwijl de piekomzet van Fintepla tegen 2027 zo’n 800 miljoen euro zal bedragen. Ondanks 2023 een tussenjaar zal zijn voor wat betreft de financiële resultaten, is er nog steeds veel potentieel positief nieuws, zoals de verwachte goedkeuring van Bimzelx in de VS. Geen impact op “Kopen”-advies en 110 euro per aandeel koersdoel.

In een korte financiële update heeft UCB bekendgemaakt dat het voor 2022 5,4 miljard dollar omzet verwacht., met een aangepaste EBITDA-marge van 22%. Het positieve(re) resultaat te danken is aan een aantal redenen, zoals een sterker dan verwachte prestatie van Cimzia en Vimpat, slimme kostenbesparingen en toewijzing van middelen. Ook blijkt de integratie van Zogenix minder verwaterend te zijn dan verwacht.

De mening van KBC Securities

Hoewel de update kort was, zijn er een paar belangrijke zaken. Eerst en vooral vooral dat UCB aan de bovenkant van zijn herziene verwachtingen zit en iets boven de consensusramingen voor 2022. De lat lag immers op 5,38 miljard dollar omzet en een aangepaste REBITA-marge van 21,5%.

Dit positieve resultaat is opvallend, want 2022 was een jaar waarin UCB sterke tegenwind kreeg door het verlies van de exclusiviteit van omzet uit Vimpat. Maar het moment zal aanhouden volgens KBCS, al zal dat door de aanhoudend sterke prestaties van Cimzia enigszins te worden gecompenseerd. Cimzia zal naar verwachting in 2024 de patentbescherming verliezen en concurrentie ondervinden van Humira. Die brengt de komende jaren nogal wat middelen naar de Amerikaanse markt.

Dit gezegd zijnde, is Cimzia nog steeds de enige TNFa remmer met bewezen veiligheid en werkzaamheid bij vrouwen in de vruchtbare leeftijd. Terwijl een Cimzia biosimilar in ontwikkeling is bij Xbrane en Biogen, verwacht KBCS dat deze op zijn vroegst in 2026 op de markt zal komen. Er zit dus nog wat brandstof in de Cimzia-motor!

Bovendien heeft UCB nu de piekverkoop van Fintepla geraamd op zo’n 800 miljoen euro tegen 2027. Zo’n piekverkoopcijfer is over het algemeen in lijn met de analistenverwachtingen en dat is vandaag niet anders. KBC Securities had in zijn waarderingsmodel wel 925 miljoen euro ingeschreven, maar wat telt is dat de piekomzet ruim op tijd bereikt zal worden.

Investment case

KBCS herhaalt de overtuiging dat het vandaag een goed moment is om UCB op te pikken. Hoewel 2023 waarschijnlijk nog steeds een tussenjaar zal zijn wat betreft de financiële resultaten is er immers nog veel potentiële positieve nieuwsstroom, zoals de verwachte goedkeuring van Bimzelx in de VS, langetermijngegevens van Bimzelx voor niet-TNFa-responders bij PsA, de volledige onthulling van gegevens van Bimzelx bij HS, de goedkeuring van rozanolixizumab en zilucoplan in gMG, en goedkeuringen van Bimzelx in PsA en AxspA.

- Wat Cimzia betreft, zullen de biosimilars ten vroegste in 2026 (waarschijnlijk 2027) op de markt komen, waardoor de invloed van het vervallen van het patent met minstens twee jaar zal worden uitgesteld, aangezien het de enige TNFa-inhibitor blijft met een bewezen veiligheidsprofiel bij vrouwen in de vruchtbare leeftijd.

- Wat Bimzelx betreft, denken wij dat de CRL-opmerkingen zullen worden opgelost aangezien het een productiekwestie is en geen product-/veiligheidsprobleem. Bovendien zijn de IL17A/F-remmers superieur gebleken ten opzichte van niet minder dan drie concurrerende geneesmiddelen. Qua doeltreffendheid presteert Bimekizumab ruwweg in lijn met AbbVie's IL23 Skyrizi, wat van deze twee geneesmiddelen de top 2 kanshebbers maakt voor een psoriasismarkt die tegen 2026 naar schatting zal groeien tot 30 miljard dollar. De huidige geschatte piekverkoop voor Bimekizumab (2,8 miljard euro, waarvan 1,5 miljard euro voor psoriasis) lijkt zeer conservatief, en legt de lat laag voor succes voor UCB’s opvolger van Cimzia. Het geneesmiddel is al goedgekeurd voor matige tot ernstige psoriasis in de EU, het VK, Japan en Canada. KBCS denkt nu dat het geneesmiddel een superieure behandeling zal zijn voor psoriatische artritis bij mensen die niet op TNFa reageren. Recente gegevens over axiale spondyloartritis wijzen erop dat het geneesmiddel ook in dit domein een sterke mededinger zal zijn. Voor de zeldzame indicatie van hidradenitis suppurativa verwachten wij tegen het einde van het jaar toplineresultaten en wij menen dat een succes in deze indicatie zeer waarschijnlijk is.

- Ten slotte werd Zogenx overgenomen, waardoor Fintepla een UCB-activa is geworden. Fintepla is een geneesmiddel dat zal worden gebruikt voor zeldzame epilepsie-indicaties zoals het syndroom van Dravet en Lennox Gastaut. Volgens onze analist kwam die overname op het juiste moment en past ze strategisch uitstekend bij UCB.

KBCS meent dat de huidige waardering het potentieel van de activa in de pijplijn niet weerspiegelt. Daarom is het huidige niveau voor beleggers een aantrekkelijk instapmoment, met meer opwaarts potentieel mogelijk op lange termijn van activa die we nog niet in onze waarderingsmodellen hebben opgenomen, zoals die voor complexe ziektes als Alzheimer, Lupus en Parkinson en andere. Bijgevolg blijft het “Kopen”-advies op de tabellen staan, met ongewijzigd koersdoel van 110 euro per aandeel.