Tsjechische centrale bank op weg naar monetaire doorstart?

Uit het departement: “Context is alles én verschillend”

Met alle aandacht voor de Fed en de ECB bleven de beleidsvergaderingen van ‘kleinere’ centrale banken (Reserve Bank of Australia, Norges Bank, Tsjechische centrale bank) vorige week wat onder de radar. Vooral de beslissing van de Tsjechische centrale bank (CNB) leverde nochtans stof tot nadenken op.

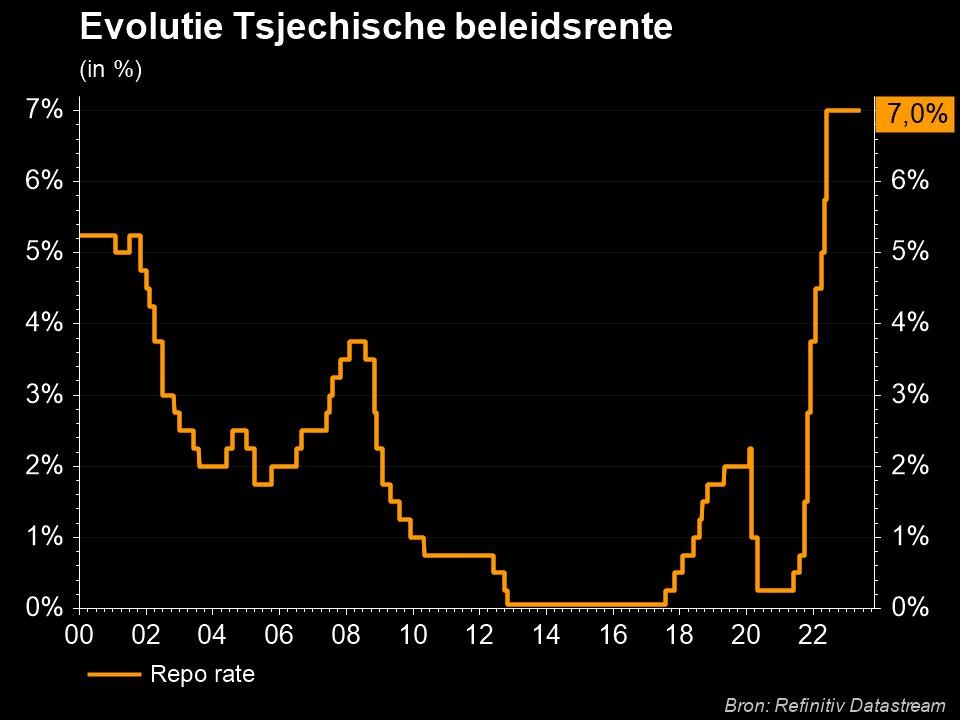

Algemeen werd een geruisloze ‘onveranderd-beslissing’ verwacht. Na een snelle verstrakkingscyclus tussen juni 2021 en juni 2022 houdt CNB de rente al bijna een jaar op 7%. Die pauze kwam er nadat de als duif getypeerde Ales Michl op 1 juli 2022 de ‘havik’ Jiri Rusnok opvolgde. Aanvankelijk was het debat of CNB de rentecyclus niet te vroeg stopte, zeker toen de inflatie doorstoomde tot 18% en nadien koppig hoog bleef boven 15.0%. De CNB van Michl bleef waarschuwen dat ze de rente nog kon verhogen maar voor de markt was dat niet meer dan tactiek. Ze probeerde vooral de timing van de eerste renteverlaging in te schatten. Die denkoefening kreeg vorige week alvast een stevige reality check. De CNB hield de rente wel nog onveranderd op 7.0%, maar het was een dubbeltje op zijn kant. Drie van de zeven raadsleden stemden voor een verhoging met 25 bpn. De CNB blijft ook bereid om via wisselkoersinterventies de kroon sterk te houden.

De hogere rente en sterke kroon remmen dan wel de kredietverlening en de vraag af. Door de verhoopte inflatiedaling later dit jaar, verwacht de CNB zelfs een stevig positieve reële beleidsrente. Toch is ze er niet gerust in dat dit volstaat om de inflatie blijvend naar 2.0% te brengen. Voor dit jaar werd de verwachting voor de gemiddelde inflatie opgetrokken tot 11.2 %. Voor volgend jaar blijft die op 2.1%. Ook de groei doet het dit jaar (0.5% i.p.v. -0.3%) en volgend jaar (3.0% i.p.v. 2.2%) beter dan aanvankelijk gevreesd. De CNB blijft echter ongerust dat de krappe arbeidsmarkt een loonprijsspiraal in leven houdt. Bovendien is er ook een stevige waarschuwing naar de regering. Een krapper fiscaal beleid is een noodzakelijke voorwaarde om de inflatie onder controle te houden. De CNB concludeert dat ze volgende vergadering beslist of de rente stabiel blijft of verder wordt verhoogd.

Ook de marktverwachting over de timing van de eerste renteverlaging later dit jaar vindt de CNB voorbarig. Een cruciale eerste test komt er donderdag al met de inflatiecijfers voor april (verwacht 0.4% M/M, 13.3% J/J van 15.0% J/J), al worden ook de mei-inflatie en de loongroei in het eerste kwartaal nog voor de volgende vergadering op 21 juni gepubliceerd. Een opwaartse verrassing zou de analyse van de CNB alvast alleen maar kracht bijzetten.

Iedere centrale bank ageert in een eigen context. De Tsjechische context is bijvoorbeeld niet zomaar over te zetten naar de VS waar andere topics (financiële stabiliteit, schuldenplafond) het rentedebat doorkruisen. Na de onverwachte verhoging door de Reserve Bank of Australia, is het debat over een doorstart van de rentecyclus in Tsjechië wel een waarschuwing dat een pauze niet per definitie wordt gevolgd door een renteverlaging. De strakkere CNB-retoriek kan ook de kroon langer sterk houden. Zelfs kort bij de sterkste niveaus sinds 2008, heeft CNB de munt tot nader bericht liever wat te sterk dan te zwak. Op korte termijn vond de EUR/CZK-combinatie een nieuw evenwicht in de zone 23.20/23.70.

EUR/CZK: CNB tot nader bericht best tevreden met sterke kroon.