Trump en zijn tariefbeleid

Uit het departement: “De zenuwen staan (weer) strak gespannen”

Beleggers zijn tegenwoordig maar beter goed uitgerust op maandag. De laatste weken start elke week immers spannend. Vorige week mocht DeepSeek de tech-markten even opschrikken, maar wat de Chinezen kunnen dat moet Trump dan weer overtroeven. Deze week was het aan hem: nieuwe tarieven die plotseling zeer snel zouden ingevoerd worden vlogen iedereen om de oren. Zelfs zijn naaste buren in Mexico en Canada moesten het ontgelden. Laat ons even stilstaan waarover het gaat, wat de impact kan zijn en hoe wij er in de portefeuille mee omgaan. Om het heden te begrijpen kijkt KBC Asset Management eerst even naar de geschiedenis, en het draaiboek van’s mans eerste ambtstermijn.

Het Tariefbeleid van Trump: Doelstellingen en Strategie

Tijdens zijn eerste ambtstermijn van 2017 tot eind 2020, introduceerde Trump een agressief tariefbeleid, voornamelijk gericht op China. Het primaire doel van deze tarieven was om Amerikaanse bedrijven te beschermen tegen wat Trump beschouwde als oneerlijke handelspraktijken en om een betere onderhandelingspositie te creëren voor de Verenigde Staten. Door het opleggen van hoge tarieven op geïmporteerde goederen, probeerde Trump de binnenlandse productie te stimuleren en de afhankelijkheid van buitenlandse goederen, vooral uit China, te verminderen.

Het narratief van Trump was duidelijk: "America First". Dit beleid was bedoeld om de Amerikaanse economie te versterken door meer werkgelegenheid te creëren en de handelsbalans te verbeteren. Trump stelde dat door het heronderhandelen van handelsdeals en het opleggen van tarieven, de Amerikaanse industrie opnieuw zou kunnen floreren.

Trump 1.0

Wat was de impact van Trumps tariefbeleid tijdens zijn eerste ambtstermijn? De tarieven leidden tot een reeks handelsoorlogen, vooral met China, die de wereldwijde markten onzekerheid bezorgden. De Amerikaanse aandelenmarkten reageerden aanvankelijk negatief op de aankondigingen van tarieven, met dalingen in diverse sectoren, met name die welke afhankelijk waren van internationale handel.

Na verloop van tijd stabiliseerden de markten zich toen bedrijven en beleggers zich aanpasten aan de nieuwe realiteit van hogere importkosten en hernieuwde onderhandelingen. Sommige binnenlandse producenten zagen inderdaad een stijging in productie en winstgevendheid als gevolg van verminderde concurrentie van buitenlandse goederen. Maar onder Trump 1 steeg de inflatie nauwelijks, wat de Fed de vrijheid gaf de beleidsrente te verlagen om de economie te stimuleren. Dat laatste was voor beleggers belangrijker, waardoor de beurzen onder Trump 1 de handelsoorlog goed konden verteren.

Trump 2.0

Trump had tijdens zijn verkiezingscampagne al nieuwe tarieven – zijn favoriet woord - beloofd aan zijn kiespubliek. Dat die importheffingen vaak aan de eindklant worden doorgerekend, en dus voor de modale Amerikaan inflatoir kunnen zijn, dat leek de MAGA-achterban te ontgaan. Ook de markten haalden hun schouders op, en stegen sinds Trump's verkiezing mooi door. Maar het blijkt Trump menens, zoals we afgelopen weekend konden zien. Of toch niet?

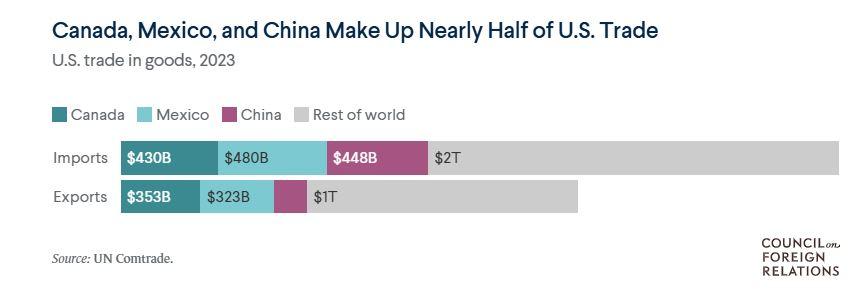

Wat werd er nu aanvankelijk beslist? President Trump had een uitvoerend bevel uitgevaardigd waarin hij 25% tarieven op goederen zou opleggen aan Mexico en Canada, 10% op Canadese energie en 10% op Chinese import boven op de reeds bestaande tarieven. Na telefoontjes met de premier van Canada en president van Mexico kwam Trump hier al op terug voor de inkt op het uitvoerend bevel droog was. De tarieven op Mexico en Canada zijn nu met een maand uitgesteld om onderhandelingen mogelijk te maken. Maar… over wat moet er dan onderhandeld worden?

Trump beloofde aan zijn kiespubliek ook om de 'stroom aan immigranten en drugs' te stoppen. Hij gebruikt hier de tarieven als drukkingsmiddel om Canada en Mexico hun steentje te laten bijdragen aan die kiesbelofte. Na de bilaterale gesprekken kon Trump trots aankondigen dat zowel Canada als Mexico militair hun grens zouden versterken, om mee die migratiestroom en de drugsproblematiek rond fentanyl een halt toe te roepen. Eenvoudige 'powerplay' of niet –Canada en Mexico hadden die belofte immers al aan de Biden administratie gemaakt- het was voldoende om de markten op te schrikken en om zijn achterban tevreden te stellen.

Dat de 10% importtarieven die werden opgelegd aan China niet werden teruggetrokken, is veelzeggend. China is en blijft Trump-doel nummer 1. Het enorme handelsoverschot van China op de VS blijft hem een doorn in het oog. China kondigde al (beperkte) tegenmaatregelen aan, wat door economisten en zelfs Trump zelf als 'fair' werd bestemd en deel van de onderhandelingstechniek. Trump sprak tijdens de verkiezingscampagne over 60% importtarieven op Chinese goederen. Ook wanneer het over de EU gaat liet Trump al weten dat het handelsoverschot van de Europese landen 'onaanvaardbaar' is en tarieven volgen. Wordt dus ongetwijfeld vervolgd.

Economische- en marktimpact

Stel dat Trump verder doorzet met zijn politiek rond importtarieven, en bijvoorbeeld ook de EU een doelwit wordt, of de onderhandelingen met landen als Canada en Mexico draaien op niets uit, wat mogen we dan verwachten?

- Economisten schatten in dat agressieve tarieven (bijvoorbeeld een wereldwijd tarief van 10% en voor China 60%) het wereldwijde BBP kunnen verlagen tot 2%. Specifiek voor de VS kan een effectief tarief van 25% op Mexico en Canada het Amerikaanse BBP met 0,8% verlagen.

- Marktvolatiliteit: Net als in zijn eerste termijn zal de aankondiging van nieuwe tarieven waarschijnlijk leiden tot verhoogde volatiliteit op de markten. Beleggers zullen nerveus reageren op de onzekerheid die gepaard gaat met handelsoorlogen en mogelijke tegenmaatregelen van andere landen.

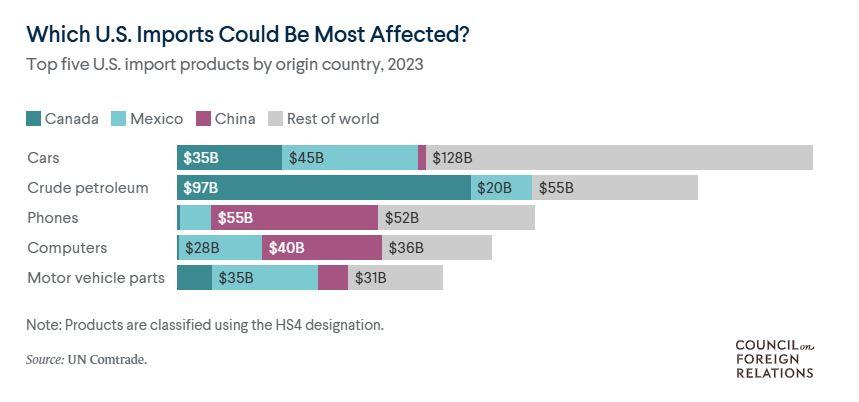

- Sectoren zoals industriële bedrijven, basismaterialen, technologie (hardware en halfgeleiders) en consumentengoederen, zoals de auto-industrie, die sterk afhankelijk zijn van de mondiale toeleveringsketen, kunnen het relatief zwaarder te verduren krijgen. Daarentegen kunnen binnenlandse industrieën profiteren van verminderde buitenlandse concurrentie, hoewel hun inputprijzen ook zouden stijgen. Ook financiële waarden worden minder getroffen en kunnen indirect profiteren van een rente die mogelijk langer op een hoog niveau blijft zweven.

- Invloed op inflatie: Hogere tarieven op geïmporteerde goederen zullen waarschijnlijk leiden tot hogere prijzen voor consumenten, wat de koopkracht kan verminderen en de inflatie kan verhogen.

- Dollarsterkte: Handelsbeperkingen kunnen leiden tot een versterking van de Amerikaanse dollar, wat export moeilijker kan maken voor Amerikaanse bedrijven.

Conclusie & aanpak in de portefeuilles

Het potentiële tariefbeleid van Trump en zijn doelen zijn een weerspiegeling van zijn "America First"-benadering. Hoewel dit beleid in het verleden gemengde resultaten heeft opgeleverd, is het duidelijk dat het opnieuw invoeren van dergelijke maatregelen gevolgen kan hebben voor zowel de Amerikaanse als de globale markten. Als belegger moeten we voorbereid zijn op verhoogde volatiliteit.

Het is alleszins niet nieuw, we hebben dit immers al eens gezien. We laten ons daarom ook niet leiden door de waan van de dag: wat de ene dag wordt aangekondigd, krijgt de dag nadien vaak al geen vervolg meer! Daarom maken we momenteel ook geen drastische wijzigingen binnen de portefeuille. We blijven voor aandelen op het benchmarkniveau gepositioneerd.

Binnen de aandelen zijn we recent ook wat weggegaan van aandelen die mogelijk hinder ondervinden van importtarieven en andere restricties (zoals halfgeleiders) en zijn we nog steeds overwogen in sectoren die kunnen profiteren van een hogere rente, zoals banken en verzekeraars. Ook voor China –een primair doelwit voor Trump- zijn we al sinds zijn verkiezing onderwogen. We volgen het nieuws dan ook op de voet, en indien er nieuwe maatregelen worden aangekondigd die onze visie op de portefeuille sterk zouden impacteren, dan ondernemen we uiteraard gepaste acties in de portefeuille en zullen daarover snel communiceren.