Topkwartaal voor ASML (alweer)

Uit het departement: "Welke crisis?"

Het aandeel van ASML (+6%) verloor sinds begin 2022 zo’n 40%, weliswaar na een erg sterk begin van het decennium. Zorgen over de sterkte van vraag, de impact van de geopolitieke spanningen op de wereldwijde chipmarkt en mogelijk overdadige voorraadniveaus werden vandaag (alweer) vakkundig gecounterd door een sterk kwartaalrapport. De omzet en de winst kwamen in het derde kwartaal ver boven de schattingen uit, en ook het vierde kwartaal zal op zijn minst robuust blijven dankzij een stratosferisch hoog orderboek. De woorden “kwaliteit” en “koerspotentieel” staan alweer buiten kijf.

Kwartaal: groei, groei, groei

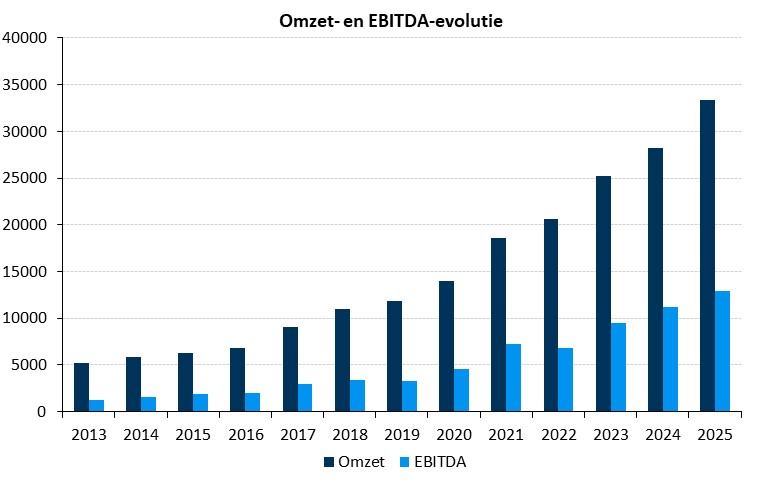

Eerst de cijfers. De kwartaalomzet steeg tot 5,8 miljard euro, terwijl op 5,4 miljard euro werd gemikt. Er liepen 8,9 miljard euro nieuwe bestellingen binnen, 4,7% meer dan in het tweede kwartaal en de groep dikte de brutomarge aan van 49,1% tot 51,8%, terwijl op 49,5% gemikt werd. De nettowinst kwam uit op 1,70 miljard euro, wat 2,1% lager is dan een jaar eerder, maar wel een forse 23,8% hoger lag dan de analistenschattingen van 1,37 miljard euro. Per aandeel komt dat neer op 4,29 euro, terwijl op 3,48 werd gemikt.

Minstens even belangrijk zijn de nieuwe bestellingen. Die stegen met 5,4% op kwartaalbasis tot 8,9 miljard euro, goed een historisch hoogtepunt. In dat cijfer zitten voor 3,8 miljard euro bestellingen vervat voor de befaamde en gegeerde EUV-systemen.

Chipoorlog tussen de VS en China

Over de nieuwe Amerikaanse regels voor de export naar China zei ASML dat die van erg kortbij opgevolgd worden. “Op basis van onze eerste beoordeling wijzigen de nieuwe beperkingen de regels voor lithografie-apparatuur die door ASML uit Nederland wordt verzonden niet, en we verwachten dat de directe impact op ASML's exportplannen voor 2023 beperkt zullen zijn.”

Vooruitzichten

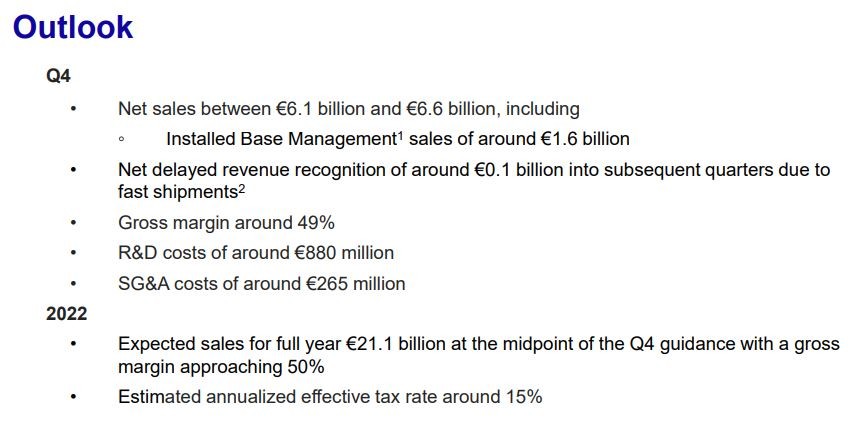

Het vierde kwartaal wordt nog beter dan het derde kwartaal: de omzet moet landen tussen 6,1 en 6,6 miljard dollar, terwijl op 6,29 miljard werd gemikt. ASML verwacht R&D-kosten van 880 miljoen euro en algemene kosten ten belope van 265 miljoen euro. Dat moet de omzet in 2022 naar 21,1 miljard euro omzet tillen. Dat betekent een stijging van ruim 13% op jaarbasis, iets meer dan de circa 10% waarop ASML bij de halfjaarcijfers nog rekende. En dat alles gaat hand in hand met een brutomarge van zo’n 50%.

Forse cijfers, zonder meer. De impact van de uitgestelde omzet, als gevolg van snelle verzendingen zodat ter plaatse kan worden getest in plaats van in de eigen fabriek, zal naar verwachting ongeveer 2,2 miljard euro omzet opschuiven van 2022 naar 20 23. Eerder had het management nog een cijfer van 2,8 miljard euro vooropgesteld

De visie van KBC Securities

Met een sterker dan verwacht derde kwartaal toont ASML zijn veerkracht op korte termijn. De vertraging op de eindmarkten wordt niet weerspiegeld door een sterk kwartaal en een recordaantal orders. Belangrijk is dat nieuwe Amerikaanse exportcontrolevoorschriften naar verwachting geen directe gevolgen hebben op de voor 2023 geplande verschepingen van ASML. Bovendien konden zij de eerste TWINSCAN NXT met hogere prestaties en de invoering van nieuwe processen leidt tot extra verbeteringen.

Het lijkt een goed nieuws show en dat is het eigenlijk ook. En daar kan op 11 november een staart aan worden gebreid, omdat het management dan een beleggersdag organiseert. Op de agenda staan verwachtingen voor de lange termijn én een nieuw aandeleninkoopprogramma.