Sterker dan verwachte renteklim in Tsjechië

Uit het departement: “Oops, Czechs did it again.”

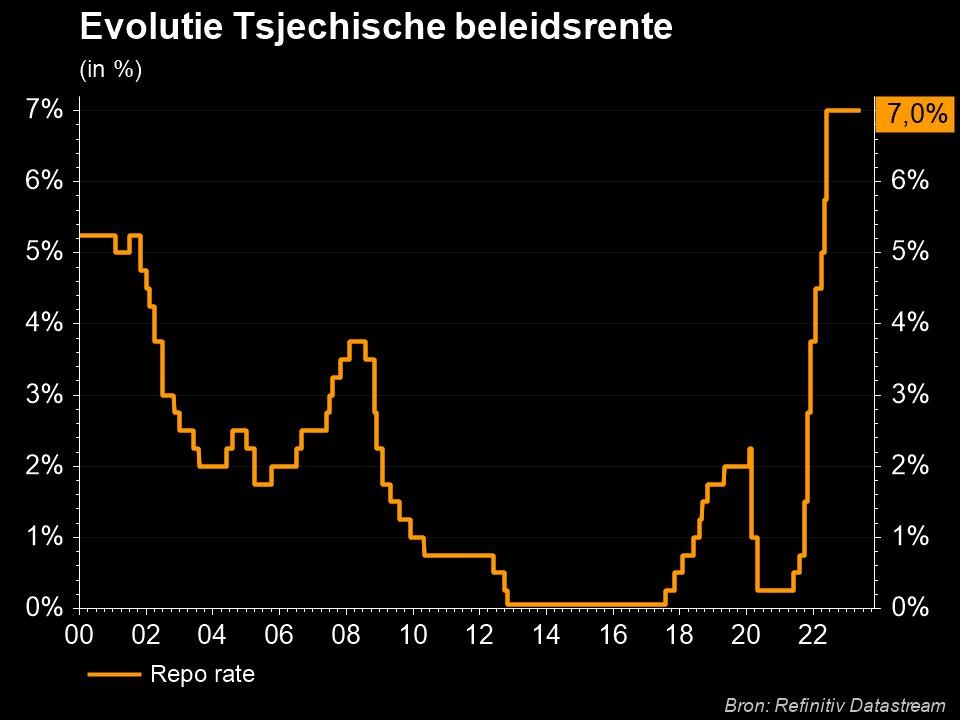

De Tsjechische centrale bank (CNB) trok gisteren de rente forser op dan verwacht. Er komen 75 ipv 50 bpn bij tot 5,75%. Het is niet de eerste keer dat ze in haar beleidsbeslissing afwijkt van recente toespraken door poster boys gouverneur Rusnok of vicegouverneur Nidetzky. De beleidsrente staat vandaag op het hoogste niveau in 23 jaar. En de CNB denkt dat ze die op de komende vergaderingen nog voort zal verhogen om torenhoge inflatie in te tomen.

Twee scenario's

De CNB werd gisteren bijgestaan door nieuwe macro-economische voorspellingen. Ze werkte voor de gelegenheid niet met één maar twee scenario’s. In het basisscenario loopt de inflatie veel forser op dan ze in februari verwachtte: tot 15% in juni dit jaar. Die koelt vervolgens af om in de tweede jaarhelft van 2023 nabij de 2%-doelstelling (+/- 1 ppt tolerantiemarge) te landen. Dit is het gevolg van (een verhoopte) beterschap van de globale context (aflatende druk op grondstofprijzen en herstel van de productiekettingen) en van een afkoelende economie/arbeidsmarkt in het binnenland. Voor dat laatste zorgt de CNB zelf d.m.v. een agressieve verstrakkingscyclus. Ze laat zich daarin doorgaans leiden door wat het basismodel vooropstelt. Daarin zou ze, om de doelstelling in 2023 te bereiken, de rente tegen het einde van het tweede kwartaal ongeveer tot 8% moeten optrekken.

Maar dat vindt de CNB precies té. Ze vreest voor de impact daarvan op de groei: dan krimpt die in de tweede jaarhelft dit jaar door een terugval in consumptie, investeringen en export. De technische bollebozen keerden terug naar de tekentafel. Ze creëerden een alternatief scenario waarin abstractie werd gemaakt van de extern gedreven inflatie. De beleidsrente hoeft dan niet veel hoger meer (<6%) om inflatie tegen 2024 richting doelstelling te brengen. Maar de cruciale randvoorwaarde bij het alternatieve scenario is dat de inflatieverwachtingen ook in dat geval verankerd blijven. En daar gelooft de CNB geen snars van. In de beslissing van gisteren trok ze de rente daarom iets hoger dan wat scenario B vooropstelt.

Middenweg

De CNB koos dus voor een middenweg en dat is atypisch voor de notoir orthodoxe centrale bank. Het zijn de tekenen des tijds die veel van haar collega’s herkennen: hoge inflatie maar een afzwakkend economisch momentum. Dat vertaalt zich ook in een opmerkelijke wijziging in de officiële communicatie. De inflatierisico’s zijn substantieel maar niet langer unidirectioneel. Pleit voor nog hogere inflatie: alsnog doorstijgende grondstofprijzen, ontkoppelde inflatieverwachtingen met een loonprijsspiraal als resultaat. Pleit in de tegenstelde richting: een groter dan verwachte negatieve impact van de Oekraïense oorlog op de binnenlandse vraag. Hoe dan ook is de rentecyclus kortbij maar nog niet op z’n eind.