Solvay's boedelscheiding in cijfers uitgedrukt

Uit het departement: “Ontsluiting van aandeelhouderswaarde”

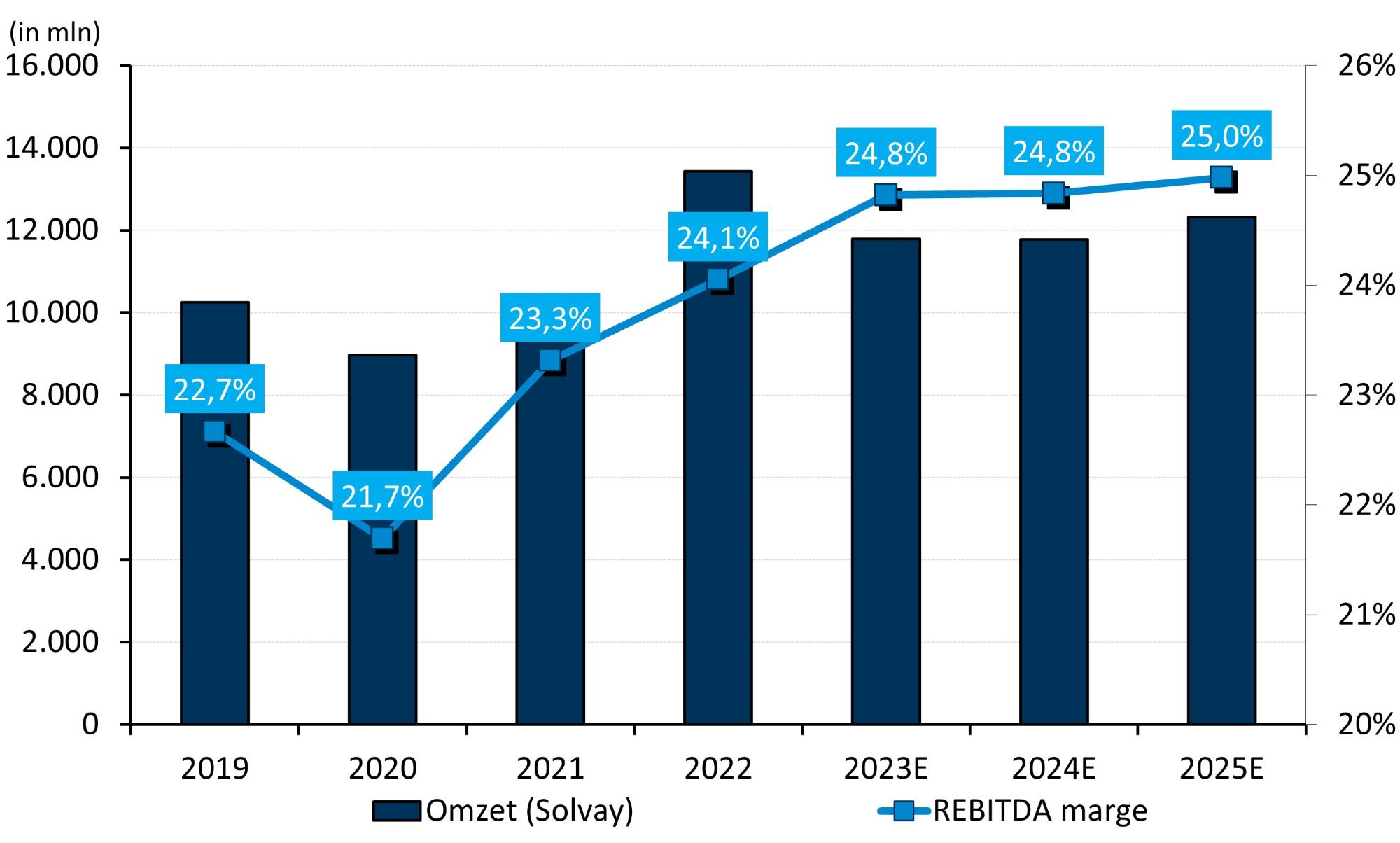

De boedelscheiding bij Solvay is bijna een feit en dus plande het management vandaag een analistendag in om de strategie en financiële ambities van beide bedrijven te presenteren. In een persbericht werden deze ochtend al financiële doelen bepaald voor Syensqo (SpecialtyCo) en Solvay (EssentialCo). Terwijl de omzet en bedrijfskasstroom (uEBITDA), inclusief de margedoelstellingen voor Syensqo, min of meer aan de verwachtingen in het waarderingsmodel van KBC Securities voldoen, bevinden de doelstellingen zich niettemin wat boven de lat. Zo moet de bedrijfskasstroom ondersteund worden door een nieuw besparingsprogramma van 300 miljoen euro.

Het nieuws bevestigt de verwachting dat de aanstaande splitsing een belangrijke katalysator is om aandeelhouderswaarde te ontsluiten. En dus is de huidige waardering “zeer aantrekkelijk”. Concreet wordt er op 8 december gestemd over de scheiding in (het nieuwe) Solvay en Syensqo. De eerste notering van Syensqo is voorzien op 11 december. Geen impact op 155 euro koersdoel en “Kopen”-advies.

Syensqo

Syensqo streeft ernaar een pure-play groep te worden in speciale chemicaliën en een innovatieleider te zijn in zijn respectieve industrieën. Daarin ligt de focus ligt op het aanpakken van megatrends zoals lichtgewicht materialen en elektrificatie. De groep wil aan een tempo groeien dat dubbel zo hoog is ligt als bij de algemeen geschatte groei in beide sector

.De belangrijkste financiële doelstellingen voor 2028 (op autonome basis) omvatten:

- Netto-omzet: 5 à 7% groei tussen 2024 en 2028, vergelijkbaar met de KBCS schatting van gemiddeld 4,8%.

- EBITDA: de onderliggende EBITDA-marge moet evolueren naar zo’n 25% tegen 2028. Dat ligt eveneens in lijn met de prognose van 25,6% in 2028 en vergelijk met 23,6% in 2023.

- Rendement: het rendement op ingezet vermogen (ROCE) kan richting 15% tegen 2028, terwijl dat in 2023 nog zo’n 11% bedraagt.

Op basis van bovengenoemde doelstellingen verwacht Syensqo meer dan 7 miljard euro kasmiddelen te genereren tussen 2024 en 2028, zonder investeringen mee te rekenen. Dat moet een hele sterke balans opleveren, en dus ook een sterke “investment grade”-rating. Onze analist brengt in herinnering dat Solvay in juni al liet weten Syensqo zou starten met een schuldgraad (nettoschuld/EBITDA) van minder dan 1x.

(het nieuwe) Solvay

Het “nieuwe” Solvay omvat de klassieke activiteiten en streeft ernaar om marktleider te zijn en blijven in zijn respectieve sectoren, zowel op het vlak van schaalgrootte als kosten. Het ambieert ook koolstofneutraliteit tegen 2050.

De belangrijkste financiële doelstellingen tot 2028 zijn

- EBITDA: Een jaarlijkse gemiddelde autonome onderliggende EBITDA-groei van 5% moet mogelijk zijn, wat een heel pak meer is dan wat KBC Securities had verwacht. In het waarderingsmodel van onze analist stond slechts een negatieve 1% ingeschreven. De bijhorende marge zou tussen 25% en 30% moeten schommelen, terwijl slechts op 22,4% werd gemikt in 2028.

- Totale bruto besparingen: die zouden moeten oplopen tot zo’n 300 miljoen op jaarbasis, waarvan ongeveer 60% door verlaging van vaste kosten en 40% door verlaging van variabele kosten. Vooral dat laatste was nieuwe informatie.

- Kasstromen: de conversie van vrije kasstromen moet boven 30% kunnen liggen.

- Rendement: het rendement op ingezet vermogen (ROCE) moet kunnen stijgen van zo’n 20% in 2023 naar ergens tussen 20% en 25% tegen 2028

Hoewel Solvay in het begin een iets hogere schuldgraad zal hebben dan Syensqo (KBC Securities schat dat op bijna 1,5x,), zijn de investeringsbehoeften ook veel lager dan die van Syensqo. Belangrijk is dat Solvay een “Investment grade” kredietrating wil behouden met stabiele tot stijgende dividenden.

Investment case

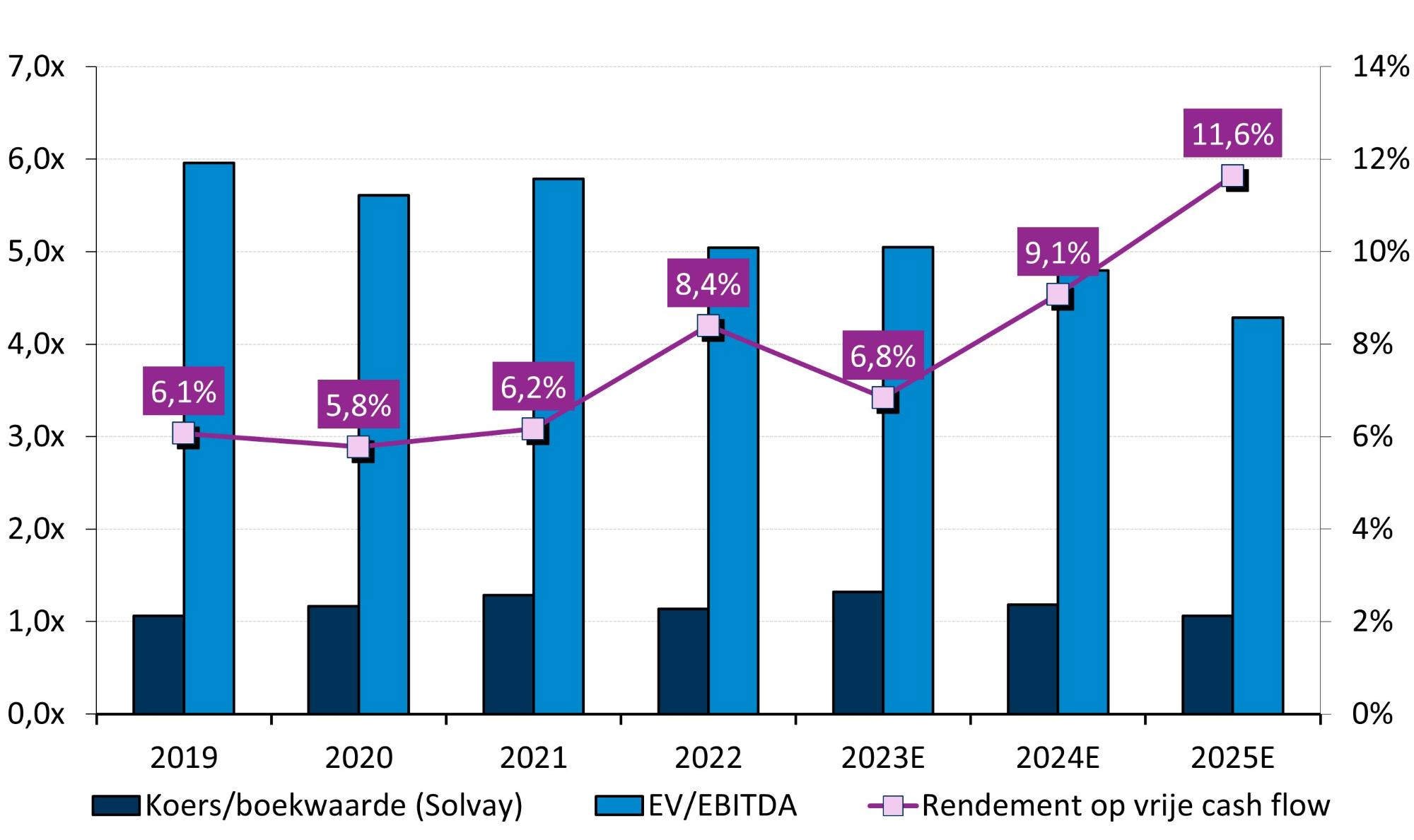

De op til zijnde splitsing van de activiteiten van Solvay blijft volgens KBC Securities een erg belangrijke katalysator om aandeelhouderswaarde vrij te geven. Onder leiding van CEO Ilham Kadri heeft Solvay zijn prestaties aanzienlijk verbeterd, want het rendement op ingezet kapitaal steeg alleen al in 2022 met bijna 5 procentpunten tot 16%.

Afgezien van de zware investeringen in 2023 moet er in de komende jaren een gecombineerde vrije cashflow van meer dan 1 miljard per jaar aan zitten komen. De versterkte balans en de solide vrijekasstroomgeneratie zou zowel Solvay (EssentialCo) als Syensqo (SpecialtyCo) moeten laten starten met een sterke balans en een aanzienlijke vuurkracht om actief op zoek te gaan naar groeikansen.”